- ・住宅購入の前に、まずはライフプランを整理してみよう

- ・モデルケース1:夫婦+子ども2人の4人家族

- ・モデルケース2:夫婦共働きの2人家族

- ・分譲マンション購入と住宅ローン契約の流れを知ろう

無理のない

返済プランを立てよう

1. ライフプランから考える

資金計画

住宅購入は「人生最大の買い物」と言われます。 買ってから「こんなはずじゃなかった…」と後悔しないためにも、 これから想定されるライフイベントとともに、人生の三大資金「住宅資金」「教育資金」「老後資金」がいつ、 どのぐらいの額必要になるか、あらかじめ確認しておくことが重要です。 物件を探し始める前に、まずはライフプラン(人生設計)を整理したうえで無理のない購入予算を設定することが、 住宅購入で失敗を防ぐコツです。

ライフイベントにどれぐらいお金がかかる?

くわしい記事はこちら

2. 賃貸と購入、

生涯コストの差はいくら?

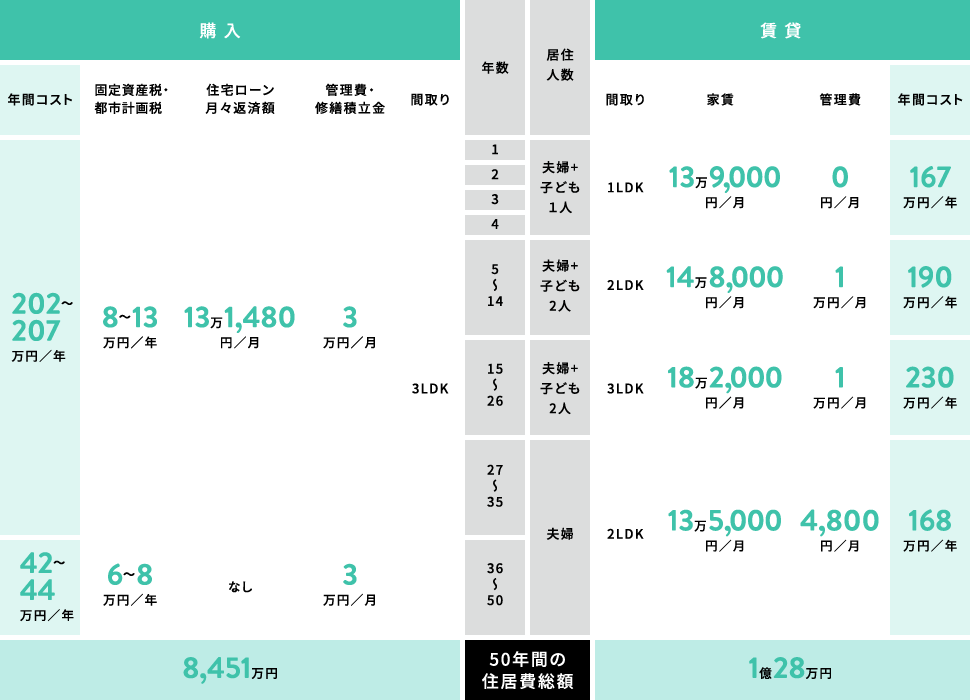

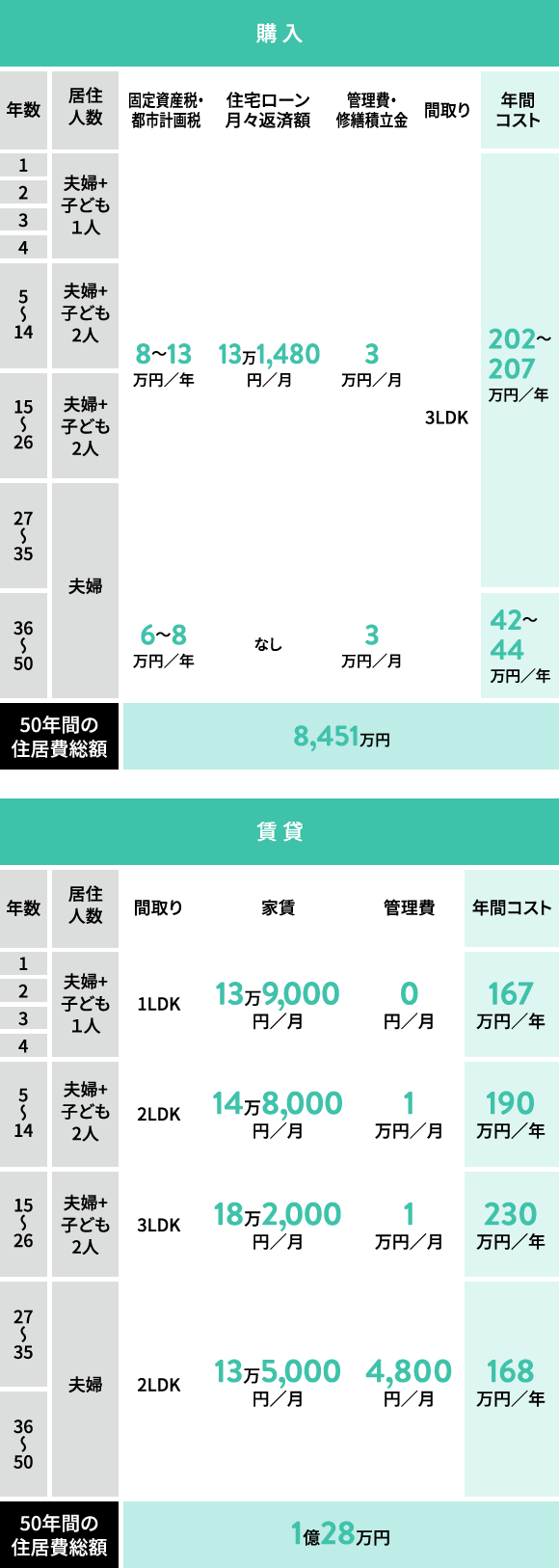

このまま賃貸住宅に住み続けるのか、マイホームを購入するのか。 自分にとってどちらがベストな選択か、迷っている人も多いはず。大きなケガや病気、万が一のことがあった場合など、人生には予測できない事態が起こる可能性もあるため、 「どちらが得か」の観点だけで判断するのは難しいところです。自身や家族の今後を予測しながら、賃貸住宅とマイホームの生涯コストをシミュレーションし、比較検討してみましょう。

購入と賃貸 50年間の住居費比較(一例)

※購入は、東京都内に物件価格5,000万円の新築分譲マンション(3LDK・70平方メートル)を30歳のときに購入し、

自己資金750万円(頭金500万円+諸費用250万円)で4,500万円の住宅ローンを組んだ場合を想定。

賃貸は、子どもの誕生や独立に合わせて1LDK → 2LDK → 3LDK → 2LDKと同エリアの賃貸マンションに住み替えたケースを想定

くわしい記事はこちら

- ・マンション購入と賃貸住宅、それぞれの住居費総額は?

- ・マンションを購入する場合にかかる費用は?

- ・マンション購入VS賃貸、それぞれのメリット・デメリットとは?

「借入希望金額」「年収」「毎月の返済額」から住宅ローンを試算する

>>>借り入れプランを無料シミュレーション

住宅購入にまつわる資金計画の不安や疑問についてスタッフが親身にサポート

>>>近くの店舗で無料相談する

3. 無理のない

返済額の決め方

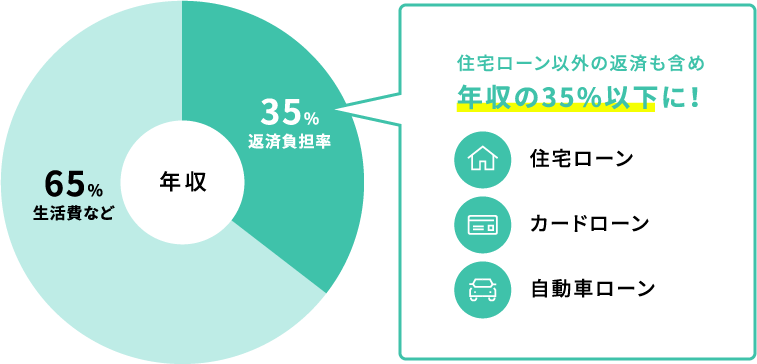

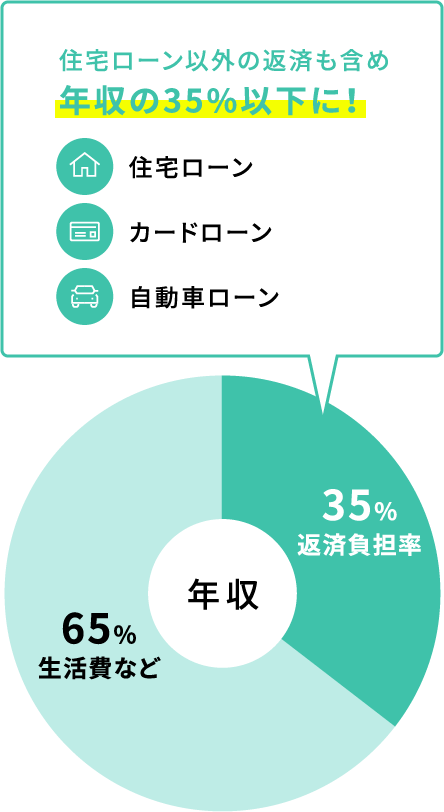

住宅ローンを借りる際、気になるのが「最大いくらまで融資してもらえるのか」という点です。 物件探しを始める前に、金融機関などのWebサイトのシミュレーションを活用し、自分の「借入可能額」を把握しておきましょう。借入可能額に影響を与える「返済負担率」も要チェック。 返済負担率は年収に占める年間返済額の割合のことで、金融機関や商品によって異なるものの、おおよそ年収の25~35%程度に設定されています。

住宅ローンの返済負担率

くわしい記事はこちら

- ・購入後にかかる費用も忘れずにチェック

- ・住宅ローンを借りる額は、年収の何%にすべき?

- ・年収別 住宅ローン借入可能額早見表をチェック

- ・「ボーナス併用払い」は利用すべき? やめるべき?

自分がいくらまで借りられるか現在の「年収」から試算する

>>>借り入れプランを無料シミュレーション

無理のない返済計画について自宅でスタッフに相談する

>>>「ビデオチャット相談」(無料)に申し込む

4. 頭金と諸費用の

目安はどれぐらい?

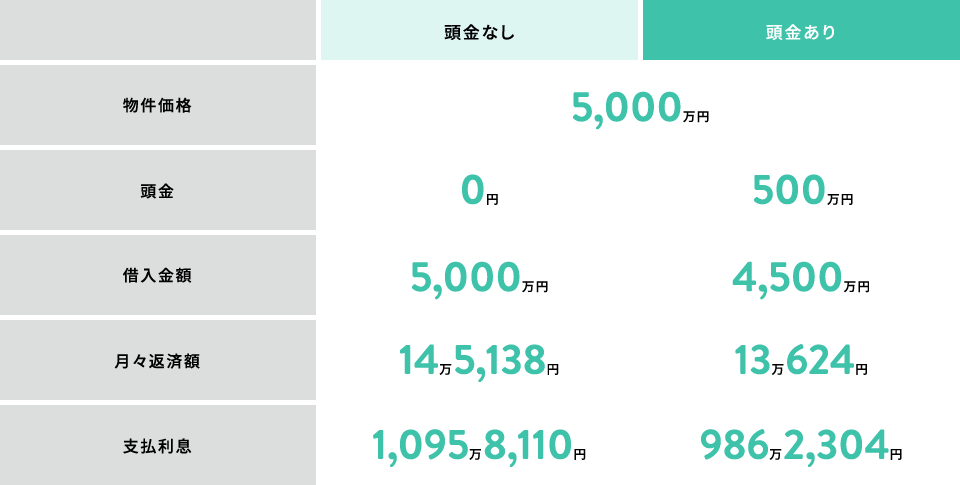

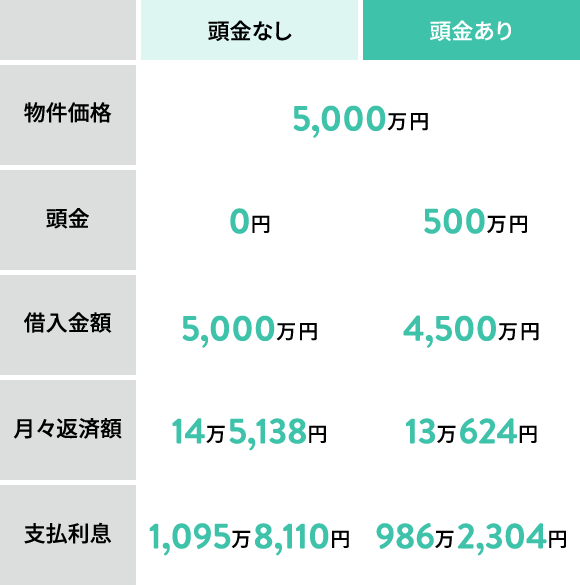

「頭金」とは、住宅購入代金から住宅ローン借入額を引いた「自己資金で支払う金額」のこと。 頭金ゼロでも住宅購入は可能ですが、頭金を多めに入れると、月々の返済額を減らせるほか、金利が優遇されるケースも多くあります。 住宅購入時には、住宅ローンの保証料や事務手数料、火災保険などの保険料、 各種税金、引っ越し費用などの「諸費用」も必要です。たとえば新築マンションの場合、諸費用の目安は物件価格の3~5%前後と言われています。

頭金あり・なしの場合の返済額比較

※【フラット35】年利1.17%、元利均等35年返済、ボーナス併用払いなしで試算

くわしい記事はこちら

- ・住宅購入時に必要な「頭金」とは?

- ・頭金はいくらぐらい用意すべき?

- ・手元のお金(生活費)はどれくらい残すべき?

- ・諸費用は何にどれくらいかかる?

「頭金あり」と「頭金なし」の場合の借入可能額や返済額を試算する

>>>借り入れプランを無料シミュレーション

「頭金」を含む資金計画の不安や疑問についてスタッフに詳しく聞く

>>>近くの店舗で無料相談する

自分に合った

住宅ローンを選ぼう

5. 固定金利と変動金利、

どちらを選ぶ?

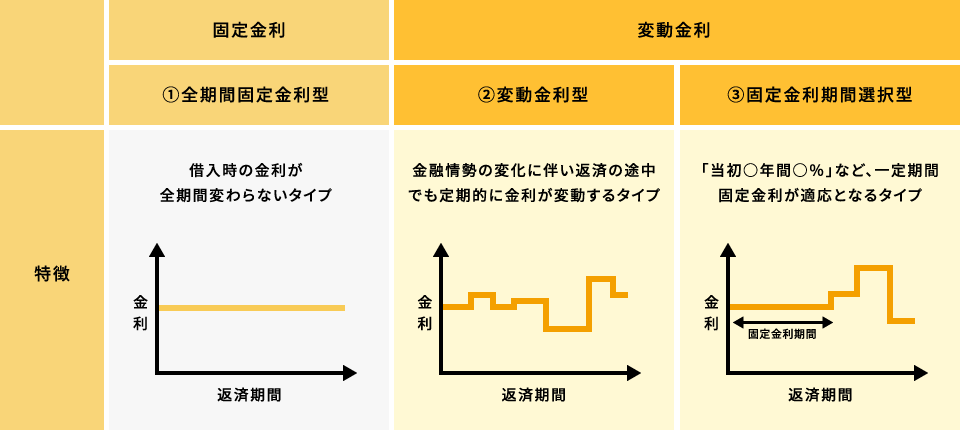

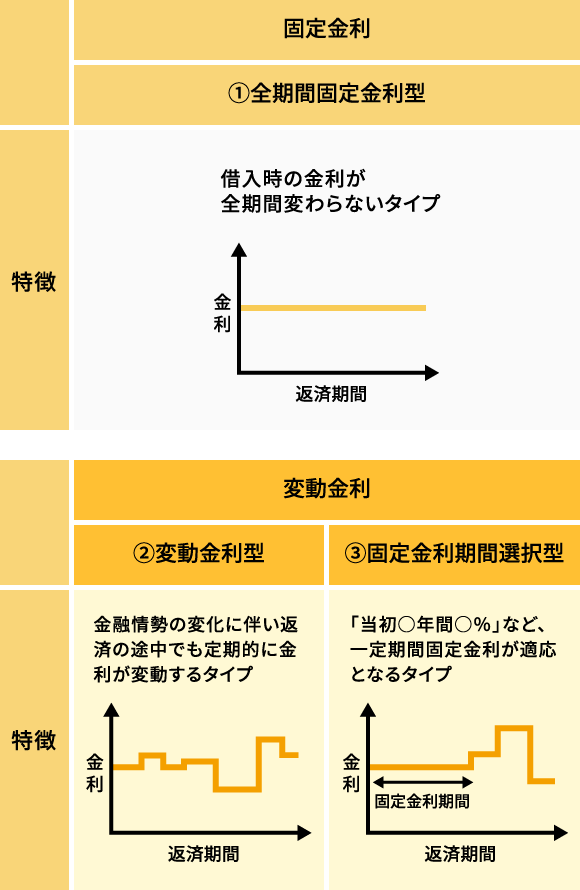

住宅ローンの金利は大きく分けて3つのタイプがあります。「全期間固定金利型」は、完済まで金利が変わらないため、 返済計画が立てやすい点が特徴。金利の低さで人気の「変動金利型」は、一般的に半年ごとに金利が見直される点に注意しましょう。 「固定金利期間選択型」は、選択した一定期間が固定金利となり、 固定金利期間終了後は自動的に変動金利型へ移行、もしくは終了時に「固定金利期間選択型」か「変動金利型」を選択できます。

住宅ローンの主な金利タイプ

くわしい記事はこちら

- ・住宅ローン金利は、大きく分けて3つのタイプに分類できる

- ・「全期間固定金利型」の特徴

- ・「変動金利型」の特徴

- ・「固定金利期間選択型」の特徴

「固定金利」と「変動金利」の返済額の違いを試算してみる

>>>借り入れプランを無料シミュレーション

どちらの金利タイプが自分に合っているかスタッフに詳しく聞く

>>>近くの店舗で無料相談する

6. 元利均等返済・

元金均等返済の違い

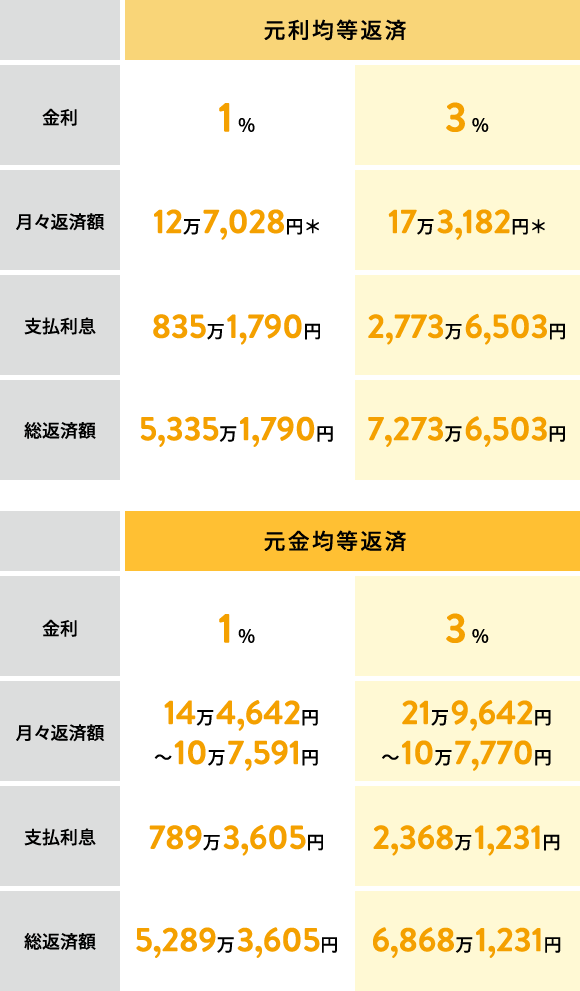

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類に分けられます。 「元利均等返済」は、毎月の返済額(元金と利息の合計額)が一定で返済計画が立てやすく、初期の返済額を抑えることができるため、多くの人に選ばれている返済方法です。 「元金均等返済」は、毎月決まった元金に利息を加えた額を返済する方法です。借入当初の返済額は元利均等返済より多くなりますが、総返済額は元金均等返済のほうが少なくなります。

元利均等返済と元金均等返済の比較

(金利1%もしくは3%の場合)

※【フラット35】年利1%、もしくは3%、35年返済、4,500万円をボーナス併用払いなしの条件で借り入れた場合

*35年目の最終回(420回)は残りの端数分の返済を含めるため、元金返済額が若干多くなり、月々返済額も多くなります

*35年目の最終回(420回)は残りの端数分の返済を含めるため、元金返済額が若干多くなり、月々返済額も多くなります

くわしい記事はこちら

- ・毎月の返済額が一定の「元利均等返済」

- ・毎月返済する元金の額が一定の「元金均等返済」

- ・「元利均等返済」と「元金均等返済」の返済額を比較

- ・「元利均等返済」と「元金均等返済」、自分に合うのはどちら?

「元利均等返済」と「元金均等返済」の返済額の違いを試算する

>>>借り入れプランを無料シミュレーション

どちらの返済方法が自分に合っているかスタッフに詳しく聞く

>>>近くの店舗で無料相談する

7. 親子リレー・ペアローン・

収入合算の特徴

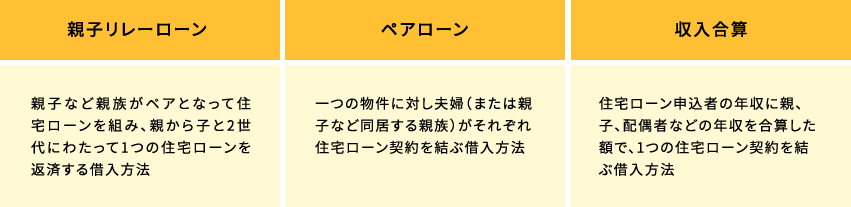

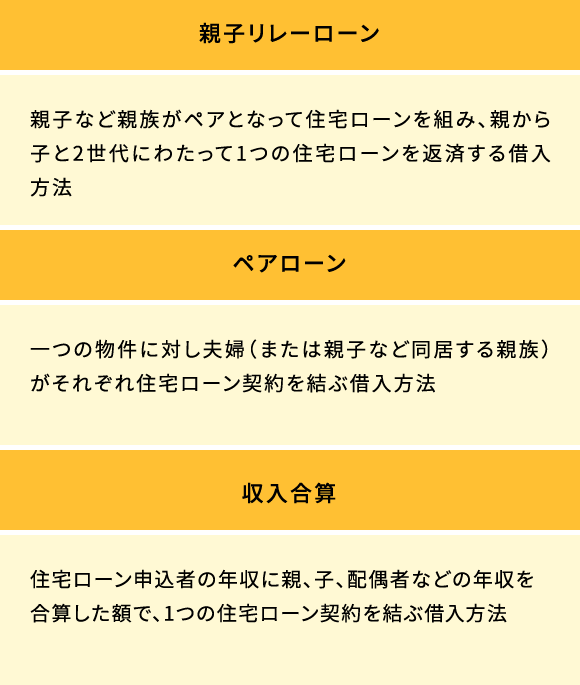

希望の金額や期間で住宅ローンを借りることが難しい場合、検討したいのが夫婦や親子など2人で返済する方法。次の3つが代表的です。 「親子リレーローン」は、親から子へとリレー方式で1つの住宅ローンを引き継ぎます。 「ペアローン」は、1つの物件に対し、夫婦(または親子)それぞれが住宅ローンを組みます。 「収入合算」は、住宅ローン申込者の年収に配偶者や親の年収を合算した額で、1つの住宅ローンを申し込みます。

夫婦や親子で住宅ローンを借り入れる方法

くわしい記事はこちら

- ・4~5人に1人が、家族で力を合わせて住宅ローンを返済している!?

- ・「親子リレーローン」とは?

- ・「ペアローン」とは?

- ・「収入合算」とは?

「収入合算」や「親子リレー返済」の特徴についてスタッフに詳しく聞く

>>> 近くの店舗で無料相談する

忙しい人、ARUHIの店舗が近くにない人も自宅でスタッフに相談!

>>>「ビデオチャット相談」(無料)に申し込む

8. 団体信用生命保険とは?

住宅ローン契約を結ぶ際、多くの金融機関が「団体信用生命保険(団信)」に加入することを条件としています。 団信とは、住宅ローンの返済中に死亡または高度障害状態になったときなどに、保険会社から支払われる生命保険金によって住宅ローンの残債務が弁済される保険です。 残りの住宅ローン残高が0円になるため、残された家族は住宅ローンの返済を心配することなく、その後もマイホームに住み続けることができます。

団体信用生命保険(団信)のイメージ

くわしい記事はこちら

- ・団体信用生命保険(団信)とは?

- ・団信と一般的な生命保険の違い

- ・団信にはどんなタイプがある? それぞれの特徴は?

団体信用生命保険の加入の有無で毎月の返済額はどう変わる?

>>> 近くの店舗で無料相談する

忙しい人、ARUHIの店舗が近くにない人も自宅でスタッフに相談!

>>>「ビデオチャット相談」(無料)に申し込む

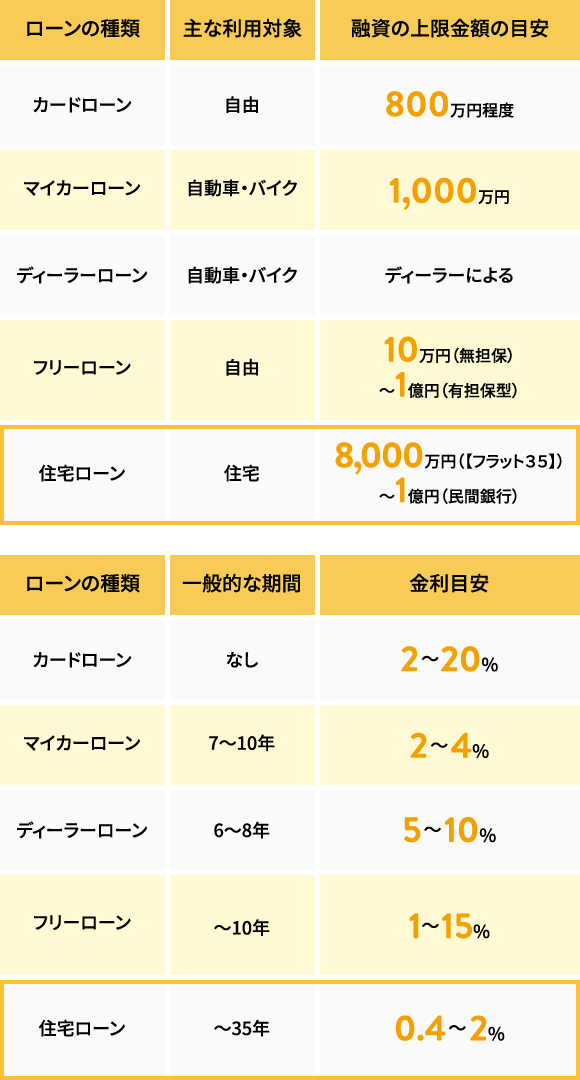

9. 住宅ローンの仕組みと

金利の適用時期

住宅ローンは、用途が居住目的の住宅購入に限られる代わりに、ほかのローンと比べて低い金利で利用できるローンです。 購入する住宅を担保としてお金を借りる契約を結び、毎月決まった額を返済していきます。返済期間が長期にわたり、数千万円単位の借り入れが可能な点も特徴です。 多くの住宅ローンは、金融機関から融資が行われ、住宅購入資金が振り込まれる「融資実行日」、いわゆる住戸の引き渡し時の金利が適用されます。

ローンの種類と特徴

※借り入れ先・商品により異なります

くわしい記事はこちら

- ・住宅ローンの仕組みとは?

- ・住宅ローン金利はどのように決定するの?

- ・住宅ローン金利が適用されるタイミングとは?

お得な制度を

かしこく活用しよう

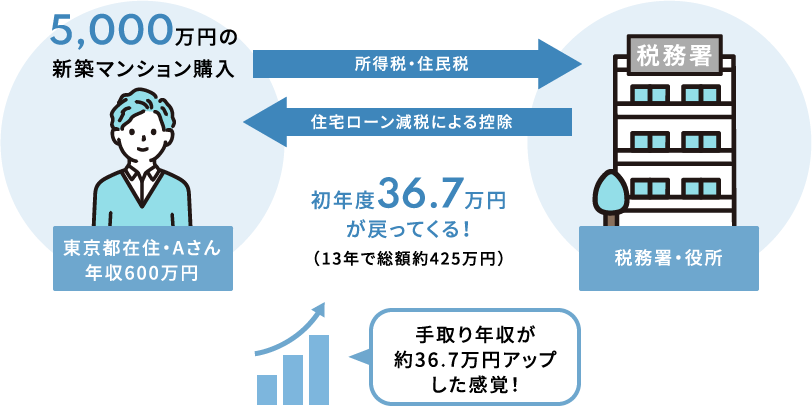

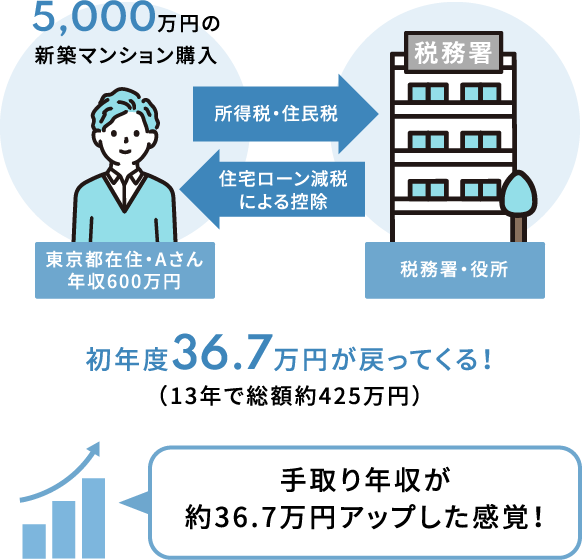

10. 住宅ローン減税の

控除額はどれぐらい?

「住宅ローン減税」は、住宅ローンを借りて一定の要件を満たす住宅を購入すると、支払った所得税や住民税の一部が戻ってくる制度です。 年末の住宅ローン残高の1%に相当する所得税が10年間または13年間にわたって控除されます(所得税から控除しきれない場合は翌年の住民税から控除)。 金額面でのメリットが大きい制度ですが、入居時期などによって控除期間や控除額が異なるため、事前に最新情報を確認しておきましょう。

住宅ローン減税制度のイメージ

【シミレーションの条件】住宅取得時の適用消費税率:10%/所有権:一人で所得(持分割合10割)/住宅ローン利用:あり/年収:600万円/扶養家族:0人/住宅価格:5,000万円/

建物価格:3,000万円/土地の価格:2,000万円(いずれも消費税別)/入居時期:2020年9月/住宅ローン:借入額4,500万円、年利(固定)1.5%、借入期間35年、ボーナス併用払いなし、

9月返済開始

※国土交通省 すまい給付金公式ホームページのシミュレーションを使用

※国土交通省 すまい給付金公式ホームページのシミュレーションを使用

くわしい記事はこちら

- ・「住宅ローン減税」を活用すると、こんなにお得

- ・「住宅ローン減税」の主な要件とは?

- ・どのくらいお得になるかシミュレーションしてみよう

- ・申請手続きはいつ、どうやる?

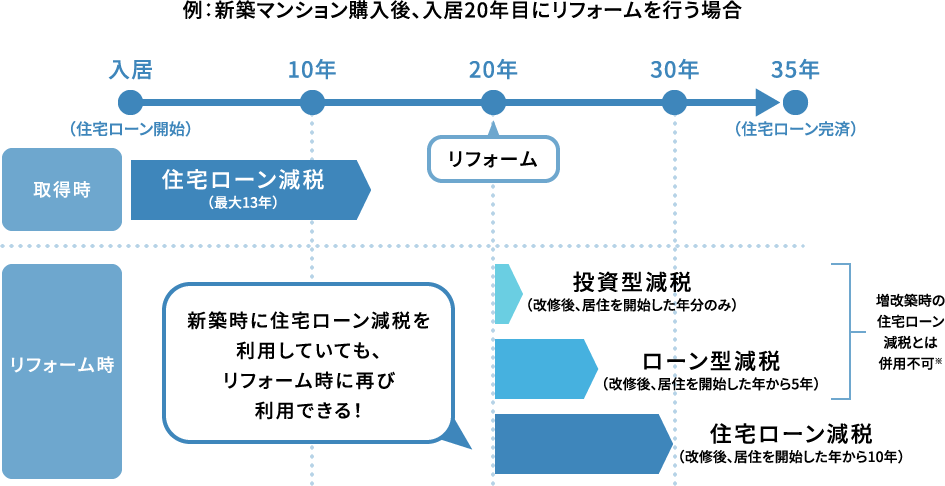

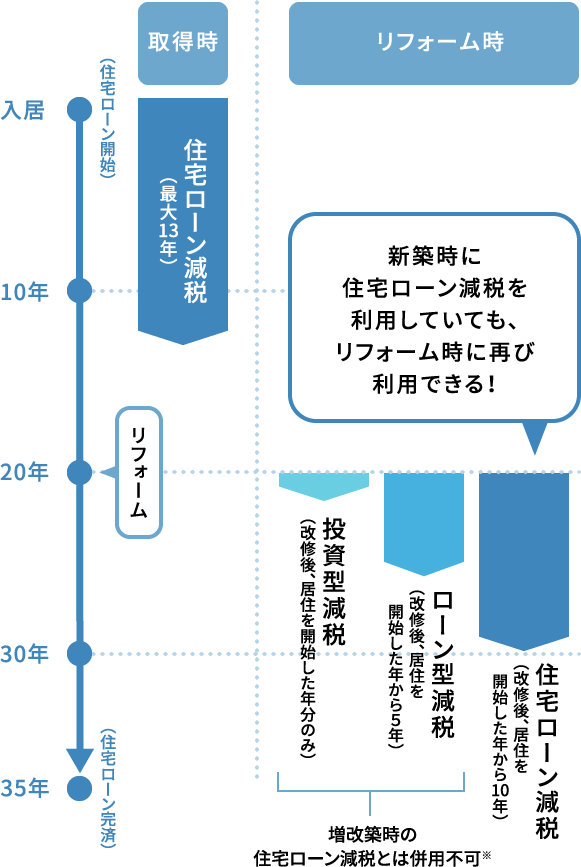

11. リフォーム・リノベの際も

住宅ローン減税は適用される?

住宅購入時に多くの人が利用する「住宅ローン減税」は、一定の要件を満たす場合、リフォームやリノベーションの際にも利用可能です。 リフォーム時などに利用できる税制優遇制度にはほかにも、ローン借り入れの有無を問わない「投資型減税」、借入期間5年以上のローン利用者が対象の「ローン型減税」があります。 それぞれの要件や対象となる工事、控除期間や控除額などをチェックしたうえで、お得に住まいをメンテナンスしましょう。

取得時・リフォーム時の減税制度利用のイメージ

※投資型減税は「耐震リフォーム」のみ、増築時の住宅ローン減税と併用可能

※減税制度を適用するには、各種要件を満たす必要があります

※減税制度を適用するには、各種要件を満たす必要があります

くわしい記事はこちら

- ・リフォーム時にも「住宅ローン減税」は利用できる?

- ・リフォーム時に利用できるのは投資型減税、ローン型減税、住宅ローン減税の3種類

- ・「住宅ローン減税」の対象となるリフォームは?

- ・申請手続きはいつ、どうやる?

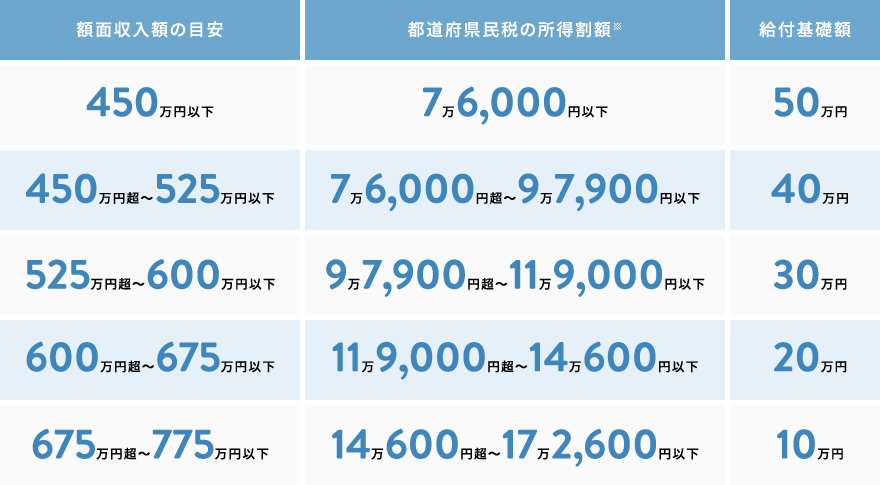

12. すまい給付金、

投資型減税、

贈与税の

非課税枠、

相続時精算課税の特徴

住宅ローン減税以外にも、住宅取得者の負担を軽減する制度が多く用意されています。 収入に応じて最大50万円の給付金が受け取れる「すまい給付金」のほか、住宅ローンを利用せずに長期優良住宅・低炭素住宅を購入した人は「投資型減税」が利用できます。 このほか、住宅購入時に活用できる非課税制度には、「住宅取得等資金の非課税制度」「贈与税の基礎控除(暦年課税制度)」「相続時精算課税」があります(いずれも一定の要件あり)。

すまい給付金の目安

※消費税率10%、夫婦(妻は収入なし)+中学生以下の子どもが2人の場合

※住民税の税率が異なる県や市は、この限りではありません

※2021年3月現在

※住民税の税率が異なる県や市は、この限りではありません

※2021年3月現在

くわしい記事はこちら

- ・「すまい給付金」で消費税増税の負担を軽減

- ・長期優良住宅・低炭素住宅の減税措置「投資型減税」

- ・住宅取得等資金の非課税制度で最大1,500万円が非課税に

- ・贈与税を減額できる「相続時精算課税」

返済の負担を

減らす方法を知ろう

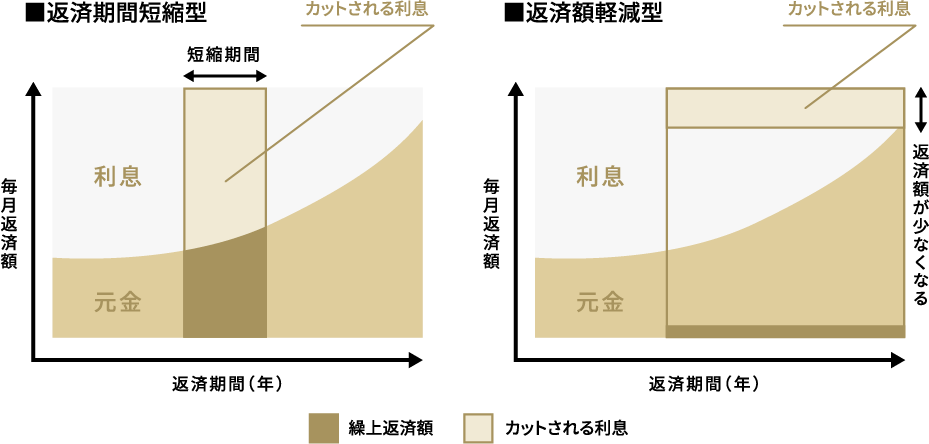

13. 繰り上げ返済のベストタイミングは?

繰上返済とは、毎月の返済以外にまとまった額を返済する方法です。 繰上返済額が多いほど、タイミングが早いほど、その効果は高くなります。 繰上返済額はすべて元金の返済に充てることができ、利息と総支払額を減らせます。繰り上げ返済の方法は「返済期間短縮型」と「返済額軽減型」の2つ。 「返済期間短縮型」は毎月の返済額を変えずに返済期間を短縮する方法で、「返済額軽減型」は返済期間を変えずに毎月の返済額を軽減する方法です。

繰り上げ返済のイメージ

くわしい記事はこちら

- ・2種類の返済方法「返済期間短縮型」と「返済額軽減型」を比較!

- ・繰り上げ返済のタイミングは? 住宅ローン減税とどちらを優先する?

- ・かしこい繰り上げ返済テクニック

- ・繰り上げ返済手数料はどのくらいかかるの?

14. 住宅ローンを

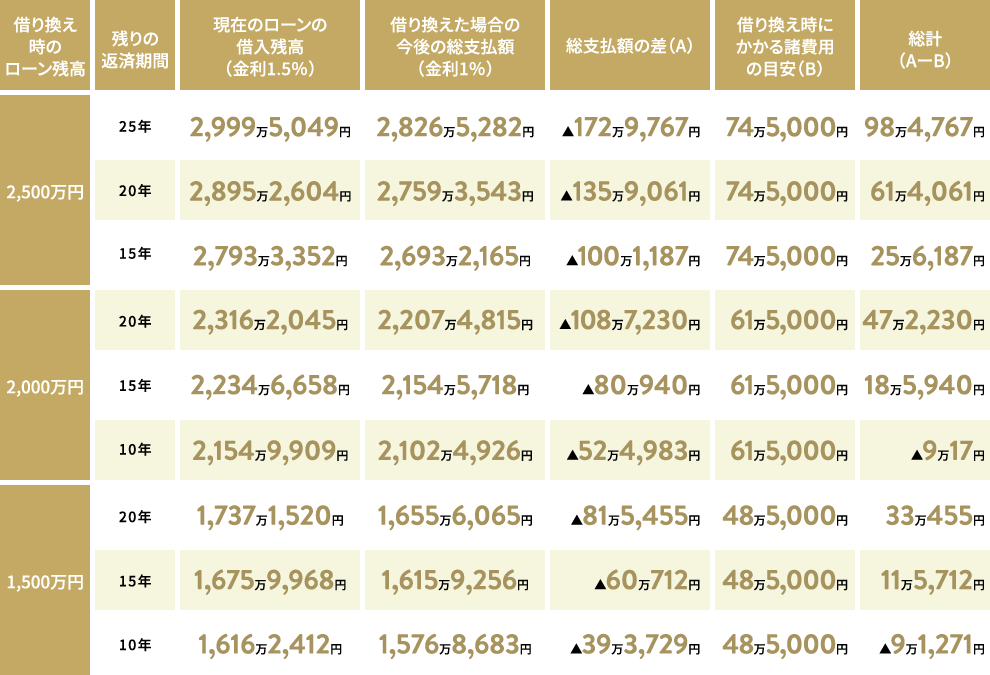

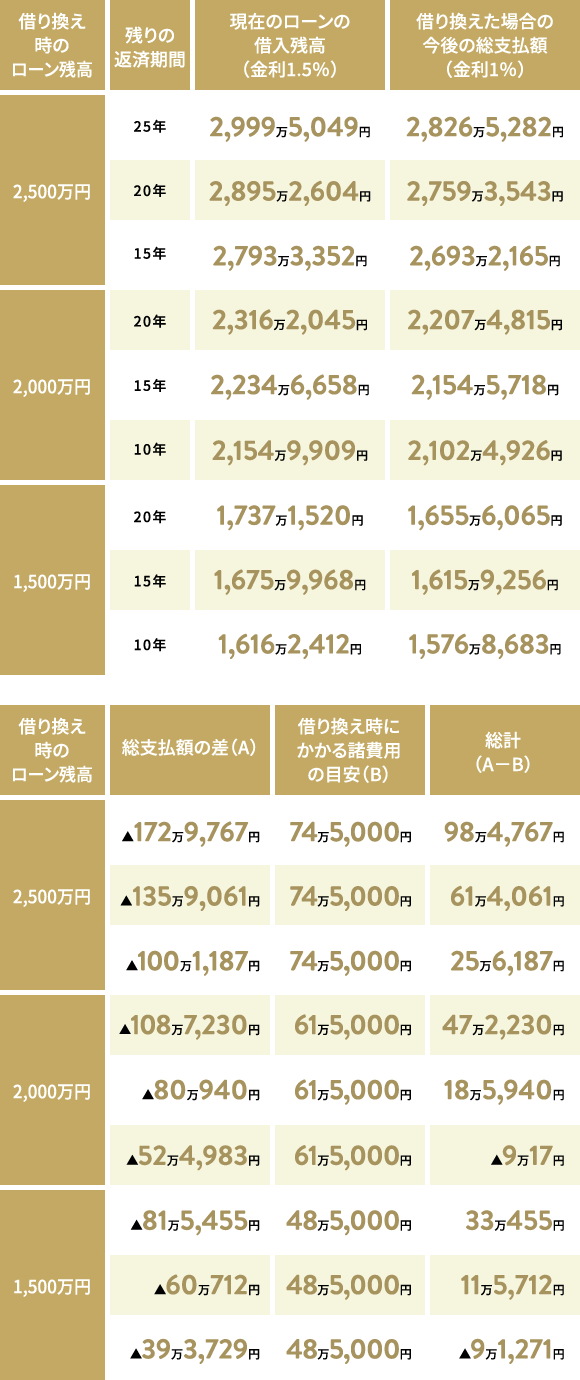

借り換えるならいつ?

住宅ローンの借り換えとは、現在借りている住宅ローンより良い条件で、 別の商品やほかの金融機関の商品に借り入れ直すことを指します。金利の低い商品への借り換えにより、返済額を減らすことが主な目的です。 一般的には「住宅ローン残高が1,000万円以上ある」「返済期間が10年以上残っている」「借り換えで1%以上金利が下がる」の条件を満たすと、 借り換えメリットを享受できる可能性が高いと言われています。

金利1.5%の商品から1%の商品に

借り換えた場合(元利均等返済)

住宅金融支援機構ホームページの「借換えシミュレーション」で試算

※【フラット35】(事務手数料タイプ)の場合。総支払額内訳の試算に諸費用は含まない

※借り換え時の諸費用はインターネット銀行における一般的な費用(団信保険料が金利に含まれ、電子契約でない契約方法による場合)

※【フラット35】(事務手数料タイプ)の場合。総支払額内訳の試算に諸費用は含まない

※借り換え時の諸費用はインターネット銀行における一般的な費用(団信保険料が金利に含まれ、電子契約でない契約方法による場合)

くわしい記事はこちら

- ・住宅ローンの借り換えとは?

- ・住宅ローンの借り換え手順と必要なものは?

- ・住宅ローンの借り換えシミュレーション

現在返済中の住宅ローンをもとにお得な借り換えプランを診断

>>>借り入れプランを無料シミュレーション

はじめての借り換えも経験豊かなスタッフがしっかりサポート

>>>近くの店舗で無料相談する

住宅ローン専門金融機関