2016年1月末に日銀が「マイナス金利」の導入を決定して以来、一部の金融機関が住宅ローン金利を引き下げました。多くの金融機関は3月に公表する金利に「マイナス金利」の影響を反映させます。3月金利は過去最低水準になりそうですので、住宅ローンを借りる方には絶好のチャンスといえるでしょう。

(2016年3月に発表された【フラット35】の金利は過去最低となりました。詳しくはこちら)

2016年3月の住宅ローン金利は過去最低!?

金融機関は通常、住宅ローンの金利を月単位で決定、公表します。

日銀の「マイナス金利」の導入決定が1月末だったため、多くの金融機関が2月に公表した住宅ローン金利には、「マイナス金利」の影響が反映されていません。特に固定金利タイプは、マーケットで取引され刻々と変化する長期金利(10年国債の利回り)の動向を参考にして翌月の金利を決定するため、多くの金融機関が「マイナス金利」の影響を反映させるのは、3月分からの金利になります。

近年、歴史的な低水準と言われてきた住宅ローン金利ですが、3月はさらに一段と低下する見込みです。

全期間固定金利タイプの【フラット35】は、過去最低の1.370%をさらに下回る?!

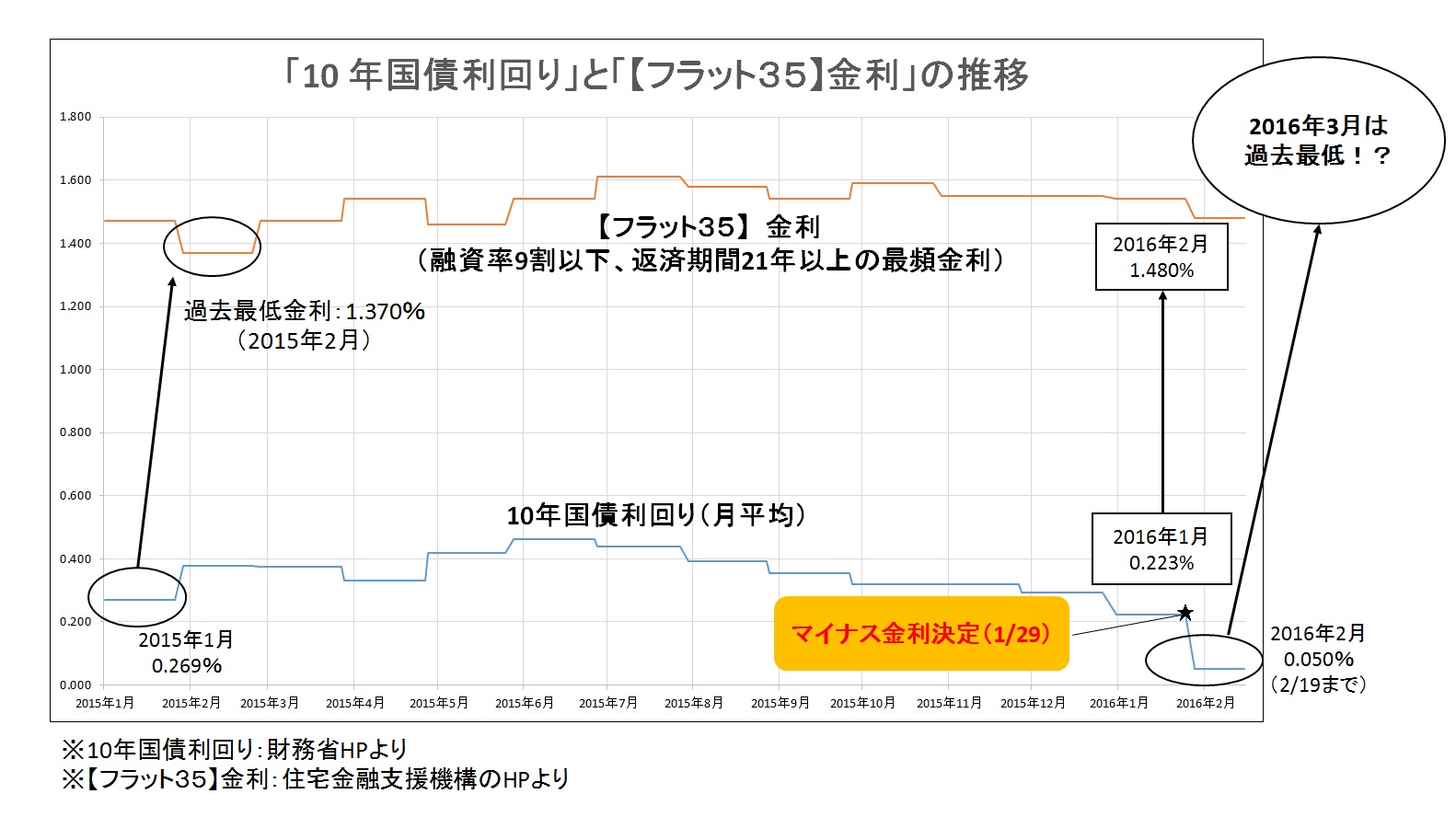

下のグラフは、10年国債の利回り(月平均)と、全期間固定金利タイプの代表格である【フラット35】の金利(融資率9割以下、返済期間21年以上で最も多くの金融機関が提示した金利<最頻金利>)の過去約1年間の推移を示しています。

【フラット35】のこれまでの最低金利は2015年2月の1.370%でした。この金利は、前月の2015年1月の10年国債の利回り(月平均0.269%)を参考に決められました。

今月(2016年2月)の10年国債の利回り(2月19日までの平均)は0.050%と、先月(2016年1月)の0.223%から急落しています。また、2015年1月(0.269%)の5分の1を下回る水準でもあります。グラフからわかる通り、1月の「マイナス金利」決定後、2月に入ってから10年国債の利回りは過去に例がないほど低い水準に急落しています。これを受け、3月の【フラット35】の金利は、過去最低を更新することになりそうです。

当初固定タイプの金利も、国債の利回りを参考に決められるため、同じ傾向になることが想定されます。2月半ばに適用金利の変更を発表した一部のメガバンクは、「10年固定」の最優遇金利を、それまでの1.05%から▲0.15%引き下げ、過去最低の0.90%としました。3月には他の多くの金融機関も金利の引き下げを行うでしょう。

変動金利(半年型)は下げ幅が限られ、固定金利タイプとの差が縮む!?

住宅ローンの変動金利(半年型)は、日銀が公表する政策金利の影響を受けて決定されます。そのため、今回の「マイナス金利」の導入により、変動金利(半年型)もさらなる下落が予想されます。

しかし、かねてより政策金利は低水準であった上に、近年金融機関同士の金利引き下げ競争もあり、変動金利(半年型)の最優遇金利は、0.5%台、0.6%台など、1%を下回る過去最低水準になっています。そのため、今後さらに引き下げるとしてもその幅は限られそうです。

ちなみに、2月半ばに適用金利の変更を発表した一部のメガバンクは、固定金利タイプは引き下げましたが、変動金利(半年型)は1月金利の0.625%をそのまま据え置きました。

今後は、固定金利タイプと変動金利(半年型)の金利差が縮小することが予想されます。

今こそ、固定金利タイプが有利で安心!

3月からの住宅ローン金利は、固定金利タイプも変動金利(半年型)も過去最低水準になる見込みですので、新たに住宅ローンを借りる方や、借り換えを考えている方にとっては絶好のチャンスになりそうです。

それだけに、このメリットを享受するために、「将来の市場金利がどうなりそうか?」と「今後の住宅ローンの返済とライフプラン」についてしっかり考えたいものです。

ひとつには、日銀の政策金利は当面上がらないだろうから、金利が低い変動金利(半年型)のほうが負担が小さく有利だという考え方があります。

確かに、足元の日本経済状況をみると、すぐに日銀が金融緩和を縮小する環境にはなさそうです。昨年(2015年)10月~12月の国内総生産(GDP)の実質成長率は年率換算で1.4%減、2四半期ぶりにマイナス成長になりました。また、最近は世界経済の減速を受けて円高が進行し、日本の企業収益に影を落としそうです。さらに、来年(2017年)4月の消費税率の引き上げは、個人消費にはマイナスに影響します。

これらのことを考えると、いわゆる“超低金利”は当面続くことが予想されます。

変動金利(半年型)は、借入金額が少ない方や返済期間が短い方、世帯収入や貯蓄が多く将来金利が上昇しても繰上返済で元金を一気に減らすことができる方には適しているでしょう。

一方、借入金額が多い方や返済期間が長い方、子供の教育資金やライフイベント費用の準備もあり住宅ローンの返済額がアップするとやりくりが窮屈になりそうな方は、固定金利タイプが適しているでしょう。長い返済期間の間には、景気や物価が上向いて、金利が上昇することも十分考えられます。また、「マイナス金利」が元に戻るだけで、金利は上昇に転じます。

“超低金利”の間に住宅ローンの金利を低い水準で固定し、将来市場金利が上昇しても返済額に影響を与えないようにしておけば安心です。

また、今後固定金利タイプと変動金利(半年型)の金利差が縮小すれば、毎月返済額の差も小さくなるため、金利上昇リスクが小さい分、固定金利タイプの魅力が高まります。

住宅ローンを借りる人、借り換える人にとって、3月以降しばらくは、低い負担で借りられるチャンスです。せっかくのチャンスをうまく活かして、長期的に継続してメリットを得ることができるよう、あわてて決めてしまわずに、じっくり検討して選びましょう。

【ARUHI】全国140以上の店舗で住宅ローン無料相談受付中>>

▼最新金利でカンタン試算!資金計画を立てよう

無料シミュレーション

この記事が気に入ったらシェア