住宅ローンの金利には、いくつかの種類や呼び名があります。金融機関のホームページを見ても、実際の借入時に適用される金利はどれか分からないという人も多いでしょう。 ここでは、先述の「店頭金利」「適用金利」「優遇金利」の3つの金利について詳しく説明していきます。それぞれの意味や、借りる前に見るポイントを確認しましょう。

いろいろな呼び名がある「金利」、それぞれどんな意味があるの?

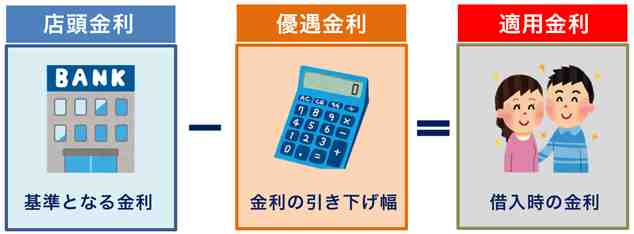

(1)店頭金利(基準金利)

「店頭金利」は各金融機関が独自に決めている金利のことで、いわゆる“住宅ローン金利”の基準となるものです。そのため、「基準金利」と呼んでいる金融機関もあります。同じ金利タイプ同士でも、金融機関ごとに決めているため、金利は異なります。変動金利(半年型)、当初固定金利型の10年固定など、金利タイプごとにそれぞれ店頭金利が定められています。

(2)優遇金利

優遇金利は店頭金利から引き下げられる金利幅のことです。例えば、「優遇金利1%」とあれば、店頭金利から1%の引き下げをしてもらえます。ただし金融機関によって、引き下げ方法はまちまち。〇%~〇%というように、引き下げの金利に幅があるところもあれば、一律にしているところもあります。

(3)適用金利

店頭金利から、一定の金利を引き下げたものが「適用金利」で、これが実際に借入時に適用される金利のことです。店頭金利が値引き前(引き下げ前)の金利だとすると、適用金利は値引き後(引き下げ後)の金利というイメージです。返済額はこの適用金利を使って計算されます。

また、上記(3)の適用金利は“優遇後の金利”という意味から、優遇金利と呼ばれることもあります。「優遇金利」が“優遇幅”のことか、“実際に適用される金利”か、はっきりわからないときは必ず金融機関に確認しましょう。

<図表1>3つの金利の意味と関係は?

「店頭金利」「優遇金利」「適用金利」それぞれどうやって決まる?

多くの金融機関では、その月の住宅ローン金利は、毎月第1営業日に発表されます。それぞれの金利はどのように決まっているのでしょう?

「店頭金利」は経済の動きに連動している

主に市場の動きや金融政策などを見て、各金融機関が独自に決めています。具体的には、全期間固定金利型や当初固定金利型の10年固定以上の場合は「10年国債新発物の利回り」を、変動金利(半年型)の場合は「日本銀行の政策金利」を決める際の指標にしています。

これら金利の動きに加え、金融機関の販売方針が反映されることもあります。例えば、販売に力を入れたい金利タイプがあるとき、その店頭金利を低く抑えておくといったケースなどです。

「優遇金利」は金融機関の販売方針で決まる

主に住宅ローンの販売方針などに基づき、それぞれの金融機関が決めています。一般的には、優遇の幅が設定され、「▲1.5%~最大▲1.8%」のように書かれています。金融機関にもよりますが、「頭金が多い」「エコ住宅などの優良住宅である」「クレジットカードを作る」など、一定の条件を満たせば優遇を受けることができます。優遇金利は借り入れをする人によって違うものの、全く優遇されないケースは、ほぼなさそうです。

「適用金利」は審査や条件によって決まる

適用金利は、店頭金利から優遇金利を差し引いたものですから、何%で借り入れできるかは、“借り入れする本人”と“購入する物件”の両方を総合的に審査して決まります。

一方、ネット銀行などにみられるように、優遇金利が一律の金融機関では、審査に通れば、適用金利は誰でも一律です。また、【フラット35】の場合、融資比率(9割以下もしくは9割超)と、返済期間(21年以上もしくは20年以下)によって適用金利が決まります。

<図表2>3つの金利 主な決まり方は?

| 店頭金利(基準金利) | ・市場の動きや金融政策に連動して決まる

|

|||

| 優遇金利 |

・金融機関の販売方針で決まる ・金融機関による総合的な審査で決まる |

|||

| 適用金利 |

・融資条件を満たすかどうかで決まる(自己資金10%以上など) ・融資比率や返済期間で決まる(【フラット35】の場合) |

「適用金利」が途中で変わる?

返済期間中の適用金利は1つではないこともある

適用金利は返済の途中で変わる可能性があります。優遇金利は当初の契約時に決定されるものの、店頭金利の見直しがあれば、適用金利は変更されます。変動金利(半年型)の場合、適用金利は半年ごとに見直され、多くの金融機関で、見直しの翌月から適用金利が変わります(※毎月返済額の見直しは5年ごと)。また、当初固定金利型の場合、固定期間が終了すると、以降の適用金利は変わります。その時点の店頭金利が基準になるため、当初の契約時には、将来の適用金利はわかりません。

一方、【フラット35】のような全期間固定金利型であれば、適用金利が途中で変わることはありません。ただし、一定期間の金利引き下げがある【フラット35】Sについては、期間が終了すれば適用金利は変わります。とはいえ、適用金利は当初契約時に決まっているので安心です。

当初の適用金利が2種類ある場合って?

当初固定金利型の場合、例えば、同じ金融機関の当初固定金利型の10年固定の中に、2種類の適用金利が案内されていることがあります。「全期間引き下げ型」「当初引き下げ型」などと呼ばれ、「全期間引き下げ型」は完済までの優遇金利は一律、「当初引き下げ型」は当初固定期間の優遇金利が大きく、それ以降の優遇金利が小さくなるものです。このため、どちらの引き下げ方法を選ぶかで、同じ金利タイプでも適用金利が異なってきます。

<図表3>当初固定金利型の金利案内例(適用金利が2種類ある場合)

上記図表3の例では、同じ当初固定金利型の10年固定であっても、金利の引き下げ幅は、全期間引き下げ型では最大1.7%、当初引き下げ型では2.0%と、それぞれ違っています。つまり、2種類の引き下げ方があるために、1.60%と1.30%という2つの適用金利が存在しています。

どちらの引き下げ方法を使うかは、将来の家計支出の変化に合わせ、借り入れする人が自由に選びます。当初引き下げ型を選んだ場合、当初は「全期間引き下げ型」より低い金利でも、固定期間が終了した後は、優遇金利の幅が小さくなり適用金利がアップすることもあるので注意しておきましょう。

まとめ

3つの金利の中でも、住宅ローン選びで注目すべきは、「適用金利」と「優遇金利」です。中でも、優遇金利の“何%引き下げられるのか”“その引き下げはいつまでなのか”が重要です。意味を知っておけば、ホームページやチラシから、「自分が借り入れできる金利」が見えてくるでしょう。

【ARUHI】全国140以上の店舗で住宅ローン無料相談受付中>>

▼最新金利でカンタン試算!資金計画を立てよう

無料シミュレーション

この記事が気に入ったらシェア