ライフスタイルの多様化や晩婚、晩産化等により、最近では45歳や50歳となってからの住宅購入相談も増えています。でも、そこから30年、35年の住宅ローンを組むと定年後も返済が続きます。老後破産しないために住宅ローンは何歳までに借りるべきかを考えておきましょう。

住宅ローンは何歳まで借りられる?

金融機関により住宅ローンを借りられる上限の年齢は異なりますが、全期間固定金利の【フラット35】の場合、借入時の年齢は70歳未満、完済時年齢は80歳となる日までが条件です。例えば44歳で借りるなら35年ローン、49歳でも30年ローンを組むことができます。そのため、定年後も住宅ローンの返済が10年以上続き、大きく預貯金を取り崩しながら返済が続く人も少なくありません。

参考:65歳の住み替えでも申し込み可能! ARUHIフラット35のメリットはこちら

40代後半から50代は収入が比較的多く、住宅ローンを組むと、思った以上の金額を借りられるため購入住宅の予算が上がるという場合も多いようです。

さらに定年までに繰上返済をして退職金で完済しようと考えても、高校生や大学生を抱える家庭ともなると、繰上返済の前に教育資金で四苦八苦するのがほとんどです。

借りられる金額と返せる金額は違う

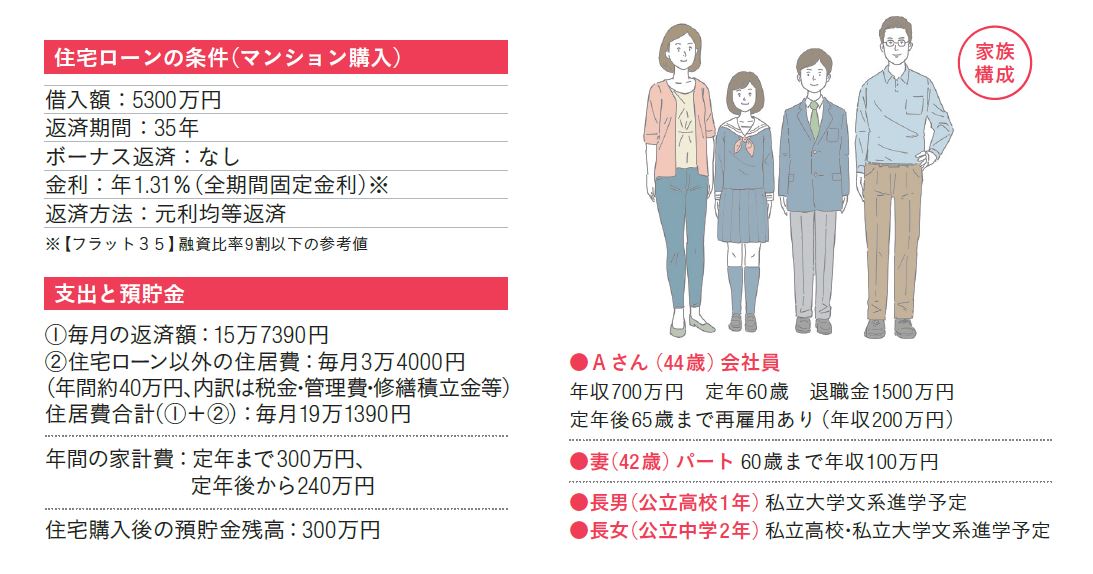

住宅ローンをいくらまで借りられるかという目安の一つに、年収に対する年間返済額の割合があります。この割合を「返済比率」と言います。【フラット35】の場合、年収400万円以上の人の返済比率は35%までとなっています。たとえば44歳の人が年収700万円だった場合、年間返済額245万円までは借り入れ可能です。もし金利3.0%、返済期間35年で審査をしたとすると、借入額の目安は5,300万円ほどになります。

では、現在44歳の会社員Aさんがマンションを購入して5,300万円を借りた場合の将来の家計はどうなるでしょうか? 具体的に見ていきましょう。

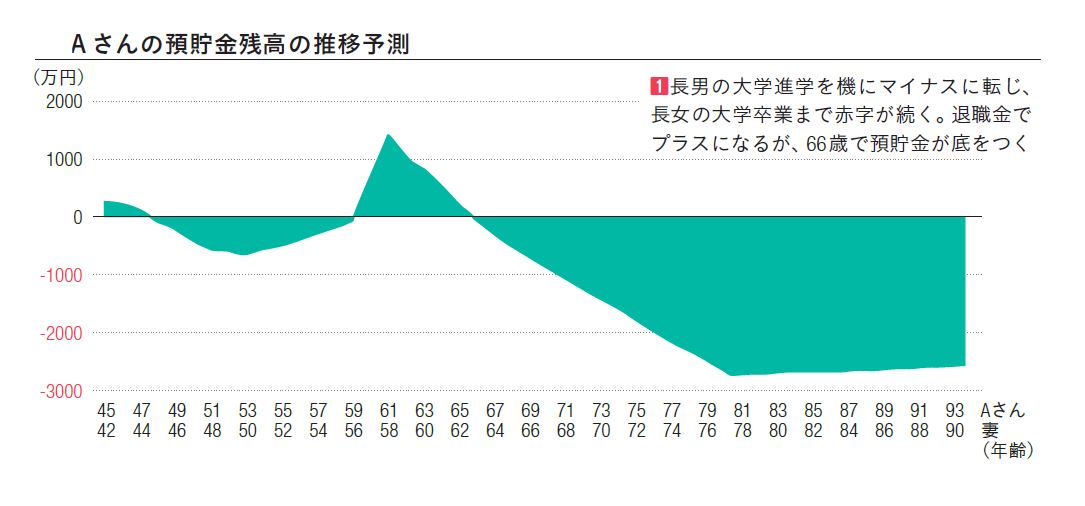

上のグラフからAさんの家計は2度の危機を迎えることがわかります。1度目は住宅購入後すぐに2人の子どもが私立学校に入学し、教育費の負担が続く時期です。長女が大学を卒業するまで毎年の家計収支が赤字になってしまいます。

年収が700万円あっても税金や社会保険料等を差し引くと手取りは550万円前後です。妻のパート収入をあわせても650万円の中から住宅ローンや教育費を支払っていくという意識が大切です。

そして2度目の危機は老後です。80歳まで年間181万円ほどの住宅ローンの返済が残り、それ以外にも住居費として年間40万円ほどの税金や管理費等がかかります。60歳で1,500万円の退職金をもらっても80歳まで毎年200万円前後の取り崩しが必要になり、66歳で預貯金が底をついてしまいます。

定年後の返済も視野に、30年先まで考えた資金計画を

それでは、Aさんにとっていくらまでの住宅ローンなら適正なのでしょうか? ポイントは2つ。教育費のピークの時期を乗り切ること、60歳以降収入が減ってからも預貯金が底をつかない借入額を考えることです。

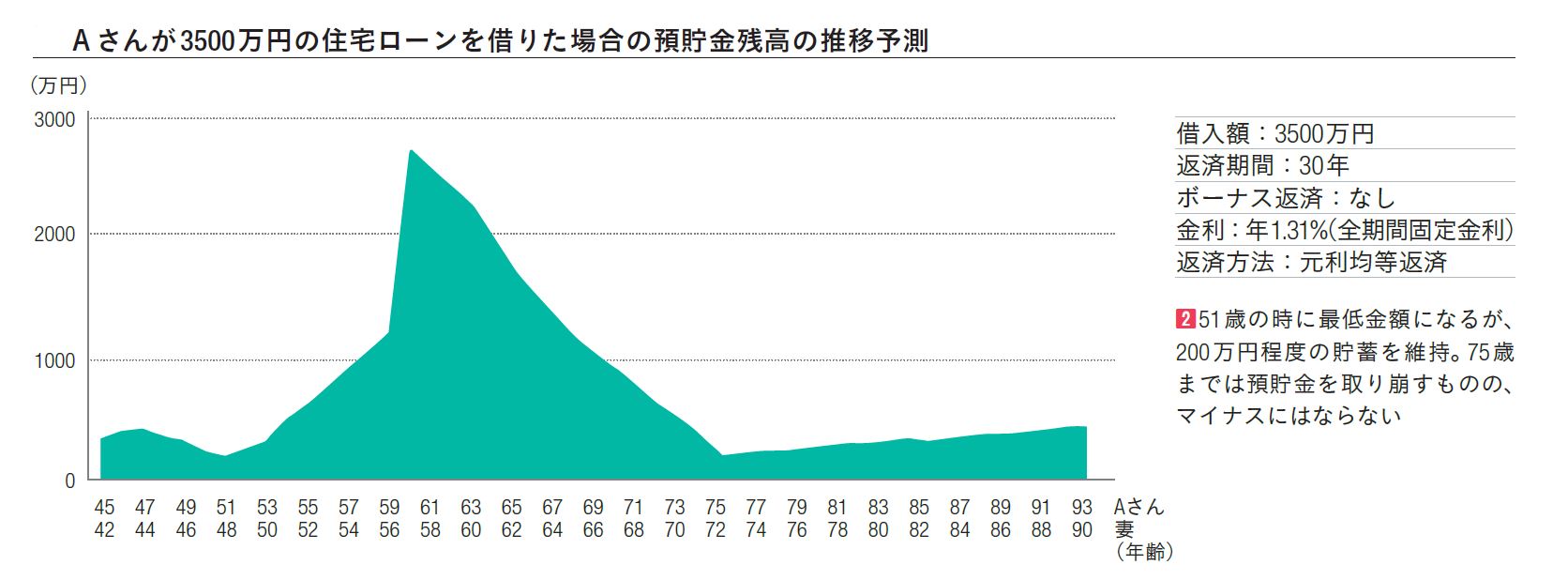

Aさんの場合これから2人の子どもの教育費がかかることも踏まえ、管理費などの諸費用も含めた住居費を毎月15万円以内で収まるように、借入額を5300万円から3500万円に変更してシミュレーションしてみました。

ローン返済以外の住居費を月3万4,000円とすると毎月の返済額は11万6,000円以内です。完済時年齢も80歳ではなく75歳として、定年後も返済を続けても貯蓄が底をつかない資金計画となります。

長男が大学を卒業するAさんが51歳の時に貯蓄残高の底がやってきますが、何とか200万円程度の貯蓄は維持できそうです。また、老後も75歳までは貯蓄を大きく取り崩しますが、貯蓄がマイナスになることはなさそうです。

定年後に返済が続く場合は長く働くことも視野に

Aさんの年齢は44歳で、60歳を定年とすれば16年の期間がありました。しかし、中には50歳以降に定年後の生活を考えて住宅を購入する方もいます。預貯金や10年程度で返済できるローン計画で済めば問題はないのですが、実際にはそれではなかなか条件に合った家は買えません。住宅購入の年齢が高くなればなるほど、定年後も年金生活の中から預貯金を取り崩して返済する期間が長くなりがちです。

定年後も住宅ローンの返済が続く場合は、家計を見直して老後資金をためておくことはもちろんですが、定年までの期間が短いと節約だけでは十分な預貯金を準備できない可能性もあります。住宅ローンの返済分は毎月稼ぐことを目標にして長く働き続けることも考えれば、老後の生活が充実したものになるかもしれません。

(最終更新日:2021.04.26)

無料シミュレーション