住宅ローンを借りる時、最も気になるのは「金利」でしょう。現在は、史上空前の低金利時代と言われています。実際に、2016年7月には全期間固定金利型の住宅ローン【フラット35】が過去最低金利を更新、翌8月にはその記録を再び更新し、0.90%(融資率9割以下、返済期間21〜35年)となりました。

住宅購入や、住宅ローンの借り換えを検討している人にとっては、目が離せない状況ですが、なぜこんなに金利が下がっているのか、そもそも住宅ローンの金利は一体どのようにして決まっているのか、みていきましょう。

住宅ローンの金利の種類は?

住宅ローンの金利には大きく分けて「変動金利型」と「固定金利型」の2つのタイプがあり、それぞれ金利の決まり方が違います。金利タイプを選択するときの参考にもなるのでそれぞれの金利の決まり方についてご説明しましょう。

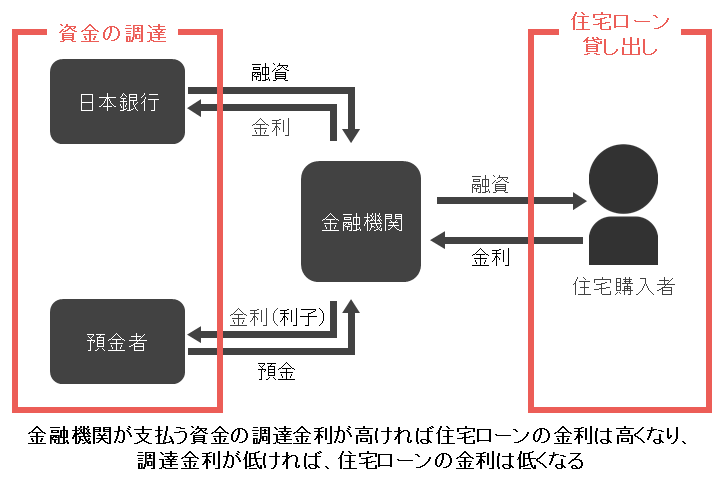

まず、大前提として、銀行は外部から調達した資金に金利をつけて貸し出すことで利益を得ています。銀行も外部からお金を借りてきて利息を払っていますから、銀行がお金を借りるときの金利が安ければ、貸し出すときの金利を安くすることができます。逆に銀行がお金を借りる時の金利が高ければ、その分、貸し出すときの金利も高くなるわけです。

<金融機関は調達した資金を貸し出している>

「変動金利型」の住宅ローン金利はどう決まる?

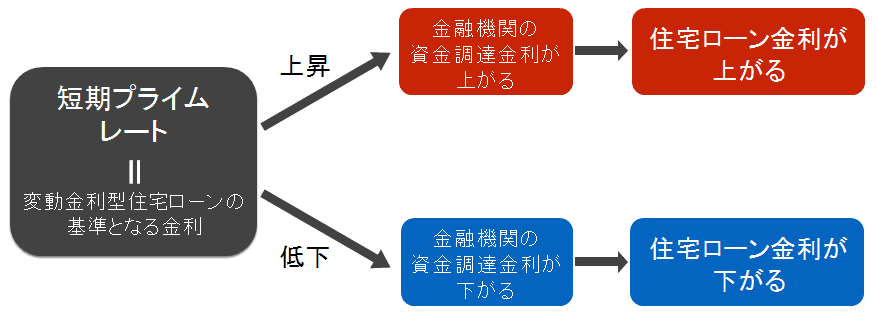

「変動金利型」の住宅ローン金利は、「短期プライムレート」(短プラ)を基準にして、決定しています。短プラとは、金融機関が優良企業に適用する1年以内の最優遇金利です。その短プラは、日本銀行の政策金利である「無担保コール翌日物金利」と連動して変動します。政策金利は日本銀行がコントロールしていますから、これが利上げされると、その分だけ金融機関の調達金利が上がり、それに連動して住宅ローンの金利も上がるという仕組みです。

<短期プライムレレートと変動金利型住宅ローンの金利の関係>

ちなみに、金融機関同士が短期の資金を貸し借りする市場をコール市場といい、「今日借りて明日返す」「今日貸して明日返してもらう」といった期間1日での資金の貸し借りを無担保で行う取引が「無担保コール翌日物」です。

「変動金利型」は、返済期間中に金利が変動し、金利は半年ごとに見直されるのが一般的です。ただし、返済金額の改定は5年ごと、金利が上昇して返済額がアップする場合でも、上昇幅は従前の返済額の125%を上限とするタイプが多くなっています。

そのため、金利の上昇幅が大きい場合には、返済額に占める利息の支払い割合が増え、元金の返済が少なくなります。つまり、元金の返済が遅れてしまうということです。さらに、利息の支払額が毎月の返済額を超えてしまうと未払い利息(※)が発生してしまいます。

金融機関は自身の調達金利の変動に合わせて貸し出しの金利を上げたり下げたりできるので、金利上昇によるリスクを負う必要はありません。そのため、変動金利型は一般的に固定金利型よりも低い金利になっているのですが、そのかわりに金利上昇のリスクを利用者が負っているというわけです。

※未払い利息とは・・・

金利の上昇によって、計算上の利息が毎回返済額を上回ってしまった場合に支払いきれなかった利息のこと。たとえば、毎月の返済額を10万円としていて、返済の途中で金利が上昇し、その月に支払うべき利息が11万円になった場合でも、返済額は10万円のままなので利息のうち1万円が支払われずに残ってしまいます。これが未払い利息です。借り入れ時の金利が低いと、毎月の返済額が低く設定されている場合が多いので、将来金利が上昇した場合に、未払い利息が発生する可能性は高くなります。

未払い利息の解消法は金融機関によって異なるので、各金融機関に確認してみてください。

「固定金利型」の住宅ローン金利はどう決まる?

「固定金利型」の住宅ローン金利は、“長期金利”に連動して変動します。長期金利が上がれば「固定金利型」の住宅ローン金利が上がり、長期金利が下がればそれに連動して下がる仕組みです。金融機関の多くは、毎月の中旬から下旬の長期金利の動向を見て、翌月の住宅ローン金利を決め、月初に公表しています。そのため、毎月下旬の金利の動向を見ておくと、翌月の金利の傾向がわかります。長期金利が上昇傾向にあれば翌月の住宅ローン金利は上昇し、下降傾向にあれば翌月の住宅ローン金利は下降する傾向にあるというわけです。

<長期金利と固定金利型住宅ローンの金利の関係>

なお、長期金利の代表的な指標は、「新発10年物国債」の利回りで、これに連動して長期金利が変動しています。「国債」とは国が発行する債券で、市場で取引されており、その利回りは需要と供給のバランスで決まります。つまり、国債が買われると国債の取引金額が上昇して利回りが下がり、それに連動して長期金利が下がるという仕組みです。

最近では日本銀行が国債を大量に購入していることは、ニュースなどで聞いてご存知の方も多いかと思いますが、日本銀行は国債を購入することで長期金利を低く抑えているのです。

また、2016年2月から導入されたマイナス金利も住宅ローンに影響を与えています。マイナス金利とは、文字通り金利がマイナスになることで、具体的には、金融機関が日本銀行にお金を預けていると、利子がつくどころか逆に預金している分の利子を日本銀行に支払わなければならないということです(現在のマイナス金利は、金融機関に対してのものであって、私たちが利用する銀行の預金利子がマイナスになるということではありません)。

金融機関としては、それならば日本銀行にお金を預けておくよりも、他に貸し出して金利を受け取ったほうがよいということになります。そのため、現在、金融機関は住宅ローンの貸し出しにも積極的になっています。しかも、マイナス金利の影響で長期金利はさらに下がっていますので、住宅購入を考えている人にとっては、かつてないほどに“借りやすい”状況になっているのです。

イギリスのEU離脱で住宅ローン固定金利が下がる?!

また、この6月にはイギリスでEU離脱の是非を問う国民投票が行われ、イギリスのEU離脱が決まりましたが、こうした動きも住宅ローン金利に影響を与えています。なぜイギリスの動きが、日本の住宅ローン金利に影響を与えるのか不思議に思う人も少なくないと思うので、簡単に仕組みを説明しておきます。

イギリスがEUを離脱すれば、イギリスの国力への信用が低下します。EUという大きな後ろ盾がなくなるわけですから当然です。

そうすると、イギリスの通貨であるポンドの価値が低下します。通貨の強さは国の力を表しています。ポンドの価値が低下すれば、これまでポンドを買っていた投資家たちはポンドを売り、他の国の通貨や国債に投資するため、日本円と日本国債も買われることになります。こうして、日本国債が買われれば利回りが下がり、それに連動している固定金利型の住宅ローン金利も下がるというわけです。

もしインフレが起こっても「固定金利型」なら安心

ところで、先ほど「変動金利型」は利用者が金利上昇のリスクを負っているとお話ししましたが、「固定金利型」の場合、返済額は一定で金利上昇のリスクを受けません。単純に目先の金利を比較すれば、「変動金利型」のほうが低いのですが、「固定金利型」の金利も1.0%を切っている現在(2016年8月現在)では金利の差はほとんどないといえますし、返済完了まで低金利の恩恵を受けられることは「固定金利型」の大きなメリットといえます。

また、もうひとつ「固定金利型」のメリットとしては“インフレに強い”ということがあげられます。インフレとは簡単に説明すると物の値段が上がっていくことで、逆にいえば、お金の価値が下がっていくことを意味します。

日本の財政赤字が拡大を続け、ハイパーインフレを懸念する声も上がっていますが、仮にハイパーインフレが起こって物価が2倍、10倍、100倍となった場合でも、金利は固定されているので返済額は変わりません。つまり、これまで100円で買えていたものがインフレによって100万円になるようなことが起こったとしても、固定金利型の住宅ローンであれば返済額は一定なので、その負担は相対的に小さくなるということです。これは「固定金利型」の大きなメリットといえます。

多くの金融機関は、利用者が金利上昇のリスクを負担する「変動金利型」をすすめてきますし、利用者も目先の金利の低さに飛びついてしまいがちです。しかし、「固定金利型」の住宅ローン金利も十分に低い現在、「固定金利型」を選ぶことが賢い選択といえるのではないでしょうか。

▼【ARUHI】全国140以上の店舗で無料相談受付中

無料シミュレーション

この記事が気に入ったらシェア