マイホームを購入しようと様々な夢を描きながら日々コツコツと貯蓄をしているという人も多いのではないでしょうか? 毎日生活していく上で頑張ってもなかなか貯蓄が貯まらないということもあるかもしれません。また家庭によって経済事情に違いもあるはず。では実際どのくらい貯蓄ができれば住宅購入の頭金として十分だと言えるのでしょうか。そこで住宅購入経験者の方にアンケートをとってみました。

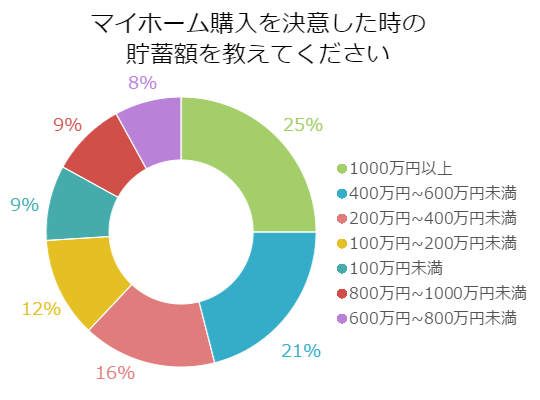

【質問1】マイホーム購入を決意した時の貯蓄額を教えてください。

【回答数】

1000万円以上:25%

400万円~600万円未満:21%

200万円~400万円未満:16%

100万円~200万円未満:12%

100万円未満:9%

800万円~1000万円未満:9%

600万円~800万円未満:8%

アンケートの結果、1000万円以上の範囲の貯蓄額になったあたりでマイホームの購入を決意した人が最も多かったようです。

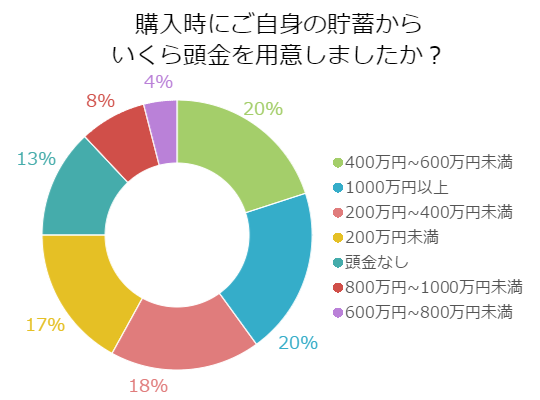

【質問2】購入時にご自身の貯蓄からいくら頭金を用意しましたか?

【回答数】

400万円~600万円未満:20%

1000万円以上:20%

200万円~400万円未満:18%

200万円未満:17%

頭金なし:13%

800万円~1000万円未満:8%

600万円~800万円未満:4%

住宅ローンが負担にならないようある程度の頭金は必要!?

アンケートの結果、住宅購入時に貯まっていた貯蓄から頭金に充てた金額は「400万円~600万円未満」という範囲と「1000万円以上」が同数で最も多いようでした。

【400万円~600万円未満】

・頭金に400万円~600万円くらいないと後々の支払いが厳しくなると思ったため。(30代/男性/会社員)

・毎月返済する住宅ローンを極力少なくするため、計画的に貯金を行いマイホーム資金とした。(30代/男性/会社員)

【1000万円以上】

・貯金額の半分を住宅の頭金に当てました。残りは何かあったときのため。(30代/女性/会社員)

・ローンを組みたくないので、一括で支払えるくらいまで貯金を頑張りました。(30代/女性/専業主婦)

・頭金は多い方が月々の支払いが抑えられるので考えてそうしました。(30代/男性/会社員)

一括で払えるくらい貯蓄をした人も見受けられますが、どちらの選択肢でも住宅ローンの返済を少しでも楽にしたいと考えている様子は共通しているようです。後で苦労せずに済むように、最初に少しでも負担を減らすための努力をしているのかもしれません。

一方で「400万円~600万円未満」の場合、何かあった時など生活するのに不安にならない程度の貯蓄を残しておくという人も複数みられ、貯蓄自体はもっとあるという人もいらっしゃるのではないでしょうか。

やはり後の負担は少しでも減らしておきたいという人は多い!

2番目に多かったのは「200万円~400万円未満」、3番目が「100万円~200万円未満」、4番目が「100万円未満」、そして「800万円~1000万円未満」、「600万円~800万円未満」という順で続く結果となりました。

【200万円~400万円未満】

・できるだけ月々の支払いを抑えたかったのと、ローンの年数も短くしたかったため。なるべく貯金したかったけど、限界でした。(30代/女性/会社員)

・頭金を多くしたかったけれど自分の出来る範囲がそのくらいしか用意できなかった。(30代/男性/自営業(個人事業主)

【100万円~200万円未満】

・200万くらいが用意できる限界の頭金だったため。できればそれ以上貯めたかった。(30代/女性/専業主婦)

・落ち着いたら子どもが欲しいので後にある時に払えるだけの額を払いました。(20代/女性/会社員)

【頭金なし】

・とりあえず手元においておきたかったから。非常時のためとして。(40代/女性/その他専門職)

・勢いで買ったので、貯金らしい貯金も少ない。仕方がないとも思っていた。(30代/男性/会社員)

・家庭の事情により急な購入だったため、住宅資金の貯蓄は一切しておらず、そのため頭金ゼロで購入した。(40代/男性/公務員)

【800万円~1000万円未満】

・主人が自営業のため、頭金を多く貯めてから購入したほうがいいと思ったからです。(40代/女性/会社員)

・なるべく金利の支払いを少なくしたかったので、日々の生活に影響のない範囲で最大限用意しました。(30代/男性/会社員)

【600万円~800万円未満】

・現金で一括で買おうと思っていたが無理だと思ってしまい、この金額になった。(20代/男性/会社員)

・700万円貯まったところで、ローンを組んで毎月返していくメドがたったので、そこで購入を決めた。(20代/女性/契約派遣社員)

400万円未満や200万円未満を頭金にした人の場合も同様に、ある程度の貯蓄を頭金に充てることで住宅ローンの支払いの負担をできるだけ抑えたいという様子がうかがえました。

また、一括で購入するため600万円~800万円を頑張って貯めた人や自営業の人も、後の負担を軽くすることを考えていたのかもしれません。一方で、急な計画だった場合には、頭金を用意せず購入するというケースもあるようです。

各自に必要な金額を見極めて住宅購入のための資金計画を…

住宅購入のための頭金や貯蓄を「1000万円以上」貯めた人がいる一方、「400万円~600万円未満」、「200万円~400万円」未満だった人も比較的多く金額にはバラつきがあります。ただやはり長期間返済していかなければならない住宅ローンのことを考え、できるだけ貯蓄をして頭金に充てたいという考えは共通しているようでした。

もちろんケースによって必要な金額は違ってくるでしょう。しかしできればそれ以上貯めたかったという人もいたように、思うようには貯蓄ができないこともあるのかもしれません。また何かの時のために残しておきたい貯蓄もあるはずです。様々なことを考慮しながらアンケート結果も計画の参考にしてみてはいかがでしょうか。

アンケート実施概要

■調査地域:全国

■調査対象:【年齢】20歳~49歳の男女(住宅購入経験者)

■調査期間:2015年11月24日~12月08日

■有効回答数:100サンプル

無料シミュレーション

この記事が気に入ったらシェア