「人生で一番高い買い物は?」と聞かれると、たいていの人は「家」と答える人が多いのではないでしょうか。住宅の購入を決めた時、ローンの返済方法について考えなければなりませんが、自分の経済力を鑑みて月々の返済額から頭金や返済期間を決め、住宅ローンを組むのが一般的な返済の仕方かと思います。実際に住宅を購入した経験のある人がどのような住宅ローンを組んでいるのでしょうか。そこで、住宅を購入した時、「頭金の金額」や「返済期間」をどのくらいに設定したのか、アンケートをとってみました。

【質問】

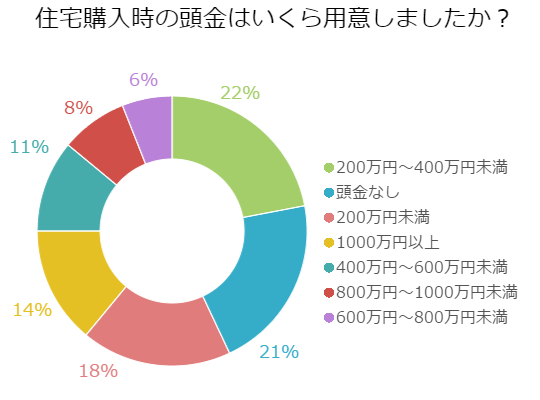

住宅購入時の頭金はいくら用意しましたか?

【回答数】

200万円~400万円未満:22%

頭金なし:21%

200万円未満:18%

1000万円以上:14%

400万円~600万円未満:11%

800万円~1000万円未満:8%

600万円~800万円未満:6%

アンケートの結果、「200万円~400万円未満」が一番多い結果になりました。

【質問】

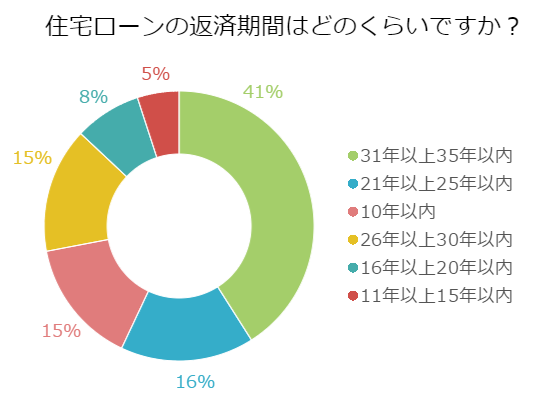

住宅ローンの返済期間はどのくらいですか?

【回答数】

31年以上35年以内:41%

21年以上25年以内:16%

10年以内:15%

26年以上30年以内:15%

16年以上20年以内:8%

11年以上15年以内:5%

返済期間が長くなっても、月々の返済を少なくしたい人が多数!

アンケートの結果、住宅ローンの返済期間は「31年以上35年以内」が一番多い結果となりました。

【31年以上35年以内】

・月々の返済額が多いと家計が苦しくなり、これから子供が大きくなるにつれていろいろお金がかかるため。(20代/女性/会社員)

・頭金なしでローンを組んだので35年ローンは仕方ないですね。今は金利が低いので助かっています。(30代/男性/会社員)

・月々の返済をできるだけ少なくしておきたかったから。ある程度したら繰り上げ返済を考えている。(40代/女性/自営業(個人事業主))

・無理なく返済できる期間であることと、まとまったお金があれば繰り上げ返済をどんどんやろうと思っているので、実質的には35年はかからずに返済しようと思っています。(40代/女性/専業主婦)

回答理由をみると「月々の返済を少なくしたい」といった意見が多く挙げられました。返済期間を長くしても月々の返済額を少なくすることで生活の負担をなるべく軽くしたい気持ちがあることがうかがえます。頭金を多く用意できない人がその分の返済期間を延ばすことで補おうとしているのかもしれません。経済力に自信がない人にとっては、便利なローンの組み方と言えそうです。また、繰り上げ返済を活用し、早めに返済したいと考えている方も一定数いることが分かりました。

定年までに住宅ローンの返済を終えたい!

アンケートの結果、「31年以上35年以内」に次いで「21年以上25年以内」、「26年以上30年以内」、「10年以内」、「16年以上20年以内」、「11年以上15年以内」の順となりました。

【10年以内】

・あまり長い期間のローンだと、その分の利息があるので、短く計画しました。(30代/女性/パートアルバイト)

・何十年もローンが残っていると考えると、苦痛でしかないので・・・。(40代/女性/会社員)

【11年以上15年以内】

・住宅ローンの返済期間は15年以内にしています、給料の多い時期に払いたかったので。(30代/男性/会社員)

・退職した後もローンの支払いが残っている状態にはしたくなかった。60歳前には支払い終わる設定にしてもらいました。(40代/女性/会社員)

【16年以上20年以内】

・38歳でのマンション購入で、現職場の定年が60歳のため、20年ローンで契約しました。(30代/女性/会社員)

・リタイヤ前に完済したかったので。それと金利も抑えたかったのでなるべく短い期間にしました。(30代/男性/会社員)

【21年以上25年以内】

・子供に負担をかけないように、定年になる前に住宅ローンの返済を終えておきたかったから。(30代/女性/会社員)

・中古で手に届く範囲の無理のない物件を選んだので、ローンも無理なく支払いができるようになっています。(40代/女性/その他専門職)

【26年以上30年以内】

・定年までに完済したいのと、月々の返済額を考えると30年になった。(30代/男性/会社員)

・まだ夫婦共に20代での住宅購入のため、あまり大きな金額を用意できなかった。この先なにがあるか分からないのであまり急いで払ってしまわなくてもいいかなと思った(20代/女性/専業主婦)

回答理由の中に、「定年までに返済を終えたい」といった意見が多く挙げられました。働いている間にローンの返済を完了して、その後は安心・安定した生活を送りたいと考えていることがうかがえます。また定年後もローンが残っている場合、万が一支払うことができないと家族に迷惑をかけてしまう場合を危惧して、定年を基準にローンを組んでいるのかもしれません。一方で返済期間を短く設定している人は、利息など無駄なお金は払いたくないなど、ローン自体に抵抗を感じていることが分かりました。

経済力や考え方によって住宅ローンの組み方は変わってくる!

アンケートの結果をみると、頭金に関しては、片寄った回答はなく、いろいろな考え方があることが分かる結果になりました。それぞれで自分が貯蓄などで持っている金額を考慮して頭金を用意していると言えるようです。住宅ローンの返済期間については「31年以上35年以内」が約4割いることが分かりました。自分の経済力を考慮して、生活に負担がかからないようにローンを組んでいる人が多いようです。住宅の購入の際、頭金やローンの返済期間に関して言えば、これが世間一般的な返済方法だと言えるものはないと言えるようです。それぞれの人生設計の考え方や経済力によって多様な住宅ローンの返済方法があるということでしょう。

■調査地域:全国

■調査対象:【年齢】20歳~49歳の男女(住宅購入経験者)

■調査期間:2015年11月10日~2015年11月24日

■有効回答数:100サンプル

無料シミュレーション

この記事が気に入ったらシェア