【質問】住宅ローン金利の種類を教えてください

【回答数】

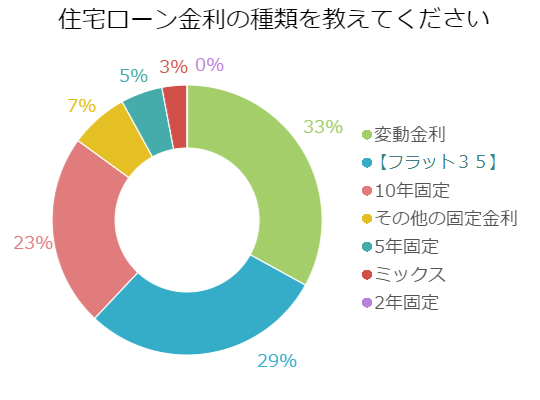

第1位:変動金利:33%

第2位:全期間固定金利【フラット35】:29%

第3位:10年固定:23%

第4位:その他の固定金利:7%

第5位:5年固定:5%

第6位:ミックス(固定+変動):3%

今、とにかく低い金利を選ぶなら変動金利タイプ

アンケートの結果、住宅ローン金利のタイプで最も多かったのは変動金利でした。

【変動金利】

・住宅ローンを組んだ時、変動金利の利率が一番低かったから選びました。(30代/男性/会社員)

・固定型にするとローン借り入れ時の金利が変動に比べて高くなる。変動型にしても何年間に一度見直しされるが、そこまで高くならないだろうと思ったからです。(30代/男性/会社員)

・今は金利が安いので変動金利にしておく人が多いと聞いた事があったから。(30代/女性/専業主婦)

・住宅購入の際に不動産会社へ住宅ローンの相談をした時にすすめられたのが変動金利でした。(40代/女性/パートアルバイト)

・仲介業社の担当者がオススメしてきた。変動金利といっても、大きな変動は過去5年間なかったし、お得になると。(30代/女性/専業主婦)

・金利が固定金利に比べて低かったので。今後そんなに変動しないだろうと言われたので。(30代/女性/専業主婦)

・金利は下がることはあっても上がる事は可能性としてはかなり低いと思えたので変動金利にしました。(40代/男性/無職)

・固定金利と悩みましたが、現在の不況が5年などで改善するとも思えなかったので、変動金利を選択しました。(30代/男性/自営業(個人事業主))

・どうなるかわからないので変動にしました。どっちにしろ払うんだから。(30代/女性/パートアルバイト)

・変動金利にしています、固定から変動にはできないが、変動から固定にはできますから。(30代/男性/会社員)

変動金利は、その名前のとおり、借り入れをしている期間中に金利が変動していきます。金利が低い状況では、固定金利よりも変動金利の方が低くなることが多く、その特徴を、長所として捉える人は変動金利を選ぶ傾向にあるようです。

住宅ローンの借り入れを決める時点では変動金利の方が低くても、その後の状況によって金利がどのように変わっていくのかはわかりませんので、変動金利を選択するのであれば、金利が上昇することも想定しておく必要があるかもしれません。

金利に振り回されたくないなら固定を

変動金利に次いで多かったのは、全期間固定金利の【フラット35】でした。その他には、10年固定、5年固定、ミックス(固定+変動)などの答えが挙げられました。

【全期間固定金利 フラット35】

・ずっと同じ金利だと、先の返済の見通しが立てやすく、将来設計もしやすいと考えたからです。(20代/女性/その他専門職)

・社会情勢や景気の動向で、長い年月の間にどのような変化が金融に起こるかわからないので、フラット35に。少々金利の変動はあっても安心感を選びたかったから。(40代/男性/自営業(個人事業主))

・常に金利の変動を気にせず、万が一金利が高くなってもフラットで固定なら安心して支払えるから。(30代/女性/専業主婦)

・変動金利は金利上昇のリスクが怖かったので却下しました。また、無理なく月々返済していくには、フラット35がベストという結論に至りました。(40代/男性/会社員)

・自己の条件的に他の住宅ローンを組むことが難しく、フラット35であれば、ローン審査に通りそうだったので、それを選びました。(40代/男性/会社員)

・勤務年数が足りず、銀行で変動タイプのローンが組めなかったから。フラット35では無事審査に通った。(30代/女性/専業主婦)

【10年固定】

・とりあえずは固定で生活スタイルを確保したかったから。10年間は返済額が変わらないのがメリット。(40代/女性/その他専門職)

・変動だと急な急激な金利上昇のリスクが怖いので、10年固定の金利にしました。(30代/男性/会社員)

・フラット35にしたかったが月々の支払い等でハウスメーカーから無理だと言われ、10年固定が安心と勧められたから。(40代/女性/パートアルバイト)

・10年固定金利がその時に説明された中で一番金利が良かったからです。(40代/女性/専業主婦)

・最初は2年固定でしたが、面倒臭く感じて10年固定に変えました。(40代/女性/パートアルバイト)

【5年固定】

・5年固定を選びました。今後しばらくは金利が下がることはないかなと思ったので。逆に上がってしまっても困りますし。(30代/女性/パートアルバイト)

・今後景気が良くなる兆しが見えていたため、金利は上がってくる可能性もあったため、とりあえずの固定金利にしました。(30代/男性/公務員)

【ミックス(固定+変動)】

・一つに絞るのは怖いと思ったのでミックスにしました。大きな損にはならないはずだと思ったから。(40代/男性/パートアルバイト)

・私の父親からのアドバイスで、そのほうが安全だから、と言うことでえらびました。(40代/女性/専業主婦)

【その他の固定金利】

・3年固定です。変動金利は毎月いくらになるかわからないので不安だし、勧められた3年固定にしている。(30代/女性/専業主婦)

・金利は変動のやつだと上がったり下がったりがあるので固定されていた方がいい。(20代/女性/専業主婦)

【フラット35】は、変動金利に次いで人気のある金利のタイプのようです。【フラット35】は借入している全期間で金利が固定されているので、他の金利タイプに比べて返済計画が立てやすくなるでしょう。

他には、固定期間の長さによって、10年、5年、3年、またはミックスなどがあります。固定を選択する人の多くは、金利上昇のリスクを少しでも避けたいという考えがあるようです。また、銀行のローン審査に落ちてしまった結果、フラット35へ借り入れを行ったという回答もありました。

変動か固定か、今の段階で正解はわからない

金利が低くなっている現在の状況を考えると、固定より金利の低い変動の人気が高くなるのは当然なのかもしれません。その一方で、現在の金利の数字ではなくて、先々の返済計画の立てやすさを考えて【フラット35】や固定期間が決められたローンを選ぶ人もいるようです。

しかし、この先の金利の推移を予測することができない以上、変動と固定のどちらが正解なのかは、結局のところ、ローンを払い終わるまではわからないのではないでしょうか。

だとすれば、これからの自分の収入や教育に必要なお金などを踏まえて、生活の水準を維持しつつ返済していくことができる選択が大切になるでしょう。

アンケート実施概要

■調査地域:全国

■調査対象:【年齢】20歳~49歳の男女(住宅購入経験者)

■調査期間:2015年11月10日~24日

■有効回答数:100サンプル

無料シミュレーション

この記事が気に入ったらシェア