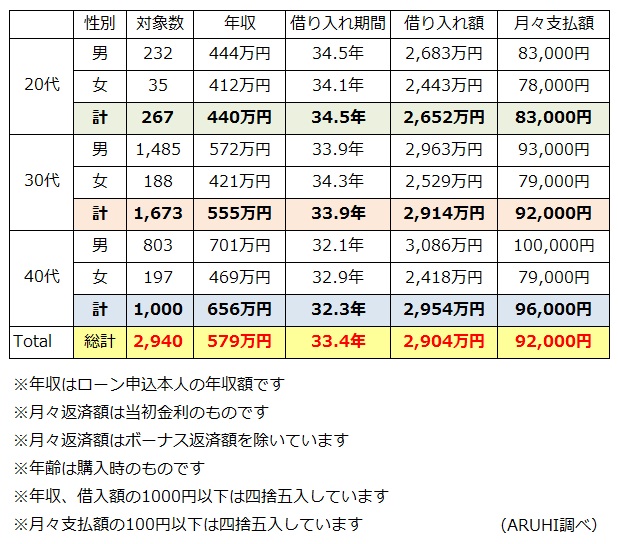

居住用として住宅を購入した首都圏(東京都、埼玉県、千葉県、神奈川県)に住む20~49歳の男女2,940人を対象に、住宅ローンの借入期間、借入額、月々の支払額について調査しました。年齢や性別によって、違いは出るのでしょうか? 興味深いリサーチ結果を紹介します。

年齢とともに借入額が増加するが、借入期間は短くなる

住宅ローンを借りるためには、様々な審査があり、その審査項目の1つに年収があります。当然、年収が多ければ借りられる額も多くなります。

今回の調査においても、年齢が上がって年収が増加するとともに借入額は増える傾向にあり、それにともなって月々の支払金額が増加しています。

参考:安定した収入が見込めれば、申し込み可能。ずっと固定金利で、返済額が増えない安心の住宅ローン

一方、それらの傾向と相反して、借入期間は年齢があがるにつれて短くなっています。調査の結果、20代は34.5年、30代は33.9年、40代は32.3年となりました。

男性と女性では、傾向に違いがある

年齢が上がるにつれて、借入額、月々の支払額は増加する傾向にあることがわかりました。

一方、男女別にみてみると、女性はどの年齢でも借入額と月々の支払額があまり変わらないようです。女性の平均年収は20代が412万円、30代が421万円、40代が469万円と、年齢とともにゆるやかに増加しています。

しかし、どの年代も借入額の平均は2,400~2,500万円、月々支払額の平均は7万8,000~7万9,000円とほぼ同じです。女性は正社員だけでなく、パートや契約社員として働いている場合もあります。

また、住宅ローンのメインは夫で、妻の返済額は少なくして貯蓄などに回すということも考えられます。雇用形態や家庭事情などから、女性はどの年代でも借入額や月々の支払額が同じなのだと考えられます。

参考:金利上昇リスクがないので安心。業界最低水準の低金利 ARUHIフラット35を詳しく見る

自分たちに見合った返済額としっかりした試算を

この結果を参考に、自分たちの年収、年齢に見合った借入額を見極め、無理のない返済期間や支払額を決めていきましょう。

重要なのは、借りられる額を借りるのではなく、返せる額をしっかりとシミュレーションして借入額を決めること。ぜひ自分たちにぴったりの住宅ローンを探してください。

<調査概要(ARUHI調べ)>

・対象:首都圏(東京都、埼玉県、千葉県、神奈川県)在住の、20~49歳の男女(自宅の居住用として住宅を購入された方を対象)

・調査期間:2010年6月~2015年11月

・回答サンプル数:2,940サンプル

・調査データ:ARUHIで住宅ローンの申し込み(借り入れ)を行った方の成約データより

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション