金利上昇が懸念される中、住宅ローンの見直しを検討している人もいるでしょう。でも、実際のところどんなタイミングでどんな見直し方法があるのか、借り換えを行うならどのような点に注意すればよいのか、なかなかわかりにくいものです。

ここでは、返済で失敗しない住宅ローン見直しのタイミングと、借り換える際の注意点についてお伝えします。

住宅ローンを見直すタイミング

筆者が考える住宅ローンの見直しを行うべきタイミングは以下の7つです。

住宅ローン見直しの7つのタイミング

① 手元に返済予定表が送られてきた時

② 6年目に変動金利の返済額が増えた場合

③ 当初固定金利期間が終了する時

④ 金利上昇が不安で固定金利に借り換えたい場合

⑤ 収入アップ、健康状態が改善した時

⑥ 減収、転職、独立前

⑦ 金利、団信、セット商品の解除など、総合的によい商品が見つかった時

見直しの方法には、同じ銀行内での金利タイプの変更や繰り上げ返済、他行への借り換えなどがあります。見直しをした結果、今のまま借り続けるという選択肢もあります。それぞれのタイミングと見直し方法について見てみましょう。

① 手元に返済予定表が送られてきたとき

返済予定表が送られてくるのは、金融機関の金利見直しのタイミングです。たとえば、大手銀行等が取り扱う一般的な変動金利は、半年ごとに金利が見直されます。

もし金利が変わっても返済額は5年間変わりません。その間金利が上昇すれば利息の返済額が増え、元金の返済が少なくなります。元金の返済が少なくなると6年目以降の返済額が増えることになります。毎回金利と返済額、元金と利息の内訳を確認し、金利が上昇したら見直しを検討しましょう。

ネットバンクなどで返済予定表がない場合や、金利の見直しが半年ごとではない場合も、定期的に返済予定表にアクセスし、金利や返済額を確認しましょう。

② 6年目に変動金利の返済額が増えた場合

次の見直しは、返済額が変わらない5年間が終わった6年目のタイミングです。その時金利が上昇していなくても、過去5年間に金利が上昇していれば6年目から返済額は上昇します。

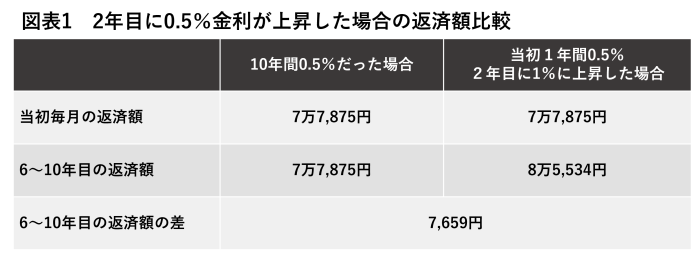

図表1は当初3,000万円を35年返済、年利0.5%で借り、2年目に金利が1%に上昇した場合と、5年間金利上昇がなかった場合の返済額を比較した表です。

2年目に金利が上昇したにも関わらず、5年間返済額が変わらないため、6年目以降の毎月返済額は7万7,875円から8万5,534円と7,659円上昇します。

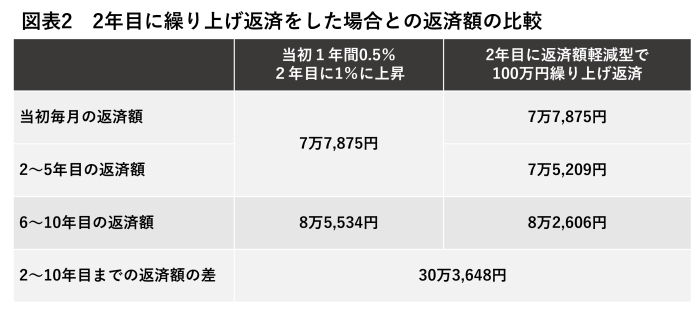

図表2は、金利が上昇した2年目に毎月返済額を減額するタイプで100万円を繰り上げ返済した場合との比較です。2年目から5年目の4年間の毎月返済額は7万7,875円から7万5,209円に減り、6年目から10年目の毎月返済額も8万5,534円から8万2,606円に減ります。2年目から10年目までの9年間の返済額は30万3,648円少なくなる計算です。金利が上昇した時に繰り上げ返済という見直しをすることで、返済額を減らす効果があります。

③ 当初固定金利期間が終了する時

3つ目の見直しは当初の固定期間が終了し、金利の優遇幅が小さくなるタイミングです。

たとえば、「当初10年固定金利型」で当初10年間は銀行の基準金利から2.4%の優遇だったのに、11年目に優遇幅が1.4%に縮小されたといった場合です。同じ金利タイプを選択すれば、金利上昇がない前提で金利は年利1%上昇してしまいます。変動金利も含め次の金利タイプを見直しましょう。

④ 金利上昇が不安で固定金利に借り換えたい場合

現在変動金利や当初一定期間固定金利型で借りていて、将来の金利上昇が心配な場合も見直しのタイミングです。借り換えによって返済額が多少上昇しても、完済まで返済額が変わらない安心を得られます。

⑤ 収入アップ、健康状態が改善した時

当初借入時は年収が少なかった、健康状態により緩和型の団体信用生命保険(以下団信)に加入していたといった場合は、収入アップ、健康状態の改善が見直しのタイミングとなります。

収入がアップすれば収入に対する返済額の割合が小さくなり、より金利の優遇幅が大きい住宅ローンに借り換えられる可能性もあります。

また、健康告知で金利が上乗せとなる緩和型の団信に加入している場合は、告知した病気の改善が見直しのタイミングです。当初は加入できなかった一般団信や、がん団信、特定疾病保障付団信に加入できる可能性もあります。

⑥ 減収、転職、独立前

収入が減ると返済負担割合が高くなり、転職してすぐは勤続年数が短くなるのでローンの借り換えに不利になることがあります。

また会社員をやめて個人事業主として独立したり、会社を設立して会社役員となったりした場合、創業当初は過去の確定申告書や決算書といった売り上げの実績がないことや、安定収入とみなされにくいことから、借り換えがしにくくなります。

減収、転職、独立前が住宅ローンの見直しのタイミングとなります。

⑦ 金利、団信、セット商品の解除など、総合的によい商品が見つかったとき

借り入れ銀行指定の商品を契約することで、住宅ローンの金利が低くなっている場合です。たとえばクレジットカードを毎月いくら以上利用する、NISA口座を開設して積立投資を行う、といった条件で住宅ローンの金利が優遇されると、自由にクレジットカードを選んだり、NISA口座を開設する金融機関を選んだりすることができません。

金利や団信以外に、他の金融商品等とセットにしなくても、メリットが出る住宅ローンが見つかれば、見直しを検討するタイミングとなります。

借り換えの注意点

ここからは、実際に見直しをした結果、借り換えをする場合の注意点について見ていきましょう。

① ローン諸費用が掛かる

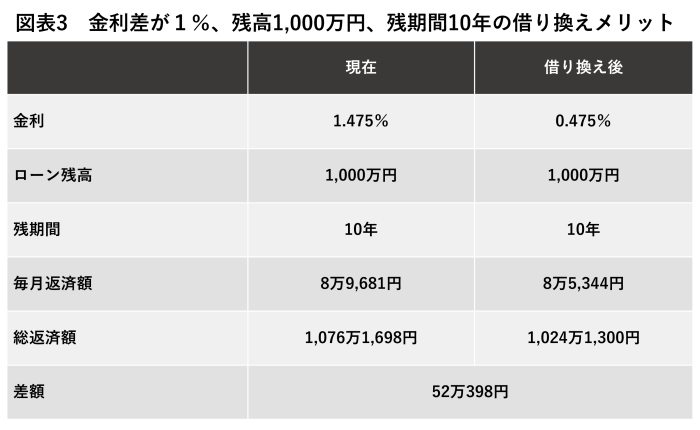

「金利差1%以上、残高1,000万円以上、残期間10年以上」

一般的に言われている借り換えメリットが出る目安です。

図表3のように、金利差1%、残高1,000万円で返済期間が10年残っていれば、借り換えで約52万円のメリットが出ます。

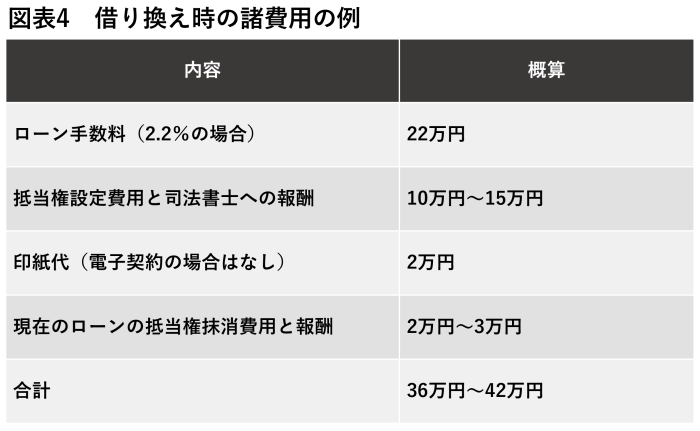

しかし、借り換えにはローン諸費用が掛かります。

図表4は手数料型の住宅ローンを借り換えた場合の諸費用の例です。借り換えメリット52万円に対する諸費用は40万円前後。残りの期間10年間で得られるメリットは10万円程です。借り換えのための書類をそろえたり、手続きを行ったりする手間暇も考えて借り換えを行う必要がありそうです。

一方で金利差が1%でも、残高が3,000万円で残期間が20年あれば、毎月返済額は14万4,418円から13万1,056円に減り、借り換えによる利息削減額は約320万円です。金利差が大きく、残高や残期間が大きいほど、借り換えによる利息軽減効果は大きくなります。

② 健康状態により団信に加入できない場合がある

民間の住宅ローンは団信への加入が必須となっています。もし、借り換え時に告知事項があると団信に加入できない場合や、金利が上乗せとなる緩和型の団信への加入となるケースもあります。借り換えのメリットが小さくなったり、借り換えそのものが難しくなったりする場合もあります。

③ 住宅ローンとセットにしている商品の条件が悪くなる

例えば現在の住宅ローンを借りているために、カーローンや教育ローンの金利が引き下げになっているといった場合です。住宅ローンを借り換えると、他のローン金利が上がってしまう可能性があります。

まとめ

以上、借り換えのタイミングと注意点についてお伝えしてきました。

住宅ローンは20年、30年と長期間返済が続きます。はじめは気にしていた返済額も、長年の間には無頓着になりがちです。しかし、返済予定表のチェックを怠り、金利の上昇に気づかなければ、いつの間にか返済額が大幅にアップしていたということにもなりかねません。家族が安心して楽しく過ごしていくためにも、住宅ローンの定期的なチェックと見直しを行いましょう。

無料シミュレーション