2,000万円の家を購入したい場合、どれくらいの年収があれば安心なのでしょうか。年収によっては、そもそも住宅ローンを組めないこともあります。

本記事では、2,000万円の家を無理なく買える年収とローンが組めるギリギリの年収を解説します。また、2,000万円の家を買いたい人が気をつけるべきポイントも併せて解説しているので、参考にしてください。

2,000万円の家の住宅ローン返済額はいくら?

フルローンと頭金2割の2パターンで、以下の条件のもと2,000万円の家の住宅ローン返済額を計算してみましょう。

【条件】2023年4月時点

• 借入期間:35年

• 利用商品:ARUHIフラット35

• 新機構団信の有無:あり

• ボーナス払い:なし

• 返済方法:元利均等返済

• そのほか:金利引き下げ制度の活用はなし

シミュレーションの結果は以下の通りです。

2,000万円のフルローンを組んだ場合、金利1.9%で毎月の返済額は6万5,230円です。

一方で、頭金2割を準備すると、融資率が9割以下になるため金利が1.76%に下がり、毎月の返済総額は5万1,052円になります。

2,000万円の家を買える人の年収とは?

住宅ローンの貸付額は対象者の年収を元に計算され、金融機関が貸付の可否を判断します。

ここでは、2,000万円の家が無理なく買える人と、ギリギリ買える人の年収を解説します。

家が無理なく買える基準は返済負担率20%以下

住宅ローンを無理なく返済できる基準は、返済負担率(返済比率)20%以下といわれています。返済負担率とは、年収に占める返済額の割合のことです。返済額には、住宅ローンだけでなく、カーローンやカードローンなど現在の借り入れすべてが含まれます。

住宅以外に借り入れがない状態で、2,000万円のフルローンを組むと仮定した際の返済負担率は以下の通りです。

理想的な返済負担率は20%以下なので、400万円以上ないと返済に無理が生じる可能性があるというのがわかります。

住宅ローンがギリギリ組める基準は返済負担率30~35%

住宅ローンがギリギリ組める年収は、返済負担率30〜35%といわれています。2,000万円のフルローンを返済負担率30〜35%で計算すると、必要な年収はおよそ230万〜260万円です。

返済負担率35%未満であれば、住宅ローンの審査を通過する金融機関もあります。しかし【フラット35】の場合は、年収400万円未満の人は返済負担率30%以下の基準を満たす必要があるため、返済負担率が30.1%と基準の30%をギリギリ超える年収260万円の人は、【フラット35】を利用して2,000万円の住宅をフルローンで購入することができません。

返済負担率が35%となる年収230万円以上あれば2,000万円の住宅ローンがギリギリ組める計算になりますが、返済負担率が30%を超えると住宅ローン破産のリスクが高まるため注意が必要です。購入時の諸費用の負担なども加味すると、最低でも年収300万円で頭金を1割ほど入れて、返済負担率25%以下になるよう調整するのがよいでしょう。

>頭金なしでも申込可能! 「ARUHI住宅ローンの詳細をみる」

非正規の人でも2,000万円の住宅ローンは組めるのか?

非正規の人でも組める住宅ローンはあります。ARUHIフラット35などは、安定した収入があれば非正規の人でも利用可能です。たとえば、契約社員やパート社員、自営業者でも、収入の継続性などを判断材料として審査に通る可能性はあります。

ただし、銀行などの民間の金融機関では、選択できる住宅ローン商品が限られています。

2,000万円の家を買いたい人が気を付けておきたいこととは?

2,000万円の家を購入するのに必要な年収がわかりましたが、住宅購入の費用面でほかに気をつけるべきことには何があるのでしょうか。

3つの気をつけたいポイントを紹介するので、参考にしてください。

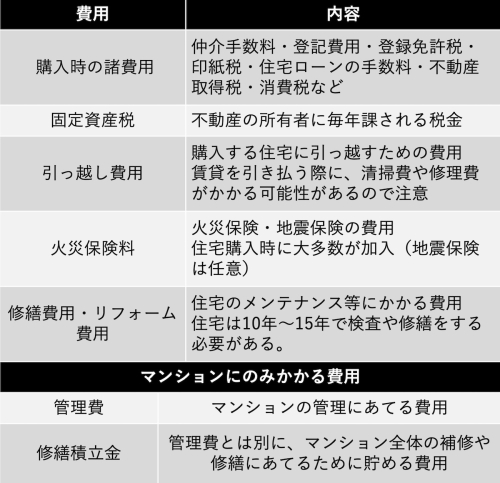

住宅の維持費やリフォーム費用も加味しておこう

住宅の購入で必要になるのは、建物や土地代だけではありません。

購入時の諸費用や管理・修繕費などの維持費、固定資産税、将来的なリフォーム費用なども発生します。住宅ローンの毎月の支払い額が、現在払っている家賃と同程度だとしても、安易に大丈夫と考えないようにしましょう。

具体的にかかる費用をまとめました。

住宅購入後にもさまざまな費用が発生するため、毎月の住宅ローンの支払いだけを考えて家を購入しないようにしましょう。

フルローンを避け、計画的に返済しよう

フルローンを組めば、手持ち資金を出すことなく住宅購入が可能です。しかし、頭金を入れないと金利が高くなる場合が多く、住宅ローン破産のリスクが高まります。

また、頭金を増やせば毎月の返済額が少なくなり、返済負担を減らせます。

そのため、なるべくフルローンは避け、現在の所持金・年収・月々の生活費・そのほかの借り入れなどをトータルで考えて、返済計画を立てるのが重要です。

さらに、貯金が増えてきたら、借入期間を短くする繰り上げ返済を利用し、前倒しで返済すると早めの完済もできます。

住宅購入する際は1割以上の頭金を想定し、必要な資金や繰上げ返済などを加味したうえで、フルローンを組まない返済計画を立てましょう。

教育資金や老後資金、生活防衛資金を別で用意しておこう

頭金を多く入れると、その分毎月の返済額は少なくなりますが、ある程度の手持ち資金は残しておくのが大切です。

子どもの養育費や教育費、将来の老後資金、病気などで働けなくなった場合の生活防衛資金として、最低でも3~6ヶ月分の生活費が確保できると安心です。頭金を入れすぎたことで手持ち資金が無くなり、いざというときのお金や将来の蓄えが不足する事態は未然に防ぎましょう。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

まとめ

住宅を無理なく購入できる基準は、返済負担率20%以下です。年収400万円以上であれば、2,000万円の家を購入しても住宅ローン破綻等のリスクは低いと考えられます。

また、住宅ローンを組む際は、フルローンではなく頭金を入れて、毎月の負担を軽減するのが理想です。家の購入だけを考えるのではなく、生活費や教育資金、老後資金などもトータルで考えて、無理のない返済計画を立てましょう。

(最終更新日:2023.07.18)

無料シミュレーション