長い間、住宅ローンの金利タイプは変動金利型が主役となってきましたが、そろそろ変化が訪れそうです。金利上昇リスクが高まっていることから、固定金利型を選択する人が増えてきているのです。金利上昇リスクを踏まえても金利の低い変動金利型を選択する場合には、ゆとりある返済計画を立てる必要があります。

金利タイプで月額2万円以上の負担差も

住宅ローンには大きく分けると、「変動金利型住宅ローン」と「固定金利型住宅ローン」があります。変動金利型は金利水準が低いですが、借り入れ後に市中の金利が上がると適用金利が上がり、返済額が増えるリスクがあります。一方、固定金利型は変動金利型に比べ金利水準が高いのですが、借り入れ後に市中の金利が上がっても適用金利は変わらず、返済額も変わらない安心感があります。

住宅ローンは20年、30年の長きにわたって返済を続けるものであり、家計に大きく影響してきます。そのため、筆者は金利や返済額が変わらない固定金利型を利用するのが良いと考えますが、金利の低い変動金利型を利用する人が多いのが現状です。

何しろ、2023年4月現在、変動金利型は優遇金利制度によって多くの金融機関で0.3%台、0.4%台で利用できるのに対して、固定金利型は1%台後半が中心です。借入額4,000万円、35年元利均等・ボーナス返済なしの毎月返済額は、0.4%なら10万2,076円ですが、1.5%だと12万2,473円と、月額2万円以上、年間なら24万円以上の差があります。変動金利型を利用したくなるのも、当然のことと言えるでしょう。

元金が増える「未払い利息」発生のリスク

しかし、金利の低い変動金利型には、金利上昇のリスクがあります。

変動金利型は、市中の金利動向によって半年に1回適用金利を見直します。あまり頻繁に返済額が変わると返済計画を立てにくいため、返済額の見直しは5年ごと、増額になる場合は増額率を25%までに抑えるというルールがあります。これがよく知られる「5年ルール」「125%ルール」というものです。

ただし、5年の間に金利が変わると、毎月の返済額の利息分と元金分を見直して調整することになっています。つまり、途中で金利が上がっても返済額は変わらないものの、返済額に占める利息分の割合が多くなり、元金分の割合が少なくなります。結果、当初の予定より元金の減り方が遅くなってしまうわけです。

最悪の場合、利息分だけで毎月の返済額を上回り、「未払い利息」が発生。約定通り返済しているにもかかわらず、残高が減らないどころか、逆に未払い利息という名の残高が増えるという、恐ろしい事態が発生する可能性もあります。現在の日本の経済状態では、そんなに極端な金利上昇は起こり得ないでしょう。しかし、0.5%、1.0%の金利上昇により、ローン残高の減り方が遅くなってしまうリスクは十分にあり得ます。

このようなリスクがあるため、金利上昇が想定されるような環境での変動金利型の利用はあまりお勧めできません。

マイホーム取得予定者の半数は「固定金利型」希望

実際に、住宅ローンの利用を予定している人たちの意識も変わりつつあるようです。各種の調査では、住宅ローン利用者の7割前後は変動金利型を利用していますが「固定金利型にしたほうがいいのではないか」と考える人が増えているのです。

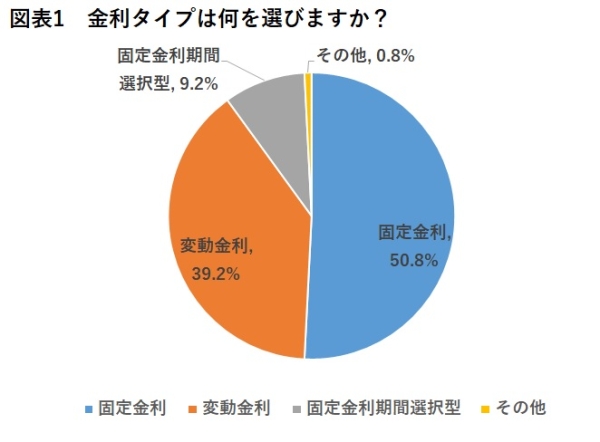

図表1は、「フリエ住まい総研」が、住宅ローンを利用してマイホームの取得を考えている人を対象に実施した調査の結果を示しています。全体では50.8%と、ほぼ半数の人が固定金利型ローンの利用を考えています。

多少金利が高く返済額が多くなっても、将来の安心を考慮すれば、金利、返済額の変わらない固定金利型のほうがいいとする人が増えているのです。

将来的な金利上昇に不安を感じる人が多い

このような変化が起こっている背景には、物価が高騰する中、住宅ローンの支払いに不安を感じる人が多く、将来的な金利上昇のリスクが高まるのではないかと考える人が増えているという事情があるのではないでしょうか。

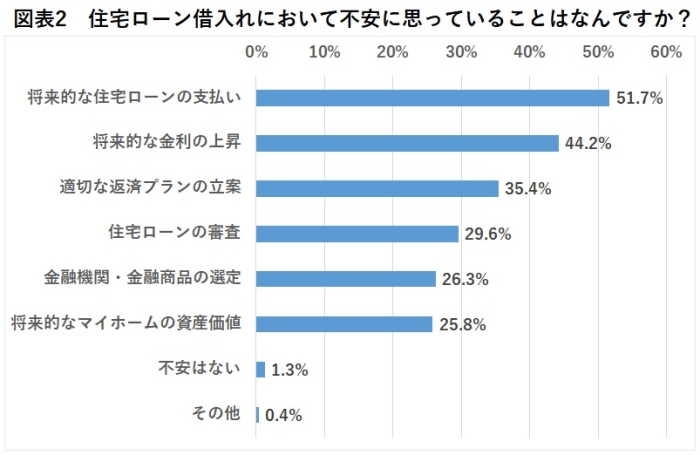

図表2は、住宅ローンの利用に当たっての不安を聞いた結果です。上位には住宅ローンの支払いを安定的に続けられるのか、金利が上がるのではないかという不安が挙がっています。

このような不安を考えると、金利や返済額が変わらない固定金利型を利用するのがいいのですが、それでも変動金利型の金利の低さ、返済額の少なさは捨てがたいものがあります。

そこで、将来的な金利上昇リスクを踏まえても変動金利型を利用したいという人のために、どんな対策を立てておけばいいのかを確認しておきましょう。

高額物件購入者ほど変動金利型を希望

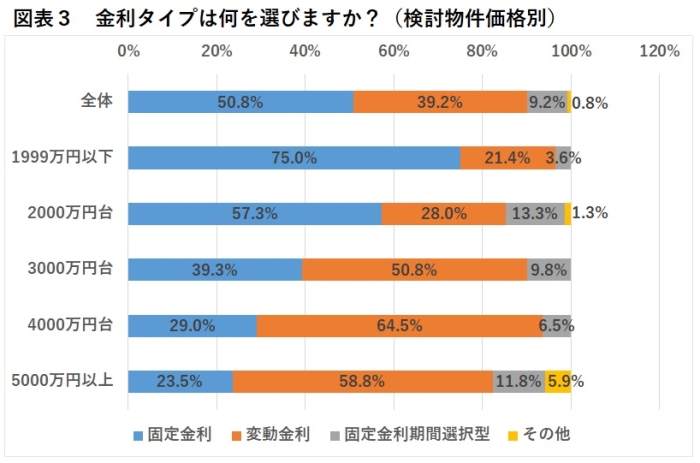

どの金利タイプを選ぶかは、購入希望物件の価格帯によって大きな違いがあります。先の図表1では、固定金利型を希望する人は全体では50.8%でした。しかし、下の図表3を見ると、購入希望物件の価格帯が1,999万円以下の人では固定金利型を希望する人が75.0%に増加し、反対に5,000万円以上の人では23.5%に減少します。高額物件の購入を考えている人は、固定金利型に代わって変動金利型の希望者が増えています。

つまり、高額物件を希望する人ほど借入希望額が多くなり、その分返済額が増えるため、できるだけ金利の低い変動金利型を利用して、当初の返済負担を抑えたいということでしょう。高額物件の希望者ですから、比較的年収の高い層が中心で、返済にゆとりがある人も多いはず。変動金利型を利用して借り入れ後に金利が上昇し、返済額が増えるような事態が発生してもさほど家計に影響がないだろう、という見通しがあるのではないでしょうか。

変動金利型のリスクに対応するためには、返済にゆとりがあることが必要ということです。

返済負担率は25%以内に抑えるのが安心

一般的な銀行の住宅ローンでは、返済負担率(年収に占める年間返済額の割合)を35%まで認めています。しかし、35%ぎりぎりまで借りると、金利が上がって返済額が増えた場合、家計の維持が難しくなります。

そのため、変動金利型を利用するのであれば、返済負担率は25%程度までに抑えておくのが安心です。そうすれば、金利上昇によって若干返済額が増えても、何とか返済を継続できる可能性が高まります。

実際、国土交通省の「令和3年度住宅市場動向調査」によると、分譲マンション購入者の返済負担率は18.1%、分譲戸建住宅(建売住宅)購入者の返済負担率は19.8%と、いずれも20%を切っています。できれば、返済負担率20%以内、多くても25%程度までに抑えておけば、金利が上昇した場合にも安心感が高まります。

返済が厳しくなったら売却して一括返済が安心だが注意点も

変動金利型を利用していて、金利上昇によって返済額が増え、ローン返済が厳しくなったときには、ローン破たんする前に売却して残高を一括返済するのが安心です。しかし、その際に気を付けたいのが「担保割れ」のリスクです。

例えば、ローン返済が厳しくなり、5,000万円で購入したマンションをローン残高4,500万円のときに売却して残債を一括返済しようとします。ローン残高の4,500万円を上回る価格で売却できれば良いですが、中古住宅として売却する場合、売却可能価格は購入時の価格より下がっていくのが一般的です。もし売却可能価格が4,000万円となった場合、500万円の担保割れとなります。ローン完済しないと基本的には売却できないので、担保割れの500万円は自身で用意しなければならなくなります。月々のローン返済が厳しくて売却をしようとしている中で、数百万円を用意するのは大変なことでしょう。

担保割れして売るに売れない状況になり、ローン返済の延滞が続いてしまうと、最悪の場合、裁判所によって競売に付されます。競売では、自主的に売却する任意売却より安くしか売れないのが一般的なので、競売後も住宅ローンの一部が残ってしまいます。つまり、マイホームを失った上に、ローンの一部が残るという恐ろしい事態が起こり得るのです。

売却を視野に入れて購入する人は少ないと思いますが、万が一、売却が必要になる可能性もあります。いざ売却しようとした際に担保割れが起こらないようにするためには、自己資金をできるだけ多くしてローンの借入額を抑えることです。できれば物件価格の2割、3割の自己資金を用意すると良いでしょう。自己資金が多いほど、売却時に担保割れになる可能性を低くすることができますし、借入額が減ってゆとりのある返済にもつながります。

自己資金を増やし、ゆとりの資金計画を

変動金利型を利用して、低金利で返済額をできるだけ抑えるためには、多少時間がかかっても自己資金を増やし、収入が増えてゆとりの返済計画が立てられるまで購入を待つのも勇気ある決断と言っていいでしょう。

それができずに、ぎりぎりの資金計画で変動金利型を利用すると、最悪の場合住宅ローン破たんという事態に陥りかねません。マイホーム購入時の金利タイプの選択と資金計画にはくれぐれも注意しておきたいところです。

(最終更新日:2023.05.18)

無料シミュレーション