大手電力会社の電気料金値上げ申請が話題となっています。また、原材料費や物流費、円安などの影響から、電力だけでなく食品など広い分野で値上げの動きが止まりません。何かと物入りな新年度の値上げラッシュをどう乗り切るか、値上げの現状と対策について考えてみましょう。

気になる電気料金のしくみと今後の値上がりは?

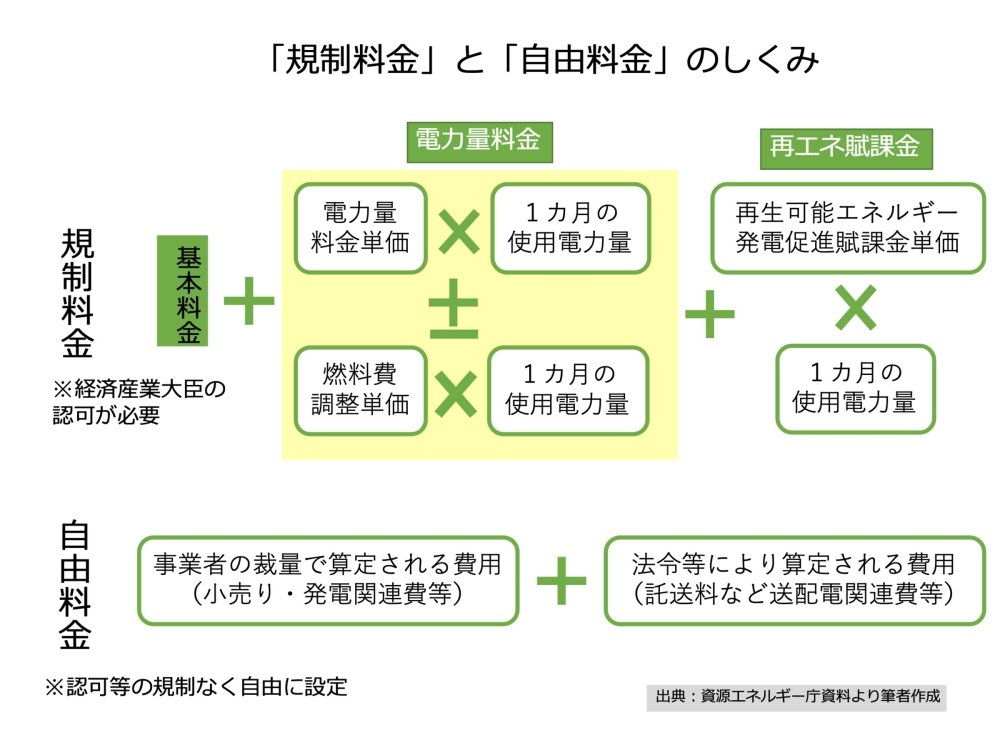

大手電力会社の電気料金は「規制料金」と「自由料金」の2種類があります。「規制料金」は従来型の料金体系で「基本料金」+「電力量料金」±「燃料費調整額」+「再エネ賦課金」となっています。「燃料費調整額」は原料の調達費などで変動しますが、上限が設定してあり、上限の設定を上げるには経済産業省への申請と許可が必要です。

ウクライナ情勢や円安の影響から各社の「燃料調達額」は上がり続け、2022年9月時点で電力大手10社はすでに上限に達しています。こうした中で大手電力会社の多くはすでに経済産業省に電気料金の値上げを申請しています。各社が申請している「燃料費調整額」の値上げ率は30%~40%程度と大きく、すでに値上がりが続いた後のさらなる値上げで、家計へのダメージが心配されます。

これに対し、「自由料金」は2016年の電力自由化後の料金体系で、大手電力会社だけでなく、自由化後にできた新電力会社も採用しています。現状新電力会社の契約は全体の約2割、大手電力会社を含めると、約56.6%の家庭が「自由料金」となっています。

規制のない「自由料金」は燃料調達価格が安ければ、「規制料金」より安く電力を供給することも可能ですが、調達価格が高騰している現状では、「規制料金」以上に値上がりする会社もあり、それでも採算をとれず、新電力会社の中には、倒産・撤退する会社もでてきています。

こうした状況の中で政府は家計への影響に配慮して、2023年1月使用分(2月請求分)から各家庭の電気料金、ガス料金の支援を行っています。支援の金額は、電気料金は1kWhあたり7円、都市ガス料金は1立方メートルあたり30円です。標準世帯で電気料金は月2,800円(月400kWh使用)、ガス料金は月900円(月30立方メートル使用)の負担軽減※となります。しかしこうした支援も9月で終了です。冬場の最も光熱費がかかる時期には支援金はなくなります。

ただし、各電力会社の燃料調達単価は、2023年3月は前月に比べ若干下がっています。また、電気料金以外の値上げも相次いでいることから、政府は各電力会社の値上げ申請については、値上げ時期を遅らせる、値上げ幅を再検討するなど、慎重に対応する姿勢をとっています。今後の動きもニュースなどで注視していきましょう。

※資源エネルギー庁「電気料金やガス料金の負担軽減策が始まっています」

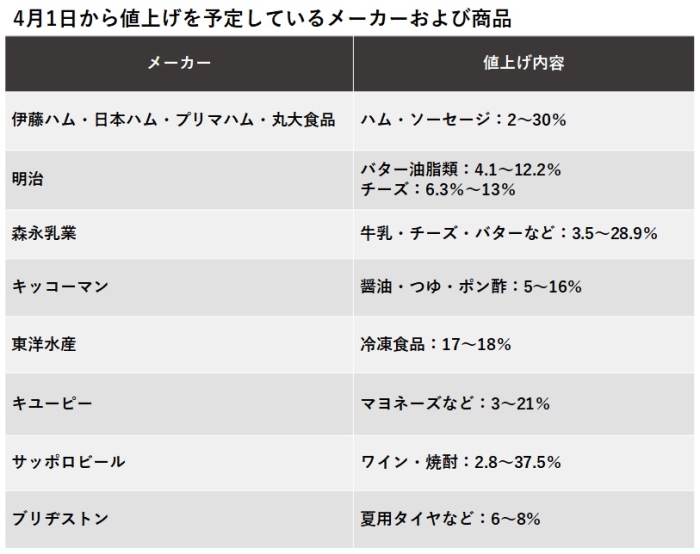

電気料金以外に値上げを予定しているもの

電気料金以外にも2023年4月以降値上げを予定している商品はたくさんあります。各社のホームページ等からピックアップした商品の一部を見てみましょう。

値上げはしなくても内容量を減らす実質値上げの商品も多く、食品を中心に値上げが止まる気配がありません。たとえば小麦の国際相場はピークより下落はしています。しかし、原材料価格や電気、ガス代、物流コストなど昨年までの値上がりを価格に転嫁できていないメーカーも多く、今後も値上げが続く可能性があります。

値上げに負けない家計づくりとは

賃金上昇が追いつかない中、値上げに負けない家計を作るにはどうすればよいのでしょう。将来にわたる家計改善の方法は、節約、収入を増やす、資産運用の3つです。

このうち、収入を増やすための副業や働く期間を長くすること、資産運用でお金を増やすことは、長い目で見れば効果は大きいのですが、改善までには少々時間がかかります。ここでは、即効性のある節約について考えてみましょう。

筆者が考える、効率よく節約して家計改善をするための段取りは以下の6つです。

1.家計の現状把握 費目ごとにざっくり支出額を把握する

2.支出額が多い費目(固定費)から見直しを考える

3.使っていないのに引き落とされるサブスク費がないか年間支出を確認

4.お金がかからない生活習慣を身につける

5.節約できたお金を積立定期など、元本確保型の商品で毎月積み立てる

6.積立貯蓄で1年分の生活費が貯まったら、NISA制度などを利用して積み立て投資にチャレンジしてみる

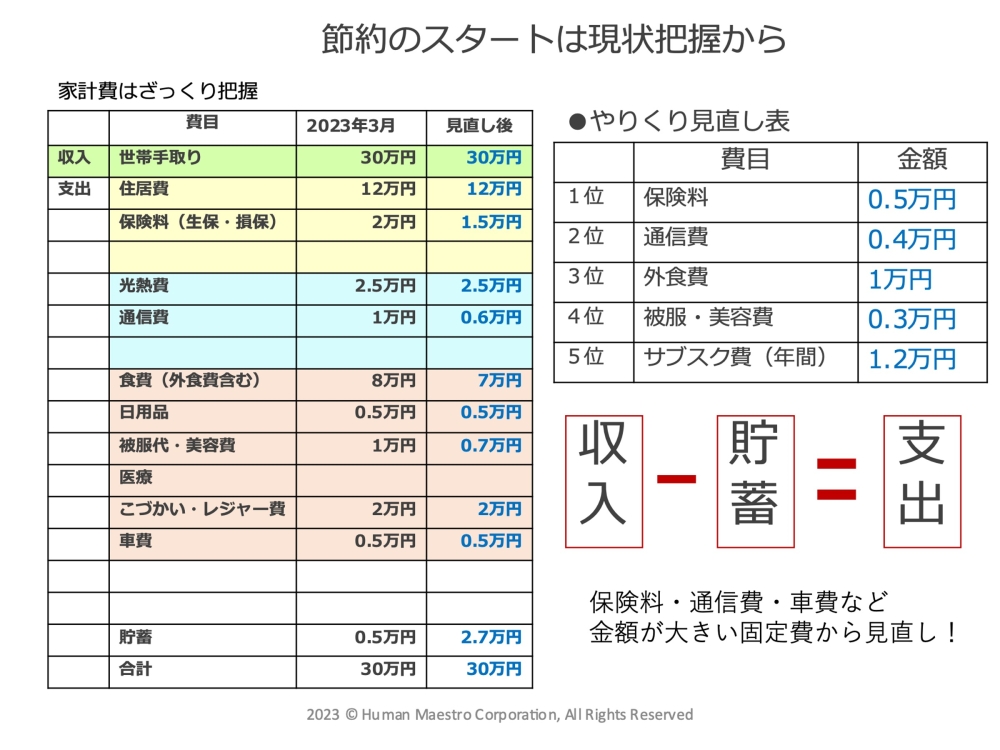

節約のスタートは、家計の現状把握です。

家計簿アプリを使っていても、「食費は月いくらですか?」と聞かれて、「〇万円くらいです。」とすぐに答えられる人は少ないものです。費目や金額は細かすぎず、ざっくりと分けて、自分で管理がしやすいようにしましょう。

家計費がざっくりと把握できたら、やりくり見直し表を使って、節約できそうな項目や金額を書き出してみましょう。

ここでは詳細に触れませんが、保険料や住宅ローンなど毎月大きくかかる固定費は、見直しはむずかしいのですが、一度見直すとその後はストレスなく節約ができます。また、住宅ローンにおいては、金利が上昇傾向にある現在、毎月の返済額が多少増えることになっても、将来にわたって安心して返していける固定金利に、金利が大幅に上がる前に借り換えておく方法も考えられます。自分での見直しが難しければ、ファイナンシャル・プランナーなど専門家の手を借りましょう。

最近では動画・音楽配信をはじめサブスクサービスの契約が多い家計も見受けられます。サービスの利用頻度を確認して、利用していないものがあれば解約も考えましょう。

固定費を見直して、それでも貯蓄ができなければ、自分自身のお金の使い方や生活習慣への考え方を変えていかなくてはなりません。少し大変な作業になりますが、毎月費目ごとに予算を決めて、週に1回など定期的に予算内に支出が収まっているか確認してみましょう。枠を決めて確認することで、モノを購入する前に「本当に必要かちょっと考える」という、ひと呼吸おく生活習慣が身につくのではないでしょうか。

毎月貯蓄できるお金をねん出できたら、まずは積立定期預金など毎月自動的に貯める口座に振り替える仕組みを利用して、貯蓄を増やしましょう。約1年分の生活費が貯まれば、そこではじめて、NISAなど非課税制度を利用した積み立て投資にチャレンジしてみましょう。短期間で使う予定のあるお金については、必ず別枠で準備してから運用をはじめるのがコツです。

以上、4月以降の電気料金をはじめとした値上げや、値上げに対する家計の対策についてお伝えしました。

不安になって、がまんばかりする節約は続きません。まずは、見直し後にストレスなく比較的大きな節約ができる保険料や住宅ローンなど、固定費から見直してみましょう。はじめからレジャー費や旅行代など楽しいお金は減らさず、むしろ楽しいことをやるためにがんばって節約をするなど、貯める目標をもって家計費を減らす工夫をしてみましょう。

やみくもに不安になるのではなく、値上がりラッシュを機に、何のためにいくらくらい節約をするのか、お金の使い道の優先順位について家族で話し合ってみてはいかがでしょう。

無料シミュレーション

この記事が気に入ったらシェア