生涯未婚率は高まっていて、独身のまま老後を迎える人の数も増えています。老後働けなくなるとどうしても収入が減り、今までどおりの生活をしていると貯蓄も減っていきます。独身者の場合、自分1人の生活資金だけ用意すればよいため、無職の配偶者がいる人よりも老後資金には余裕があることが一般的でしょう。

しかし、独身だと1人で老後資金を貯蓄していかなければならず、独身者ならではの悩みもあるのではないでしょうか。そこでこの記事では、独身者の老後について詳しく解説します。

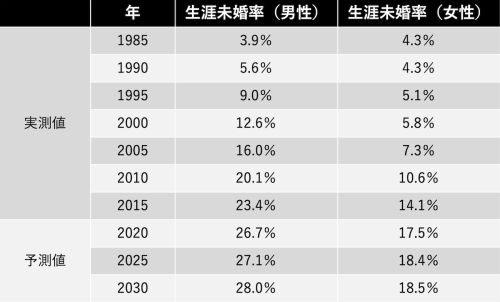

独身で老後を迎える人は少なくない

50歳のときの未婚割合を生涯未婚率と呼びます。下記のとおり、独身で老後を迎えると予測できる、生涯未婚となる人の割合は年々増えている状況です。

2025年には男性の3割近く、女性の2割近くが未婚になると予測されており、多くの人が、独身で老後を迎える準備が必要となっています。

独身者の老後資金の平均額

単身世帯で60歳以上の平均預貯金額は272万円、70歳以上は234万円でした。しかし、平均金融資産保有額となると、60歳以上は1,860万円、70歳以上は1,786万円と急激に増えます。

金融資産保有世帯だけに絞ると、60歳以上は2,645万円、70歳以上は2,396万円とさらに増加しており、預貯金以外に株式や債券、投資信託などで資産を形成している人がいることがわかるでしょう。

ちなみに、60代、70代の人が多く保有している金融商品は、株式と積立型保険商品(生命保険、損害保険)です。

独身者にかかる生活費の平均

65歳以上の単身者の生活費の平均は以下のとおりです。

単身世帯は支出も1人分であり、毎月の消費支出は約13万円とさほど多くはありません。2人以上の世帯となると、世帯主が65歳以上である世帯の消費支出額の平均額は23万8,299円なので、単身世帯の老後に必要な資金は大幅に少なくなることが予測できます。

※参考:家計調査 / 家計収支編 単身世帯 詳細結果表

家計調査 / 家計収支編 二人以上の世帯 年報

独身の場合、老後資金はどのくらい必要?

単身世帯の場合、月にかかる平均支出額は約13万円でした。2020年の厚生年金保険(第1号)受給者の平均年金月額は14万6,145円であったため、平均的な暮らしをしていれば、年金で生活費をまかなえるかもしれません。

ただ、大きな病気やけが、住居のリフォーム、引っ越し、親戚付き合いなどで突然の大きな出費が必要になる可能性もあります。そのため、老後資金として預貯金や金融資産はあったほうが安心です。

また、老後資金として用意すべき金額は、その人のライフスタイルによっても大きく変わります。収入が途絶えたあとも生活を変えずに、年金額を上回るような支出があるのであれば、預貯金は目減りするでしょう。

メディアで大きく報道された「老後2,000万円問題」とは、無職の夫婦の場合、老後に貯金を毎月5万円取り崩す状態となり、その生活を30年間続けるには2,000万円が必要というものでした。単純計算すると、単身者であれば1,000万円が必要ということになります。

そのため、老後資金の目安として、1,000万円を目指して預貯金や金融資産形成をしていくとよいでしょう。

独身者が老後を送るときの注意点

独身者は、2人以上の世帯よりも必要とする資金は少なくて済みます。しかし、何かあったときは自分一人で解決していかなければなりません。ここでは、独身者が老後を送る際の注意点について説明します。

貯蓄や年金を増やす

病気やけがなどで、医療費がかかるうえに働けなくなるようなことがあるかもしれません。こういったときのために、預貯金はなるべく増やしておいたほうが安心です。収入からひと月に使える支出額はいくらなのか算出し、無駄な支出がないか確認してみましょう。

また、年金受給額を増やすことも可能です。支払っている国民年金や厚生年金とは別に個人年金保険に加入すれば、将来的に受け取れる年金受給額を積み増せます。

iDeCoであれば拠出した掛け金が全額所得控除の対象となるほか、運用益も非課税で、受け取るときにも税制上の優遇措置を受けられます。ただし、「掛け金を運用する」という性質から元本割れする可能性はゼロではありません。

資産運用を行う

老後資金を増やすには、貯蓄だけではなく資産運用も一つの手です。60歳以上の平均資産保有額が預貯金のみよりも大幅に高かったことからも、老後に向けて資産運用を行っている人が多い様子が伺えます。

株式や国債などで運用する方法もありますが、税制上の優遇を受けるにはNISAもおすすめです。

NISAとは、上限額はあるものの、投資の売買益や配当金に対する税金が非課税となる仕組みです。通常そういった利益には約2割の税金がかかるため、節税効果は高いといえるでしょう。

NISAには定期的に継続して積立投資をするつみたてNISAと、年間120万円まで投資できる一般NISAがあります。ライフプランや毎月の収入に応じて行ってみてください。

老後の住まいを確保する

単身者にとっての大きな悩みの一つは、老後の住まい確保ではないでしょうか。持ち家があり、そこに住み続ける予定がある人はあまり問題ありません。しかし、賃貸の場合は新たに借り入れしようとしても、高齢であることを理由に断られる可能性があります。

単身世帯で子どももいなければ、保証人になってくれる人もいなくなり、賃貸物件入居のハードルはより上がるでしょう。

そのため、分譲マンションを購入する、長く住めそうな賃貸物件を早いうちから借りておくなど、老後も住み続けられる住居を確保しておくことをおすすめします。ただし、分譲マンションの場合は管理費や修繕積立金が永続的にかかるため、その分の資金も見通しておかなければなりません。

まとめ

単身者は、2人以上の世帯よりも必要な老後資金は少なくて済みます。ただ、住まいの確保や病気・けがのときの備えも考慮して、老後資金はしっかり用意しておいたほうがよいでしょう。必要な老後資金の額はその人のライフスタイルによって異なりますが、一般的に1,000万円あれば安心と考えられるので、まずはそこを目指してみてはいかがでしょうか。

老後資金が少なく心配な人は、支出を見直し預貯金を増やしておくほか、投資などの資産運用を活用しましょう。

無料シミュレーション

この記事が気に入ったらシェア