アメリカでは、FRB(連邦準備制度理事会)が政策金利を引き上げる方針を示し、大幅な利上げ(金融引き締め)が続くとみられていることから、住宅ローン金利が上昇しています。この状況は、日本の住宅ローン金利にどのような影響を及ぼすのでしょうか。

アメリカの住宅ローン金利は約20年ぶりの高水準に

アメリカの金融機関Freddie Mac(連邦住宅抵当貸付公社)が2022年10月13日に発表した、30年固定の住宅ローン金利は6.92%で、前の週の6.66%から0.26%上昇。2002年4月以来の高水準となりました。

日本の住宅ローン金利は、アメリカと比べるとだいぶ低い水準で推移しています。とは言え、2022年に入って以来、日本の住宅ローン金利も固定タイプは上昇傾向にあります。

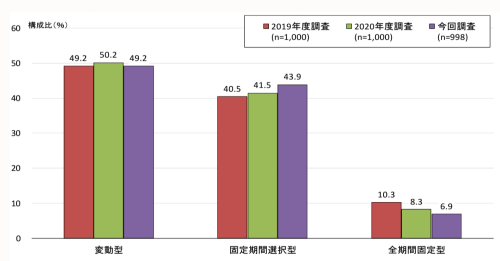

住宅金融支援機構が発表した「2021年度 住宅ローン借換えの実態調査」によると、2021年4月から2022年3月までに借り換えをした人の金利タイプは「変動型」が49.2%で、2020年度調査時の50.2%から1ポイントマイナスとなった一方、「固定期間選択型」は43.9%と、2020年度調査時の41.5%から2.4ポイントプラスとなりました。「全期間固定型」は6.9%で、2020年度調査時の8.3%から1.4ポイント減少しています。

なぜ、借り換えで固定期間選択型を選ぶ人が増えたのでしょうか。金利タイプを選んだ理由については、すべての金利タイプで「金利が低くなるから」「返済額が少なくなるから」の回答が多く、固定期間選択型や全期間固定型を選択した人に関しては「今後の金利上昇や毎月の返済額増加が不安になったから」と回答した人も目立ち、日本でも金利上昇が続くとみている人が多いことが分かります。

何十年も先の住宅ローン金利を予測することは難しいため、金利が上昇しても返済を続けることができる範囲内で借り入れをすることが大切です。ゆとりのある返済計画を立てるように心がけましょう。

固定期間選択型(当初固定金利型)も選べる住宅ローン「ARUHI スーパー40」のメリットとは?

(最終更新日:2022.10.25)

無料シミュレーション

この記事が気に入ったらシェア