超低金利が続く中で物価が上昇し、iDeCoやNISAといった非課税制度を活用して資産を増やしたいと考える人が多くなっています。資産運用には、株式や債券など毎日値動きする商品をいきなり選ぶのではなく、まずは「資産ポートフォリオ」を考えることが大切と言われています。

資産ポートフォリオとは何のことでなぜ必要なのか、また、自分に合った資産ポートフォリオを作るにはどうしたらよいのかについて考えてみましょう。

資産ポートフォリオとは?

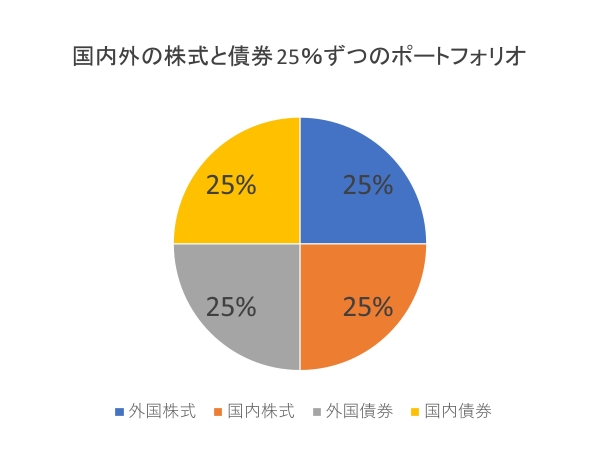

資産ポートフォリオとは、資産運用を行う上での株式や債券、預貯金、不動産といった投資対象資産の組み合わせのことです。たとえば、金融資産を運用するときに、すべての資産が預貯金なら「預貯金が100%のポートフォリオ」となり、国内外の株式と債券を25%ずつ組み合わせれば、「国内外の株式と債券25%ずつのポートフォリオ」となります。

資産運用において、なぜ1つの投資対象だけでなく、資産を組み合わせることが大事なのか、ポートフォリオの必要性について考えていきましょう。

ポートフォリオはなぜ必要?

ここからは、説明をわかりやすくするために、iDeCoやNISAといった金融資産運用の基本的な対象資産である、「株式」と「債券」でポートフォリオについて説明します。

まず、「株式」とは、企業が事業資金を出資してもらった人に発行する有価証券です。その企業の業績が良く、利益が出れば配当がもらえ、値上がりした時に売却すれば売却益が得られます。そのため、企業の業績や景気などによって大きく価格が変動する特徴があります。1年間で数十パーセント上がったり下がったりすることもあります。

一方で「債券」は、国や地方公共団体、企業などが投資家からお金を借りるために発行する有価証券です。為替の影響を受けない国内債券なら、値動きの幅は数パーセント程度と小さいのが特徴です。また、債券は発行されるときに満期と利率が決まっていますが、満期までの間、市場で取引されます。取引期間中、債券の価格は変動します。

債券の価格は金利と逆の値動きをします。たとえば、金利1%で債券を購入した場合、1年後に世の中の金利が2%に上がっていれば、購入した債券は人気がなくなり値下がりします。逆に世の中の金利が0.5%に下がれば1%の債券の価値が高まり価格が上昇します。このように、金利が上昇する場面では値下がりし、金利が下がる場面では値上がりするのも債券の特徴の1つです。

一般的には景気が良くなれば金利は上昇するため、株式が値上がりする時には債券は値下がりします。逆に景気が悪くなって金利が下がれば、株式の価格は下がりますが、債券の価格は上昇します。このように、債券は株式と逆の値動きをする傾向があります。

このように値動きの仕方が違う資産を組み合わせることで、値動きの振れ幅であるリスクを抑えながら運用することができます。これがポートフォリオの効果です。

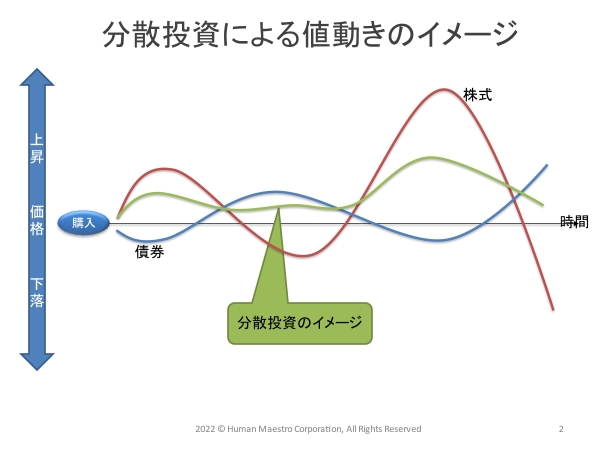

下図は債券と株式の値動きと、2つの資産を組み合わせて運用した場合の値動きのイメージを表しています。株式と債券に分散投資することで、株式ほどは値動きの幅は大きくならず、債券よりは値上がりを目指せるのがわかります。

運用の世界では、資産の値段が上がったり下がったりするブレ幅のことを「リスク」と言い、値段が変動した結果の儲けや損失のことを「リターン」といいます。

株式のように大きく増える可能性もあるが大きく損失が出る可能性もある資産をハイリスクハイリターンの資産、債券のように安定しているが大きく増えない資産をローリスクローリターンの資産と言います。

自分に合ったポートフォリオの組み方

では、具体的に自分に合ったポートフォリオを組むにはどうしたらよいのでしょう。

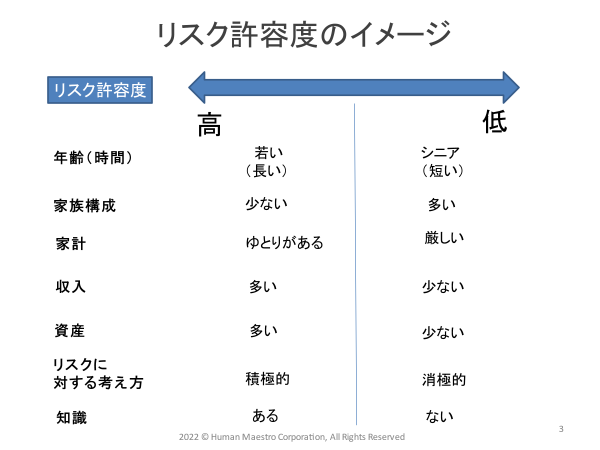

たとえば、自分がどの程度のリスクを受け入れられるかという「リスク許容度」から資産配分を決める方法があります。一般的にリスク許容度が高いほど、ハイリスクハイリターンの運用を目指せます。

リスク許容度は、年齢や収入、資産の状況や家族構成、投資についての考え方など、複数の視点から考えられます。年齢が若いほど運用期間は長くなるので、損失を出しても取り返す期間があり、リスク許容度が高くなります。

しかし、年齢が若くても、子どもの教育費にお金がかかって家計が厳しい時期などは、投資に回せるお金も少なくなります。また、価格が下がっているときに、どうしてもお金が必要で売却せざるを得なくなる可能性があれば、リスク許容度が低くなります。そもそも、投資に回すお金は、当面使わなくても生活できるお金で行わなくてはなりません。

また、投資に対する考え方によってもリスク許容度は大きく変わります。将来利益が出るなら現在の損失はあまりに気にならないという人のリスク許容度は大きくなりますが、逆に元本割れが嫌な人のリスク許容度は小さくなります。

下図にリスク許容度のイメージをまとめましたので参考にしてみてください。

リスク許容度が高いほど積極的な運用ができる

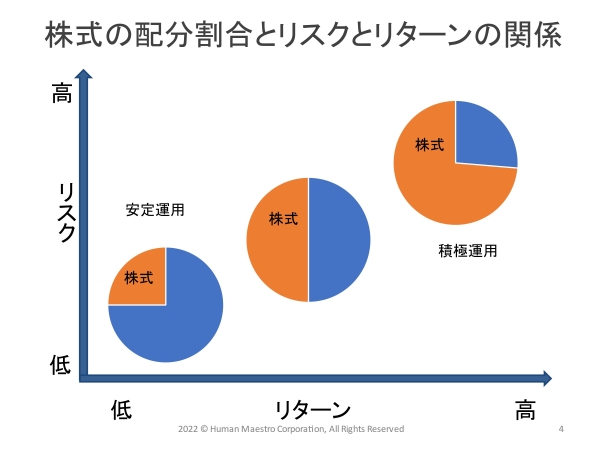

リスク許容度のイメージはわかっても、そこから自分自身で資産配分をすることは難しいかもしれません。一般的にはリスク許容度が高いほど株式の配分割合が高い、ハイリスクハイリターンの運用を目指せます。

株式の配分割合とリスクとリターンの関係は以下の図のようになります。株式の配分割合が少なければ安定運用、配分割合が多ければ積極運用となります。

自分でリスク許容度を考え資産配分に結びつけるのがむずかしければ、インターネット上のツールを利用してみるのもよいでしょう。インターネット上にはリスク許容度を診断し、その診断結果から資産配分が提案されるツールが複数あります。どのツールを選ぶかで、診断結果も提案される資産配分も異なるので、複数のツールを試してみるとよいでしょう。

積極運用の投資商品を売る会社が提案するポートフォリオでは、思いのほかリスク許容度が高く出る場合もあります。できるだけ中立な機関のツールを試すことや、どのような会社が運営しているツールなのかを確かめて、身の丈に合ったポートフォリオを選びましょう。

資産ポートフォリオはリスクを低減しながら運用するために有効な方法です。しかし、実際の運用では資産の分散だけでなく、積み立て投資のように時間も分散する方法や、値下がりしているときに売却しないで運用を続ける長期投資も心掛けることが大切です。

いきなり商品を購入するのではなく、自身のリスク許容度を考えて資産ポートフォリオを作成し、つみたてNISAやNISA、iDeCoといった税制優遇の制度を利用したつみたて投資をはじめてみてはいかがでしょう。

無料シミュレーション

この記事が気に入ったらシェア