時折吹くさわやかな風に、秋の気配を感じるようになりました。これからの時期、台風や秋雨前線の停滞による豪雨の発生が心配されます。こまめに気象情報を確認し、いざという時の備えも見直しておきたいところです。2022年9月の【フラット35】金利動向を見ていきます。

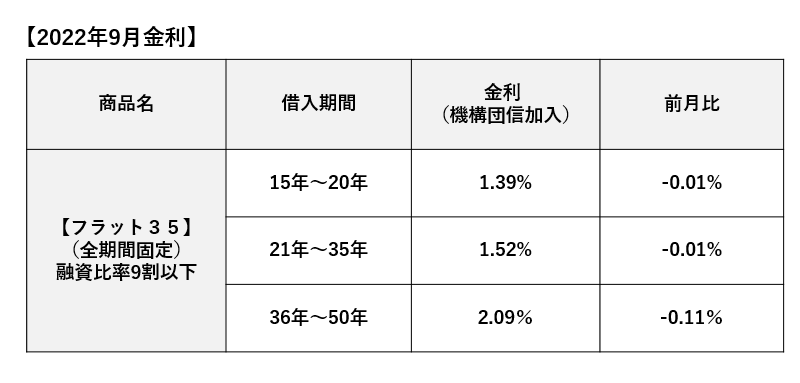

2022年9月の【フラット35】金利

今月の全期間固定金利型住宅ローン ARUHI フラット35の金利は融資率9割以下、返済期間21~35年、機構団信加入で1.52%となり8月から0.01ポイント引き下げに。融資比率9割以下・返済期間15~20年の金利は1.39%と、同じく0.01ポイント引き下げて、8ヶ月ぶりに引き下げとなりました。なお、8月1日から取り扱いが開始された融資比率9割以下・返済期間36~50年の金利は8月の2.20%から0.11ポイント引き下がり、2.09%となりました。

※ARUHI フラット35 各商品の概要、ARUHI フラット50の活用方法はこちら

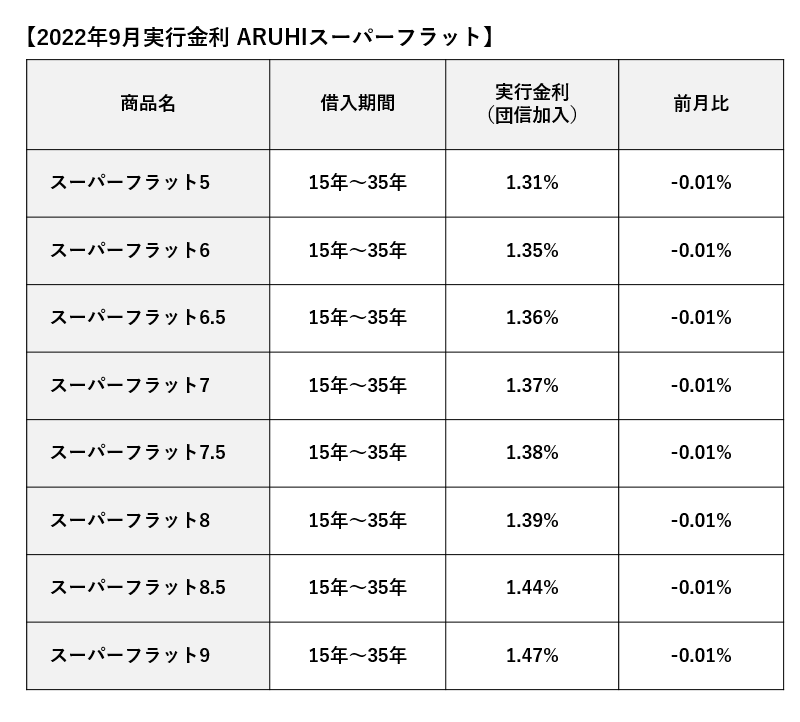

ARUHI 住宅ローンの実行金利一覧

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHI フラット35よりさらに低金利で利用できる、ARUHI スーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHI スーパーフラット5」(※団信込み)は1.31%。

物件価格の4割以上の頭金があれば利用できる「ARUHI スーパーフラット6」(※団信込み)は1.35%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHI スーパーフラット6.5」(※団信込み)は1.36%。

物件価格の3割以上の頭金があれば利用できる「ARUHI スーパーフラット7」(※団信込み)は1.37%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHI スーパーフラット7.5」(※団信込み)は1.38%。

物件価格の2割以上の頭金があれば利用できる「ARUHI スーパーフラット8」(※団信込み)は1.39%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット8.5」(※団信込み)は1.44%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット9」(※団信込み)は1.47%となっています。

最新の住宅ローン金利はこちら→【ARUHI フラット35】

2022年9月の【フラット35】金利が小幅な低下となった理由

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

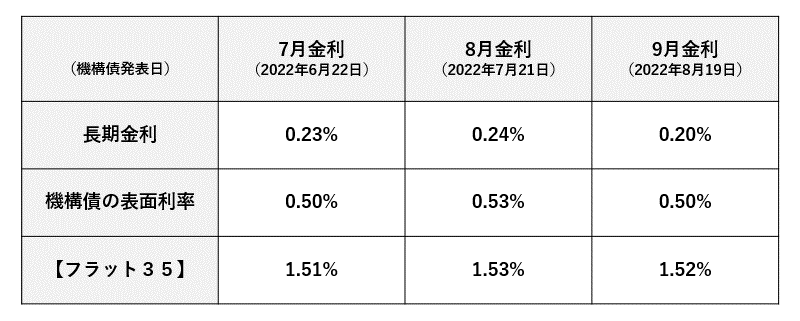

8月には世界的な景気後退懸念から長期金利が下がり、これを反映して【フラット35】の金利も下がっていますが、機構債の表面利率の低下よりも小幅な低下となりました。

8月19日に発表された機構債の表面利率は、0.50%と前月よりも0.03ポイントの低下となっています。しかし9月の【フラット35】(買取型)の金利は1.52%となり、前月よりも0.01ポイントの低下にとどまっているのです。

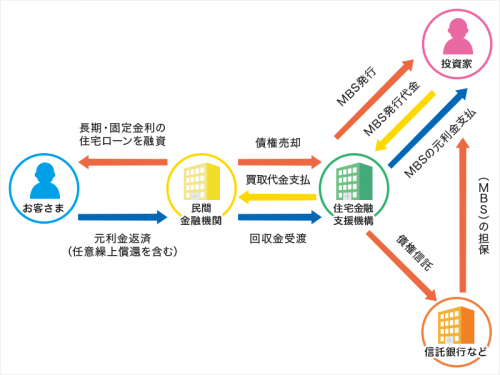

【フラット35】(買取型)の資金調達の仕組み(下図参照)によると、住宅金融支援機構が機関投資家に機構債を販売して資金調達し住宅ローンを貸し出すという基本スキームとなっています。つまり機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたると考えてみれば理解しやすいと思います。一般的な商取引において仕入値が下がったからといって、必ず売値も同じ幅で下げなければならないという決まりはありません。そうやって売り手は利益を獲得するのです。

しかし、【フラット35】は民間の住宅ローンではなく、住宅金融支援機構による公的な住宅ローンです。住宅金融支援機構は独立行政法人であり、政府に代わって公共的な事業を行うために設立され、利益の獲得を目的としていないのです。事実、これまで急激な金利上昇のあった局面では、利用者が困ってしまわないように住宅ローンの金利上昇幅を緩やかにして、吸収する対応を行ってきました。これは「激変緩和」というもので「民」にはない「公」に特有の考え方です。

では、今回金利の低下幅を緩やかにしたのも「激変緩和」でしょうか? おそらくそれは違うだろうと考えます。これまで0.03ポイント程度までの下落と上昇は繰り返し行われてきましたので、緩和しなければならないほどの変動ではありません。それにもかかわらず金利の低下幅を抑えてきた背後には、【フラット35】のベースとしての金利水準をあまり下げるべきではないという意思が感じられます。

ただし、【フラット35】の金利決定のベースとなる長期金利は、日銀の金融緩和政策の継続によって0.25%で頭打ちとなっています。これに対して欧米の中央銀行は相次ぎ利上げを進めており、米連邦準備理事会(FRB)のパウエル議長は8月26日の経済シンポジウムの講演で、高インフレの抑制について「やり遂げるまでやり続けなければならない」と利上げ継続を表明しました。この発言を受けて市場では金融引き締めが過度に景気を冷やすリスクについて懸念が出ており、米長期金利が下がれば、日本の長期金利にも波及します。そのため、ほかに想定外の事象がなければ【フラット35】の金利も概ね今の水準で推移していくのではないかと考えています。

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談はお近くのARUHIへ/全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

(最終更新日:2022.10.28)

(最終更新日:2022.10.28)

無料シミュレーション

この記事が気に入ったらシェア