年収1,000万円を超える世帯は高収入の部類に入ると思う人が多いでしょう。しかし、そこまでの世帯年収があっても、際限なく住宅ローンを組めるわけではありません。

この記事では、年収1,000万円の人もしくは世帯が借りられる住宅ローンはいくらくらいなのか、さまざまな視点から解説します。

世帯年収1,000万円の人が組める住宅ローンの上限は?

住宅ローンを組むときに気になるのは、どのくらいの金額を借りられるか、という点ではないでしょうか。そこで、返済負担率や年収倍率といった観点から、まずは年収1,000万円の人が借りられる住宅ローンの上限について説明します。

返済負担率から考える

住宅ローンの金額を返済負担率から算定すると、無理なく返済できる住宅ローンの金額を割り出せます。毎月返済負担率とは、手取りではなく社会保険料や税金を差し引く前の税込みの世帯年収に対し、住宅ローンの年間返済額がどのくらいなのかを表す割合です。

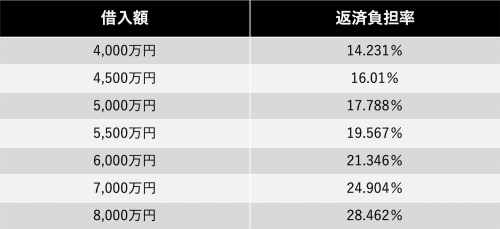

年収1,000万円の世帯の返済負担率(金利1.3%、元利均等返済、借入期間35年)は以下の表のとおりです。

世帯年収が1,000万円の場合、住宅ローンの返済負担率は基本的に35%が上限ですが、できれば20%くらいにしておいたほうがよいでしょう。そのため、だいたい6,000万円前後が上限として考えるのがおすすめです。

年収倍率から考える

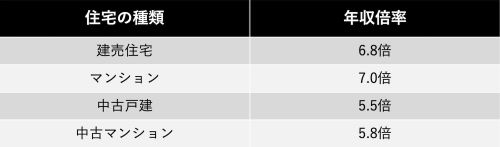

年収倍率とは、年収の何倍の住宅を購入しているのかを表します。住宅の種類別に見た年収倍率の全国平均は以下のとおりです。

ここから考えると、年収1,000万円の世帯は、平均で5,500~7,000万円の住宅を購入していることになります。ただし、年収倍率は住宅ローンの借入額ではなく住宅の購入額であるため、貯蓄や相続などで頭金を多く用意できている人も含まれます。頭金0円の場合で年収倍率7倍もする住宅を購入すると、返済が負担になる可能性もあるでしょう。

自身の状況や今後の収入を総合的に考慮するようにしてください。

※参考:住宅金融支援機構「2020年度フラット35利用者調査」

世帯年収1,000万円の人のための住宅ローンシミュレーション

住宅ローンをいくらまで組めるのかは、年収だけではなく毎月の支出も関係します。そこで、住宅ローンの毎月の返済額がいくらくらいになるのか、シミュレーションしたものを紹介します。

適用される金利によっても毎月の返済額は変わりますが、だいたい上記のような返済額になります。毎月の収支をチェックし、無理のない借入額にするようにしましょう。

世帯年収1,000万円の人が住宅ローン破綻しないためには

住宅ローンは借入金額が大きく、返済期間も長期にわたります。そのため、ライフステージの変更や転職などで返済が難しくなり、住宅ローン破綻してしまう人もいるでしょう。

そこで、年収1,000万円の人が住宅ローン破綻をしないためにすべきことを解説します。

毎月の出費がいくらか把握する

年収1,000万円の人が一般的に無理なく借りられる金額について解説しましたが、これはその人のライフスタイルによっても異なります。平均よりも支出が多く、住居費にあてられる金額が低い世帯は、その分住宅ローンの金額を抑えなければなりません。

借入金額を決めるときには、まずは家計簿などで毎月の支出額を把握し、支払える住居費がいくらか割り出してみましょう。

子どもの教育費も考慮に入れる

受験のための情報サイトであるインターエデュのアンケート調査によると、中学受験を目指す家庭の半数以上が年収1,000万円以上の世帯です。このように、世帯年収が1,000万円以上になると、子どもを私立中学に入れることを考える世帯も増えてきます。

公立中学にかかる費用は1年間で約50万円ですが、私立中学は約140万円かかります。子どもの進学先によって家計の支出は大きく変わるため、まだ子どもが小さい家庭も、私立中学への進学を視野に住宅ローンの額を決めたほうが安心でしょう。

※参考

エデュナビ「中学受験、世帯年収いくらで私立中高一貫校は可能なの?」

文部科学省「平成30年度子供の学習費調査の結果について」

65歳までに返済できるようにする

給与所得者の場合、定年(多くの場合65歳)を迎えると給与収入がなくなり年金からの返済になります。

そのため、できれば定年を迎える前に完済できるように住宅ローンを組みましょう。65歳までの期間が短いときは、毎月の返済額を多くし、返済期間が短くなるようにします。短期間で完済できるか否かに関わらず、無理なく返済していくためには総借入額を減らすべきでしょう。

変動金利には要注意

変動金利は、借入時には固定よりも金利が低くお得に感じます。しかし、将来的にどのくらい金利が上がるのかは、専門家でも予測が難しいといわれています。変動金利を選ぶ際には、今後金利が上がっても返済できるかどうかまでしっかり確認しましょう。住宅ローンの返済期間は長期にわたるため、現状の金利が続くという楽観視は危険です。

共働きの場合は借入額に余裕をもたせる

世帯年収1,000万円の家庭では、共働き世帯も多くあるでしょう。ただし、合算した夫婦の収入を基準にして、可能な限り借入限度額を引き上げるのは危険です。これは、どちらかの収入が減ったときに返済ができなくなるからです。

しかし、最初から夫婦どちらか一方の収入の範囲内で返済できる額だけを借り入れておけば、収入減により住宅ローンの返済ができなくなるリスクを減らせます。

世帯年収1,000万円の人が陥りがちな住宅ローンに関する失敗例

年収1,000万円世帯であっても、住宅ローンの負担が大きすぎて追い詰められることもあります。ここでは、年収1,000万円世帯が陥りがちな住宅ローンの失敗例について説明します。

収入が下がってしまって払えなくなる

新型コロナウイルス感染症の影響により、職場の業績が悪くなる、職場が倒産してしまうなどということが起こりました。そこから収入が減り、住宅ローンの返済が難しくなった人もいます。このように突然自分ではどうにもならない理由で収入が下がることもあるでしょう。

病気やけがで働けなくなり突然収入が激減することもあります。そのようなとき、自宅を売却しようにもすぐに売れるとは限らず、その間も返済に追われます。

住宅ローンを組んだときには問題がなくても、収入減により返済できなくなる可能性はゼロとはいえないでしょう。

ペアローンで目いっぱい借りてしまった

ペアローンは1つの住宅に対して、夫婦や親子などが共有する持ち分に従って、それぞれが住宅ローンを借ります。夫婦共働きの家庭で、ペアローンを借りたものの、数年で離婚が決まってしまうという事例もあります。売却しても住宅ローンが残ってしまうと、新居にかかる費用を払いつつ、残りの住宅ローンを返済していかなければなりません。

どちらかの収入で支払える額であれば、離婚してもどちらか1人がしばらくはその住居に住み続けられるため、こういった事態は回避できます。

メンテナンス費用を考慮していなかった

年収1,000万円となると、こだわりの注文住宅や高級分譲マンションを購入したくなる世帯も多いでしょう。しかし、設備や建材を高級なものにすると、メンテナンス費用もかかります。高級分譲マンションでは、管理費や修繕積立金も高額になりがちです。

そのため、メンテナンス費用や管理費などと住宅ローンの支払いを両立できなくなる可能性もあります。住宅ローンを組むときには、住宅ローンの返済額だけではなくそういった費用も考慮に入れるようにしましょう。

まとめ

世帯年収1,000万円の場合、借りられる住宅ローンの額も上がります。しかし、油断しているとメンテナンス費用や収入減により住宅ローン破綻を起こしかねません。住宅ローンを契約するときには、現在の支出や今後かかる教育費なども考慮し、無理なく借りられる額に抑えるようにしましょう。

無料シミュレーション

この記事が気に入ったらシェア