長期優良住宅とは、「長期にわたり良好な状態で使用するための措置が講じられた優良な住宅」のことを指します。2009年に施行された「長期優良住宅の普及の促進に関する法律」に基づき、長期優良住宅(新築)の認定を受けた住宅は、さまざまな恩恵を受けることができます。長期優良住宅のメリットは何なのか? ひもといていきましょう。

10項目の基本性能の基準をクリアした住宅

長期優良住宅は住宅の基本性能9項目について定められた認定基準をクリアした住宅です。長期優良住宅として認定されると、税制面などさまざまなメリットを享受できます。法改正により、2022年10月からこの認定基準に「災害配慮」の項目が追加され10項目に増えます。詳しくは図表1にある通りです。

地震や各種の災害に強く、大切に使い続けることによって100年、200年と住み続けられる、それが長期優良住宅の条件ということになります。

日本では戦後以降、住宅不足の時代が長く続いたため、新築住宅への補助金や税制面などの優遇制度を厚くしてきました。そのため、新築住宅を建てては壊すという大量生産・大量消費が繰り返され、その結果、日本の住宅の寿命は30年強にとどまり、50年強のアメリカ、80年近いイギリスなどに比べて極めて短くなっています。

これでは、親世代で家を建てても、次の世代では建て替えなければならなくなります。どの世代にも住宅取得の負担ができてしまう上、「壊して建てる」を繰り返すことでCO2排出量が増加し、地球環境への負荷も大きくなってしまいます。

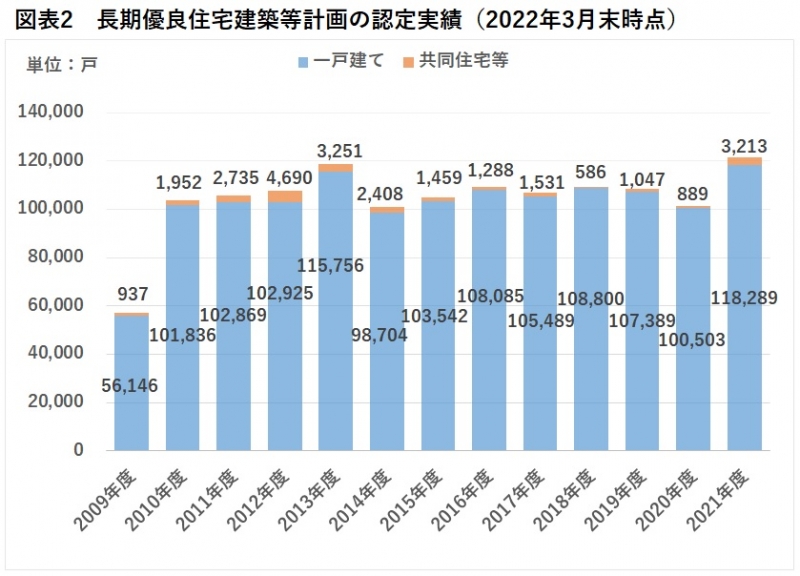

2021年度の認定戸数は前年度比19.8%の増加

このままではいけない、100年、200年と使い続けられる良い住宅を建てて、長く大切に使っていく方向に舵を切ろうということで、長期優良住宅認定制度が実施されたわけです。

制度スタート時の2009年度の認定戸数は図表2にあるように年間5万戸台でしたが、2010年度には10万戸に達し、その後長い間、年間10万戸前後が続いてきました。

それが、2021年度に初めて12万戸台に達し、前年度比19.8%の大幅な増加となりました。これは、住宅ローン減税制度において、長期優良住宅の減税額を格段に多くするなどの政策が功を奏したのではないかと言われています。

ただ、図表2のグラフでも分かるように、12万戸強のうち12万戸近くを戸建てが占めていて、マンションは3,000戸台にとどまっています。マンションは長期優良住宅の認定を受けなくても耐久性や耐震性などが高いと一般消費者に認識されていることもあって、煩雑な手続きが必要な長期優良住宅の認定を受ける必要はないと考えるマンション分譲会社が多いためと言われています。

戸建ては標準仕様で長期優良住宅認定が可能に

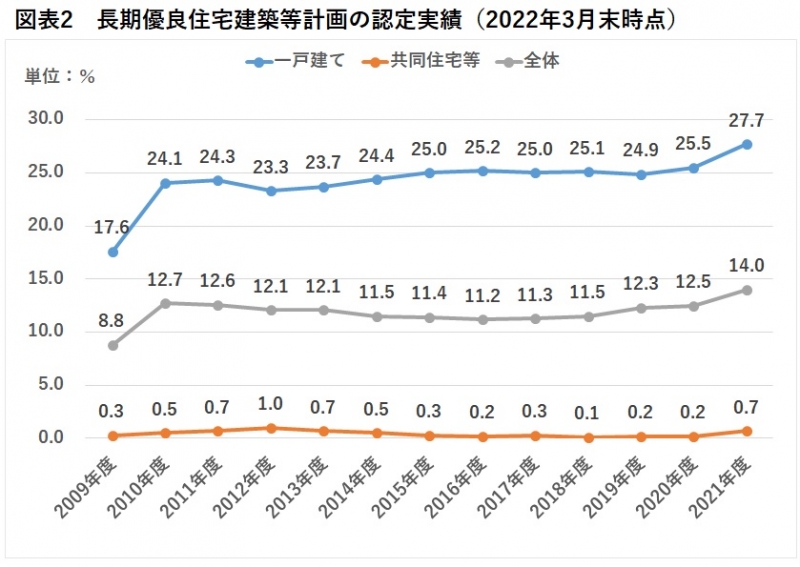

図表3は、年間の新設住宅に占める長期優良住宅の割合の推移を示しています。全体では、長いこと11%台から12%台で推移してきましたが、2021年度は一気に14.0%にアップしました。

なかでも、戸建てについては長く20%台の半ばが続いていたのが、2021年度は27.7%と3割近い水準まで増加しました。大手住宅メーカーでは、ほとんどの商品において長期優良住宅が標準仕様となっていて、特に追加のオプションなしでも長期優良住宅の認定を取得できるようになっています。最近は、大手だけではなく中堅メーカーにも浸透し、中小の工務店でも長期優良住宅のメリットを享受できるような商品づくりが進められつつあります。そのため、戸建てに関しては2022年度か2023年度には3割を超えるのではないかとみられています。

それに対して、マンションは年間の着工戸数の1%以下であるため、こちらの引き上げが大きな課題です。2022年10月から法改正によって、マンションにおける長期優良住宅の認定が受けやすくなる見込みなので、今後は増加するのではないかと期待されます。

住宅ローン減税額は一般の住宅の1.67倍に

消費者が積極的に長期優良住宅を選択するようになれば、これまであまり得意ではなかった中小の工務店でも前向きに取り組むようになるはずです。長期優良住宅にはさまざまなメリットがありますから、ぜひそうなってほしいものです。

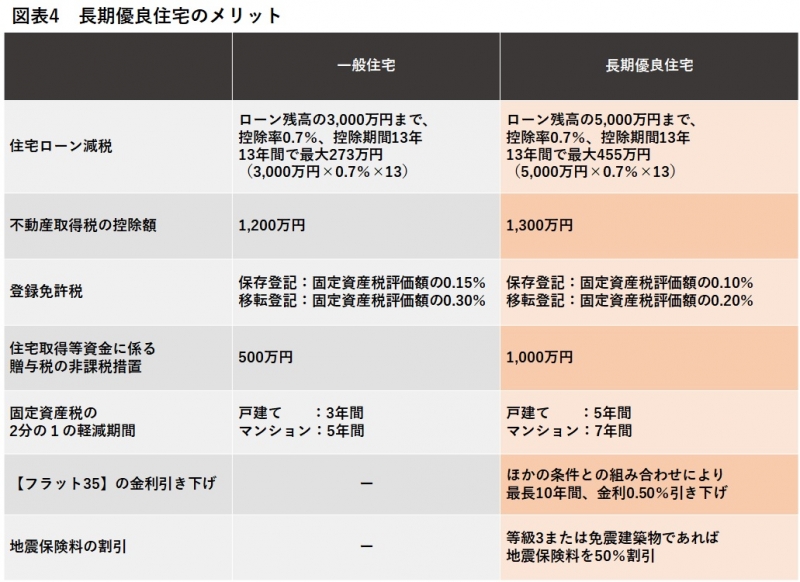

各種のメリットの中でも、最も大きいのは住宅ローン減税制度の減税額です。住宅ローン減税は返済期間10年以上の住宅ローンを利用して住宅を取得した場合、ローン残高の0.7%を13年間、所得税・住民税から控除できる制度です。

一般の住宅は図表4にあるように、2022年度・2023年度入居の場合、対象となる住宅ローン残高の上限は3,000万円。ですから、13年後も残高が3,000万円以上であれば、3,000万円×0.007(0.7%)×13年で最大273万円の控除額です。

それが、長期優良住宅ならローン残高の限度額が5,000万円に引き上げられます。そのため、5,000万円×0.007(0.7%)×13年で、控除額は最大455万円に増えます。長期優良住宅なら13年間の減税額が、一般の住宅の約1.67倍になる計算です。

これからのマイホーム選びの条件の柱に

そのほか、マイホームを取得したときにかかる不動産取得税の控除額が、一般住宅は1,200万円であるところ、長期優良住宅は1,300万円となります。その結果、固定資産税評価額が1,300万円以下の住宅なら、不動産取得税がかからないことになります。

さらに、住宅を取得した際の登録免許税が軽減され、住宅取得資金贈与の特例枠が一般の住宅は500万円に対して、長期優良住宅など質の高い住宅は1,000万円になります。また全期間固定金利型の住宅ローンである【フラット35】を利用するときには、金利引き下げの適用を受けることができ、地震保険料も割引が適用されます。

以上のようなメリットがある長期優良住宅ですが、一般住宅に比べて建築コストがやや高くなる、といったデメリットもあります。住宅を取得するときには、それぞれのメリット・デメリットを比較しつつ、長期優良住宅を選択も検討したいところです。それが、長期優良住宅の増加を促進し、日本の住宅の質の底上げにもつながるはずです。

無料シミュレーション

この記事が気に入ったらシェア