「老後の生活資金は、公的年金だけでは不足する」といった報道をたびたび耳にしますね。公的年金は老後の収入の柱。しかし、フリーランスなどの自営業の人は、将来受け取れる公的年金が老齢基礎年金のみになる場合も多く、老後の生活資金不足を心配される人も多いようです。今回は、自営業の人が受け取る老後の年金について、さらに、年金額を増やす方法を確認してみましょう。

日本の公的年金制度の概要

まずは、日本の公的な年金制度について確認しておきましょう。

・フリーランスなどの自営業者は「第1号被保険者」

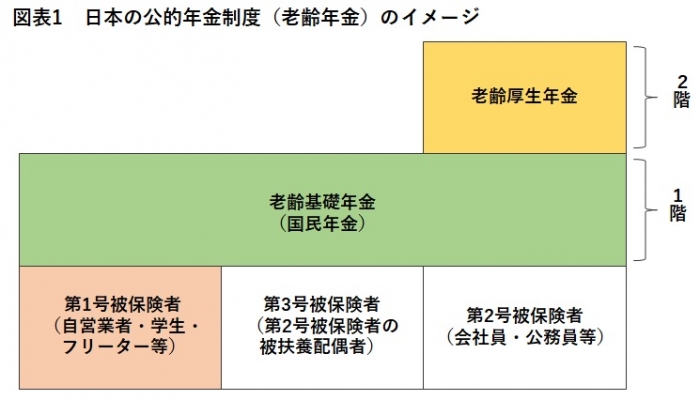

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」(=1階部分)と、会社員や公務員が加入する「厚生年金」の2階建てになっており、加入している年金制度から一定条件を満たした場合に年金を受け取ることができます。

公的年金制度の被保険者には3つの種類に分けられ、自分自身で国民年金保険料を支払っている自営業者やフリーランス、学生等は「第1号被保険者」にあたります。給与天引きで厚生年金保険料を支払っている会社員や公務員などの「第2号被保険者」、第2号被保険者の被扶養配偶者(専業主婦等)で自分自身は国民年金保険料を支払っていない「第3号被保険者」となります。

年金加入歴が第1号、第3号被保険者のみの場合、将来受け取る老後の年金は、1階部分の老齢基礎年金のみ(図表1)。老齢基礎年金は原則として65歳からの受給となります。第2号被保険者は老齢基礎年金に加え、2階部分にあたる老齢厚生年金も受給対象となります。

・老齢基礎年金が受給できるのは

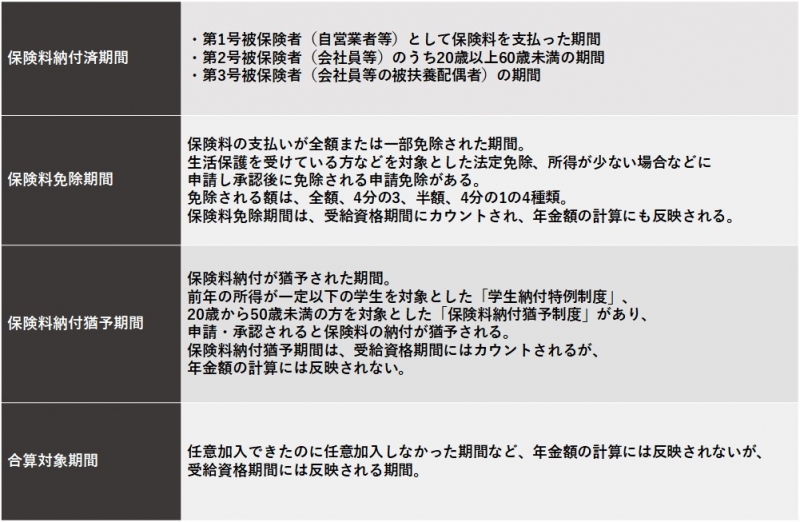

老齢基礎年金の受給は、10年以上の受給資格期間※があるかどうかが条件になります。保険料免除期間や保険料納付猶予期間は受給資格期間にカウントされるので、経済的に厳しく年金保険料が払えないような場合には、手続きしておきましょう。同じ「保険料を払っていない」期間であっても、ただ払っていない場合(未納)と、免除や猶予の手続きをしておいた場合では、将来受け取れる年金が違ってきます。

また、老齢厚生年金は、老齢基礎年金の受給資格があり、1ヶ月でも厚生年金保険の加入期間があれば受給対象となります。たとえば、若いころ会社に勤め、その後は自営業者として国民年金保険料を支払ってきたという人は、2階建ての年金を受け取れる可能性があります。

なお、年金の加入歴や保険料の納付状況は、毎年の誕生月に日本年金機構から送られてくる「ねんきん定期便」で確認できます。また、日本年金機構の「ねんきんネット」を利用すると、いつでも年金記録を確認することができるのでチェックしてみてください。

※受給資格期間…保険料納付済期間、保険料免除期間、保険料納付猶予期間、合算対象期間を合わせた期間

老齢基礎年金の受給額は、払った保険料額・期間によって変わる

受給資格期間を満たして「老齢基礎年金は受給できる」場合、どれくらいの金額が受け取れるのか見ていきましょう。

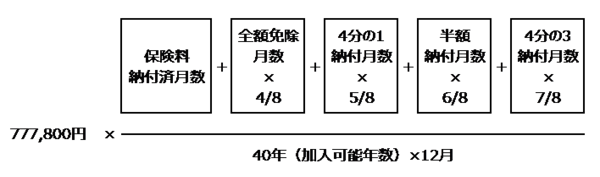

2022年度の場合、老齢基礎年金の受給額は満額で777,800円です。20歳から60歳までの40年間、もれなく保険料を払い続けた場合がこの金額になります。

保険料免除期間がある場合には、下記の式で、受給額を計算します。未納期間や納付猶予期間は、老齢基礎年金の受給額の計算には反映されません。

このように、老後に受け取れる公的年金が老齢基礎年金だけだった場合、受給できるのは満額でも年額777,800円。月額に直すと65,000円に満たない額です。老後の生活資金をこれだけではまかないきれませんね。

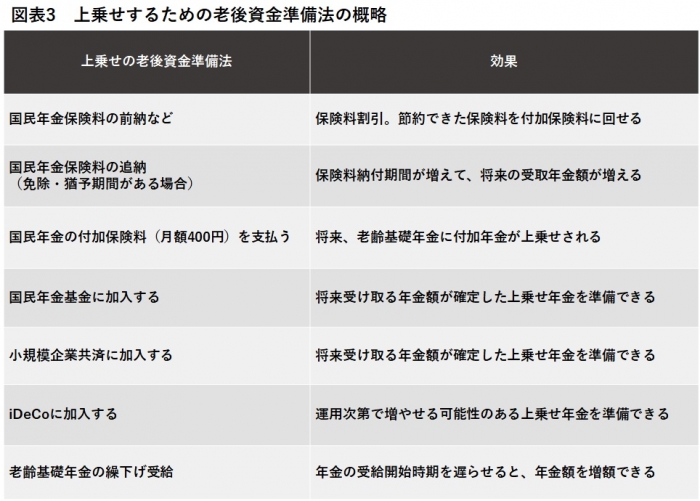

次に、老後資金を上乗せ準備する方法を確認していきましょう。

上乗せ準備(1)前納で保険料を節約

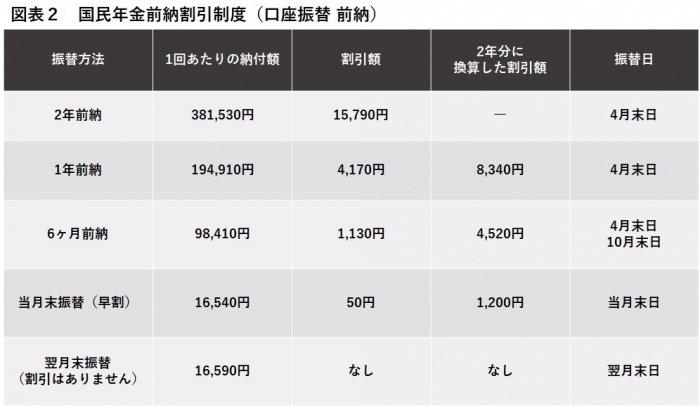

「年金額を増やす」方法ではありませんが、まずは、国民年金保険料(16,590円/月 2022年度)を節約する方法から確認してみましょう。まとめて前払いしたり、口座振替で支払ったりすると、保険料が割り引かれます。保険料節約で浮いた資金を、老後資金の上乗せ準備に活用することも考えられますね。

年金額がもっとも割り引かれるのは、口座振替で2年前納した場合です。

上乗せ準備(2)払っていない保険料を後から払って、将来の年金額を増やす

年金受給額は保険料納付月数が多いほど増えるので、保険料を払っていない期間の保険料を支払えば、将来受け取る年金額を増やすことができます。

年金保険料が未納(免除や猶予の申請などはしておらず、年金保険料の支払いが滞っている場合)には、保険料の納付期限(納付対象月の翌月末日)から2年間は保険料を納付することができます。

また、保険料免除や猶予を受けた期間の保険料は、申請すれば後から納付(追納)することができます。追納ができるのは追納が承認された月の前10年以内の免除等期間のものです。なお、保険料の免除・納付猶予を受けた期間の翌年度から起算して、3年度目以降に保険料を追納する場合には、承認を受けた当時の保険料額に経過期間に応じた加算額が上乗せされます。

上乗せ準備(3)保険料・掛金を余分に払って、将来受け取れる年金額を増やす

国民年金保険料に保険料を上乗せ(付加保険料)するほか、国が掛金支払時や年金受取時に税優遇措置を設けている年金制度に加入することで、将来の年金額を効率的に増やすことができます。

・付加年金

国民年金の保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金を上乗せすることができます。付加年金の年金額は、「200円×付加保険料納付月数」で計算され、計算された金額が生涯、老齢基礎年金に上乗せされることになります。

たとえば、2年間付加保険料を支払ったとすると、支払った付加保険料は、

400円×12ヶ月×2年=9,600円、付加年金額は、200円×12ヶ月×2年=4,800円

となります。

2年間付加年金を受け取れば、支払った付加保険料のモトは取れる(4,800円×2=9,600円)計算になりますね。老後資金に上乗せできる金額は多くありませんが、加入期間が長ければ、得する額は徐々に増えていきます。月額400円の保険料拠出増は、家計への負担が軽く、気軽に始めやすいのではないでしょうか。

なお、付加保険料は、国民年金保険料と合わせて社会保険料控除の対象となります。

・国民年金基金

国民年金基金は、自営業者などの第1号被保険者が加入できる年金制度です。国民年金保険料の未納者や免除者、また付加保険料を払っている人は利用できません。

終身年金を基本に、終身年金や確定年金を組み合わせて利用することができます。国民年金基金は途中で口数を変更しない場合、加入時の掛金額が支払期間終了まで変わりません。

将来受け取る年金額も確定しています。

掛金は、確定拠出年金と合わせて月額68,000円まで全額社会保険料控除の対象になります。受け取った年金は公的年金等控除の対象となります。

・小規模企業共済

常時使用する従業員が20人(商業とサービス業の場合は5人)以下の個人事業主等が退職金等を用意するための共済制度です。

掛金は月額1,000円∼70,000円で、全額が小規模企業共済等掛金控除の対象となります。給付金を一括で受け取った場合は退職所得として扱われるので退職所得控除の対象となり、分割で受け取った場合には公的年金等控除の対象となります。

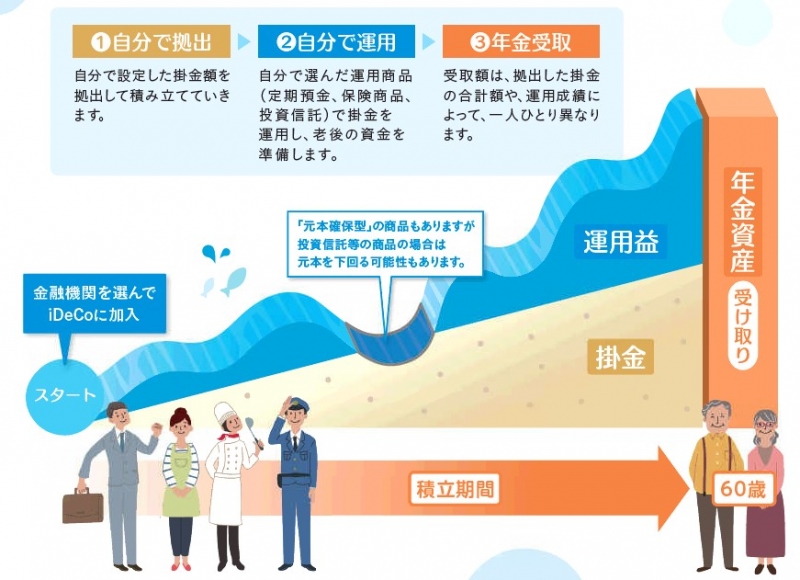

・iDeCo(イデコ・個人型確定拠出年金)

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を、自分で(定期預金、保険商品、投資信託)運用して、年金資産を作っていく年金制度です。加入時に将来受け取る年金額が決まる国民年金基金と異なり、将来の年金資産額は加入時・掛金支払時には約束されていません。自分の運用次第で老後資金を大きく増やすことも可能というわけですが、運用がうまくいかないと、資産が減ってしまう可能性もある制度です。

iDeCoは任意加入の私的年金制度ですが、掛金支払時(小規模企業共済等掛金控除)・受取時(一時金の場合:退職所得控除、年金の場合:公的年金等控除)に税制優遇があり、有利に老後資金準備を進めることができます。

第1号被保険者の場合、掛金は国民年金基金と合わせて68,000円まで拠出できます。

なお、原則として60歳になるまで資産を引き出すことはできないので、家計のやりくりにむりのない範囲で掛金を決めましょう。

iDeCoに積み立てた掛金と収益は、60歳以降に老齢給付金(一時金・年金)として受け取ることができます。ただし、60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上必要です。通算加入者等期間が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

参考:iDeCo公式サイト

上乗せ準備(4)繰下受給で年金額を増やす

いよいよ老後の年金を受け取る時期になっても、まだ働いていて収入を得ていたり、家計に余裕があったりする場合には、老齢基礎年金の受給開始を遅らせることで、将来受け取る年金額を増やすことができます。

老齢基礎年金は原則として65歳から受給開始となりますが、65歳で受け取らずに66歳以降75歳までの間に受給開始年齢を遅らせると、増額した年金を受け取ることができます。増額率は繰り下げ期間によって決まり、その増額率は一生変わりません。

増額率は「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」で求められ、最大84%です。

たとえば、65歳から年間72万円(月6万円)の老齢基礎年金を受け取れる人が、70歳0ヶ月(5年後)まで年金受給を繰り下げた場合の増額率は42%(=0.7%×12カ月×5年)で、年金額は102万2,400円(月額8万5,200円)になります。

まとめ:家計に無理なく、少しずつ。上乗せの老後資金準備を

老後の生活資金を老齢基礎年金の受給だけでまかなうことは難しいと考えられますが、さまざまな年金額を増やす方法、上乗せする方法もあります。

下記の表のように、まずは、国民年金保険料の前納や口座振替など、家計に負担の少ない範囲で保険料を節約するところから始めてはいかがでしょうか。浮いた保険料分で、国民年金保険料の追納や付加保険料、さらに家計に余裕があったら、国民年金基金やiDeCoも検討し、老後資金準備の手段に加えていくとよいでしょう。税制優遇のあるこれらの「上乗せ」手段を活用し、家計に無理なく、少しずつ、老後の生活資金不足に備えていきましょう。

無料シミュレーション

この記事が気に入ったらシェア