2022年5月上旬、英国で金融街として知られるシティで行われた講演にて、岸田首相が「資産所得倍増計画」を打ち上げました。しかし、日本社会では国民の間で経済格差が広がっていることが度々指摘されており、投資で資産を増やそうとしてもそもそも原資がないという人も少なくありません。

日本で起こっている経済格差とは一体どのようなものであり、何が原因なのでしょうか?また、投資をする余裕がない人はどうすればいいのでしょうか?データを基に現状を分析していきます。

格差拡大は複数の要因

まず、本当に日本社会では国民の間で経済格差が広がっているのかを確認してみましょう。

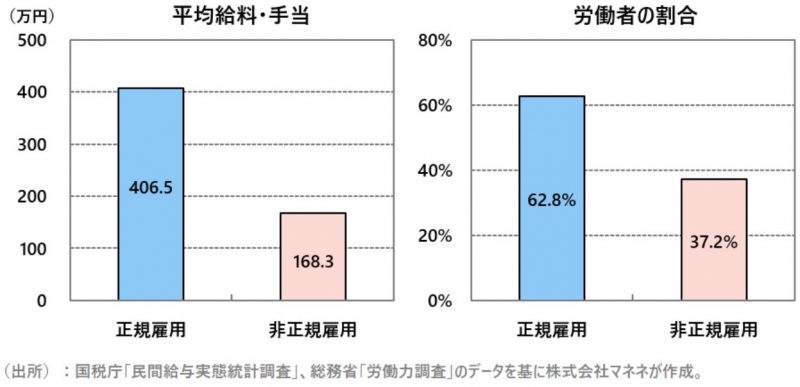

格差というと収入や資産額に大きな差が開いていることをイメージするかもしれません。国税庁が発表している「民間給与実態統計調査(2020年)」のデータを見てみると、正規雇用と非正規雇用では平均給料・手当の金額はそれぞれ406.5万円と168.3万円と大きな格差があります。職務内容や責務が違うことはありますが、両者の間には2.5倍ほどの収入格差があるのです。

また、総務省が発表している「労働力調査(2020年)」のデータを見てみると、労働者のうち6割ほどが正規雇用、4割ほどが非正規雇用であることが分かります。

正規雇用と非正規雇用の間に大きな収入格差があるのはデータから分かりますが、それ以上に大きな違いは、雇用環境の安定性にあるといえます。正規雇用の場合、よほどのことがない限り解雇されることはありませんが、非正規雇用の場合はいつ解雇されるか分からない非常に不安定な契約となっています。

あくまで前述の収入データは平均値でありますから、正規雇用の労働者は平均値よりも多く収入を得ているケースもあり、その場合は毎月発生する貯金の一部を投資に回すことで、年々資産を増やしていくことが可能である一方、非正規雇用の場合は毎月の生活費を払ったら十分な金額を手元に残すことは難しいですから、投資で資産を増やすという選択肢をとれる人は非常に少ないと考えます。

このように労働者の6割と4割の間に大きな壁があるなかで、いまの時代はSNSなどを通じて色々な人の生活状況が可視化されており、昔に比べると視覚的にも格差を実感しやすいという環境も格差を感じさせる要因となっているでしょう。

資産所得倍増計画とは?

それでは、「資産所得倍増計画」とはなんでしょうか。政府が発表した「新しい資本主義のグランドデザイン及び実行計画」という資料のなかには以下のような記載があります。

「個人金融資産を全世代的に貯蓄から投資にシフトさせるべく、NISA(少額投資非課税制度)の抜本的な改革を図る。また、現預金の過半を保有している高齢者に向けて、就業機会確保の努力義務が70歳まで伸びていることに留意し、iDeCo(個人型確定拠出年金)制度の改革やその子供世代が資産形成を行いやすい環境整備等を図る。これらも含めて、新しい資本主義実現会議に検討の場を設け、本年末に総合的な「資産所得倍増プラン」を策定する。」

出所:内閣官房「新しい資本主義のグランドデザイン及び実行計画」

詳細は年末までに決まっていくということですので、現時点では具体的な改革内容は上記の内容から推測することしかできませんが、おそらく以下のような改革を考えていると考えます。

(1)NISAは年120万円の枠内で買い付けた株式などの取引を通じて生じた利益が5年間非課税になるという制度だが、この上限枠を現行から引き上げる。

(2)iDeCoにおいては今年の5月に加入可能年齢を60歳未満から65歳未満に広げたばかりだが、企業に就業機会確保の努力義務がある70歳まで加入可能年齢を引き上げる。

そもそも投資の本質を理解せよ

仮に「資産所得倍増計画」の内容が前述の推測通りであれば、投資に関する非課税制度が拡充されるわけですから、政府が20年近く掲げているスローガンである「貯蓄から投資へ」はいまよりもさらに推進されるでしょう。しかし、非課税制度の拡充を歓迎する前に投資の本質を理解しないといけません。それは何かといえば、「投資は自己責任」であり、かつ「投資は必ず儲かる訳ではない」ということです。

投資が必ず儲かるのであれば、国民全員が非課税制度を活用して資産運用すればいいのですが、そんなことはありません。貯金のままの方がよかった、という結末を迎える可能性もありますし、損をしたとしても国が損失補填をしてくれる訳ではありません。投資は自己責任ですから。

そう考えると、まずやらなくてはいけないことは、収入を増やすことと、支出を減らすことになります。毎月、生活に必要な支出をしたあとに残る金額が増えるようになれば、貯金を積み上げることが出来ますし、一部を投資に回すことも可能です。

そういう観点からすると、投資といっても株式投資などではなく、まずは自己投資をすることで、収入を上げたり、収入源を増やすことが重要だと言えます。また、昨今は物価高が家計を襲っていますが、改めて携帯電話のプランや加入している保険を見直して、無駄な支出がないかを確認することも重要でしょう。

国がやるべきことは明確

とはいえ、私たち個人が出来ることは前述のような細かい話しかないわけであり、そもそも国民の間で広がってしまった経済格差は構造的な問題も大きく、これは国が対策を取らなければいけません。その観点からすると、岸田政権が掲げるべき政策は「資産所得倍増計画」ではなく、総裁選の時に岸田総理が掲げていた「令和の所得倍増計画」なのではないでしょうか。

足元では物価が上昇していますが、賃金の上昇率が物価の上昇率を上回れば家計の苦しさは解消されます。2年以上にわたるコロナ禍で大きなダメージを受け、ここにきて物価高という追撃を受けている家計を国がしっかりと財政出動で下支えし、企業が原材料高を価格転嫁しても買い控えしないようにすれば、日本経済が長く苦しんできたデフレスパイラルから脱却できる可能性もあります。

非常に厳しい経済環境ではありますが、国が正しい政策をとってくれれば日本経済が好転する可能性はあります。私たちも家計の見直しや広い意味での投資(自己投資や資産運用)など、個人で出来ることを少しずつやっていきましょう。

無料シミュレーション

この記事が気に入ったらシェア