マイホーム購入の際、自分の収入に対していくらくらいの住宅ローンが組めるのか気になる人は多いでしょう。今回は、年収300万円の場合の借入可能額や注意点などについて解説します。無理な借り入れはすぐに返済に行き詰まり、生活が破綻する可能性があります。余裕のある返済計画を立てるために、本記事を参考にしてください。

年収300万円でも住宅ローンは借り入れできる

年収は、住宅ローンの利用可否や条件を決める重要な要素の一つです。2020年に国土交通省が行った調査によると、調査対象となった金融機関の95.7%が「融資を行う際に年収を考慮する」と回答しています。

参考:令和2年度 民間住宅ローンの実態に関する調査 結果報告書|国土交通省

では、いくらくらいの年収なら住宅ローンが組めるのでしょうか。

2021年に行われた住宅金融支援機構の調査では、実際に住宅ローンを利用した世帯のうち、年収400万円超800万円以下の世帯が全体の5~6割を占めています。また、約1割は年収400万円以下の世帯でした。このことからも、年収300万円で住宅ローンを組むことは可能と考えられます。

出典:住宅ローン利用者調査(2021年10月調査)|住宅金融支援機構

年収300万円で負担なく住宅ローンを組むために知っておくべきこと

住宅ローンを検討する際、注意したい点が「年収倍率」と「返済負担率」です。何を表す数値なのか、それぞれ解説します。

年収倍率

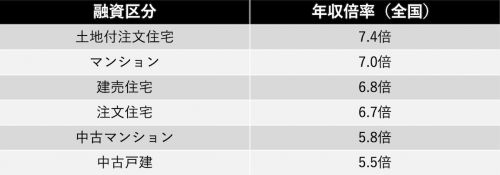

年収倍率とは、住宅購入価格が年収の何倍にあたるかを示す数値です。一般的には年収の5倍ほどが目安とされていますが、近年は上昇傾向にあります。ちなみに、住宅金融支援機構の「2020年度 フラット35利用者調査」では、次のようなデータが発表されました。

年収倍率を6~7倍と考えると、年収300万円の世帯では1,800~2,100万円ほどの物件が購入可能ということになります。あくまで物件価格の目安であり、借入可能額ではないため注意してください。

返済負担率(返済比率)

返済負担率とは、税込年収に対する年間総返済額の割合を表す数値で、一般的には手取り年収の20~25%が無理のない返済の目安とされています。手取り年収は額面の75~85%ほどです。年収300万円で手取り額240万円と考えた場合、返済負担率から考える返済額の目安は次のようになります。

注意したい点は、返済額には教育費や車のローン、カードローンなども含まれることです。住宅ローンを借りる時点でほかの借り入れがある場合、返済負担率によっては融資が下りない可能性もあるため注意してください。返済負担率の基準は金融機関ごとに異なり、フラット35では年収400万円未満の返済負担率の基準を30%以下と定めています。

年収300万円の人が借りられる住宅ローンの金額

同じ年収でも、金融機関や商品によって借りられる住宅ローンの額は異なります。ここでは、「ARUHI住宅ローン」を利用した場合の借入可能額を、以下の条件で試算してみましょう。

現在の年収から試算|ARUHI住宅ローン

【条件】

商品:ARUHI フラット35(9割以下)

借入期間:35年

借入金利:1.29%(2022年6月実行金利)

返済方法:元利均等

団信種別:加入なし

シミュレーションの結果、年収300万円でも状況によっては2,000万円を超える借り入れが可能であることがわかりました。ただし、2,000万円を超える借り入れとなると返済負担率は約30%になり、年収の3分の1近くをローンの返済にあてなければなりません。無理なく返済していくには、なるべく借入額を抑えたほうがよいでしょう。

年収300万円の人向け借り入れシミュレーション

「ARUHIフラット35」で1,000万円または1,500万円を借り入れた場合、毎月の返済額がどのくらいになるのか、シミュレーションツールを使用して試算してみましょう。ここでは、次の条件で計算します。

借入希望金額から試算|ARUHI住宅ローン

【条件】

・借入金利:1.55%(2022年6月の実行金利)

・借入期間:35年

・返済方法:元利均等

・団信加入なし

1,000万円の借り入れ

1,000万円の借り入れに対する返済負担は、次のようになります。

ボーナス返済割合0%と30%を比べた場合、毎月の返済額の差額は約9,000円です。ただし、ボーナス併用ではボーナス月の返済負担が重くなるため、慎重に検討するようにしてください。

1,500万円の借り入れ

1,500万円の借り入れに対する返済負担は、次のとおりです。

ボーナス返済割合を30%にした場合、ボーナス月の返済額は11万円を超えます。仮にボーナスが減額あるいは支給されなかったとしても、確実に返済できるかどうかを考えることが必要です。

年収300万円の人が住宅ローンを借りるときの注意点

ここからは、年収300万円で住宅ローンを組む際の注意点について解説します。

借入可能額を満額借りるのは危険

借入可能額ギリギリまでの額でローンを組むことはおすすめできません。マイホーム購入後には、固定資産税や修繕費などの維持費がかかります。マンションの場合は管理費・修繕積立金の支払い義務も発生します。

そのほか、子どもの教育費や自分たちの老後の生活資金など、ある程度の貯蓄も必要です。それらをトータルで考えて、確実に返済していける額を借りるようにしてください。

住宅購入時には諸費用もかかる

住宅購入時には以下のような諸費用がかかります。目安は物件価格の5~10%ほどです。

・仲介手数料

・住宅ローン事務手数料

・住宅ローン保証料

・火災保険料

・印紙代

・登録免許税

・司法書士手数料

・不動産取得税

・固定資産税等清算金

これらは基本的に現金で支払わなくてはなりません。ただし、諸費用込みで住宅ローンが組める商品を提供している金融機関もあるため、資金不足の場合は検討してみるとよいでしょう。

まとめ

年収300万円の世帯が借りられる住宅ローンは、2,000万円以下が目安となります。ただし、借入可能額の上限まで利用すると返済負担が大きくなります。なるべく余裕をもって返済するためには、1,500万円以下に抑えるとよいでしょう。

住宅ローンについて心配や不安がある場合は、ぜひARUHIの「ビデオチャット相談」を活用してみてください。専門のスタッフが住宅ローンに関するお悩みに、親身になってお答えします。

(最終更新日:2022.08.08)

無料シミュレーション

この記事が気に入ったらシェア