お勤めの会社には、財形貯蓄や持ち株会などの「お金をためる・殖やす」ための制度はありますか?企業が従業員向けの福利厚生制度の一環として用意している貯蓄・運用の制度は、金利や税制の優遇、奨励金などのある「お得」な制度が多くなっています。新入社員の方も、今まであまり興味を持っていなかった社歴の長い方も、「お金をためたい、殖やしたい」と思ったら、まずは、勤務先の制度を確認してみましょう。

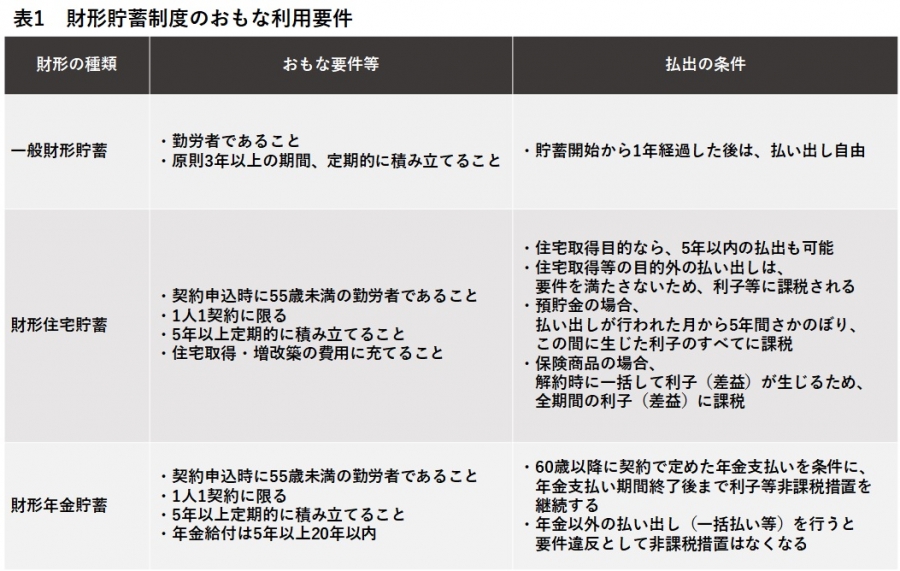

財形貯蓄は「一般」「住宅」「年金」の3種類

まずは、従業員向けの代表的な貯蓄制度である財形貯蓄制度をチェックしてみましょう。

財形貯蓄制度は給与天引きで貯蓄を行う制度です。財形貯蓄制度には、「勤労者財産形成貯蓄(一般財形貯蓄)」、「勤労者財産形成住宅貯蓄(財形住宅貯蓄)」、「勤労者財産形成年金貯蓄(財形年金貯蓄)」の3種類があります。積み立て方は、銀行や証券会社などの貯蓄商品で積み立てる「貯蓄型」と、生命保険会社や損害保険会社等の保険商品で積み立てる「保険型」があります。

一般財形貯蓄の利用条件は「勤労者であること」のみ。資金使途は自由なので、税制優遇などのメリットはありませんが、「先取り貯蓄」の一手段として活用されるのもよいでしょう。

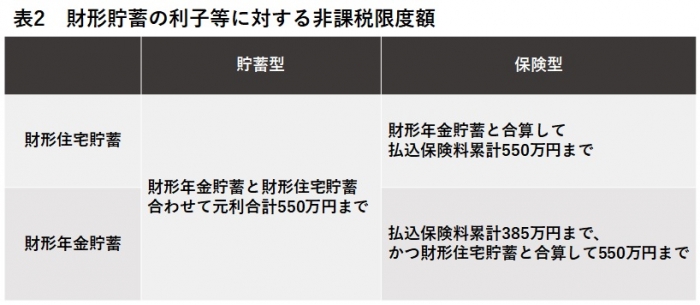

財形住宅貯蓄、財形年金貯蓄の場合は、一定額までの元本にかかる利子(20.315%:所得税15%+復興特別所得税0.315%+住民税5%)への税金が非課税になります。ただし、表1にまとめたように、「目的外の払い出し」の場合には非課税の恩恵はないので、注意しましょう。

住宅購入予定があるなら、財形住宅の利用を優先

利子にかかる税が非課税になるのは、財形住宅貯蓄、財形年金貯蓄を合わせて元利合計550万円(貯蓄型の場合)までです。一般的には、年金資金よりも住宅資金を使用する時期のほうが早いので、財形年金貯蓄よりも財形住宅貯蓄を優先して利用したほうが住宅購入資金を効率的にためられるでしょう。住宅購入後、住宅資金をためる必要がなくなったら、財形年金貯蓄を利用して、老後資金の準備を始めれば、非課税枠を効率的に利用して、老後資金をためることができるでしょう。

また、(財形住宅に限らず)いずれかの財形貯蓄制度を1年以上継続し、貯蓄残高が50万円以上ある場合には、財形住宅融資を利用することができます。

財形住宅融資は、財形貯蓄残高の10倍以内(最高4,000万円・住宅取得価額の90%が限度)が借入可能、5年間固定金利(5年ごとに金利見直し)などを特徴とする公的住宅ローン。財形貯蓄をしていれば、利用できる住宅ローンの選択肢が増えることにもなります。

「従業員持株会」で、自社の株主に

福利厚生制度として「従業員持株会」を設けている企業もあります。

「従業員持ち株会」とは、その企業に勤める従業員(あるいは子会社の従業員)が給与天引きした定時拠出金(会員があらかじめ申し込んだ金額を給与及び賞与から天引きする方法)で、自社株式を積立形式で購入できる制度です。企業によっては、定時拠出金に加えて奨励金が上乗せされる場合もあり、その場合はより多くの株式を購入することができます。

自社株式を従業員が購入することは一般的にはインサイダー取引※となるため違法とされますが、持株会を利用した場合はインサイダー取引とはみなされず、従業員が自社株式を購入することができるのです。

また、少額から株式購入できることも魅力の1つ。株式は通常100株単位で購入しますが、持株会の場合は1株から購入できます。

※インサイダー取引…企業の内部情報に接することのできる役職員等が、その立場を利用して会社の重要な内部情報を知り、情報が公表される前にその会社の株式等を売買すること。一般の投資家との間で不公平を生じさせ、金融商品市場の公正性・健全性が損なわれるので、金融商品取引法で規制されている。

収入も資産も、勤め先の業績次第!?

しかし、自社株式を保有することは、収入面でも資産面でも自社の影響を大きく受けることになるので、注意が必要です。

一般的に、企業業績が上がればその企業の株価は上昇し、株式を保有していれば配当金を受け取ることができます。したがって、自社の業績が上がれば、自社株式も値上がりし、配当金も受け取れて、資産価値は高まります。会社業績が上昇傾向にあれば、従業員持株会で株式購入をコツコツ続けることのメリットは大きいでしょう。

しかし、企業業績が下がると、株価は下落し、配当金も出なくなる場合もあります。業績悪化で、従業員の給与やボーナスがダウンする可能性もあります。万一、勤め先企業が経営破綻するようなことがあれば、収入源を失い、保有している株式の資産価値も失う可能性もあるのです。

「収入も資産も自社頼み」はリスク大。資産を殖やす手段は自社株式のみに頼らず、その他の金融商品(株式や債券、投資信託等)への分散投資も考えたほうがよいでしょう。

なお、従業員持株会で購入した自社株式は、通常の株式投資のように、自由に売買できません。売却する場合は、持株会口座から従業員の個人口座に株式を振り替えてから、最低売買単位である100株単位で売却することになります。100株に満たない端株は、持株会に買い取ってもらうことになります。

企業が掛金を拠出する「企業型DC」

企業は、従業員に向けて、老後資金準備の制度や仕組みも用意しています。

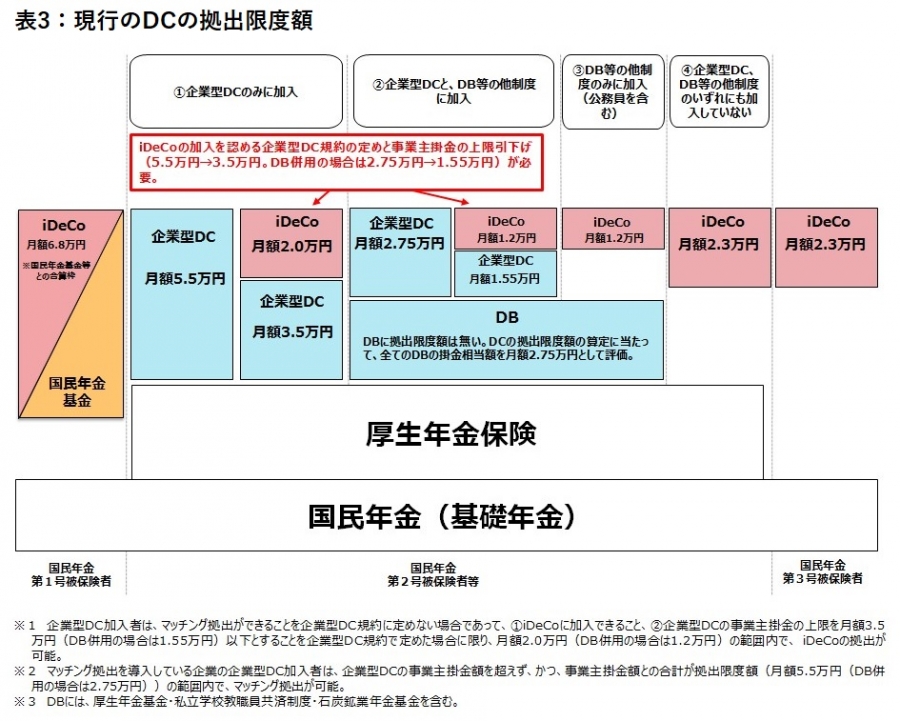

日本の公的年金制度は、すべての国民を対象とした国民年金(基礎年金)を1階に、会社員などは厚生年金保険が上乗せされた2階建ての構造になっていますが、さらに、企業によっては、企業年金を上乗せした3階建てになっています(表3)。この3階の企業年金部分で注目されるのが、企業型確定拠出年金(企業型DC)です。

企業型DCとは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。企業が拠出する掛金の限度額は、ほかの企業年金がない場合は月額55,000円、ほかの企業年金がある場合は27,500円とされています。

掛金は企業が拠出しますが、運用の指示は従業員自身が、企業や金融機関等が用意した投資信託などのラインアップから金融商品を選択したり、資産配分を決めたりして行います。運用の成果は約束されたものではなく、運用成績次第で、従業員が将来受け取る年金額は変わってきます。投資の知識を身に着けて、将来受け取る金額が増えるような運用をしたいですね。

企業型DC導入企業では、確定拠出年金の制度や運用指図の仕方、投資知識などの「投資教育」を行うことが努力義務とされています。お勤め先の、研修やインターネットを活用した情報提供等も活用されるとよいでしょう。

なお、老後資金準備のための制度なので、積み立てた年金資産は、原則として60歳まで引き出すことはできません。60歳以降に、年金資産を一時金(退職金)、または年金形式で受け取ることができます。

従業員が掛金に上乗せして運用することができる場合も(マッチング拠出)

「マッチング拠出」という制度をお勤め先の企業で導入していれば、企業が拠出する掛金に加え、従業員の自己資金を上乗せして運用できます。ただし、好きなだけ上乗せできるわけではなく、

1) 従業員が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと

2) 企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

という、2つの条件を満たす金額までとされています(表3※2)。

もう少し老後資金準備にお金を回したい、と思ったら、「マッチング拠出」を検討されるのもよいでしょう。

企業型DCは、運用中も、受け取るときも、上乗せ分も税制優遇

さらに、企業型DCには、税制優遇のメリットもあります。

まず、運用中の利益は全額非課税。預貯金や投資信託で運用した場合の運用益にかかる税金がかかりません。

次に、年金資産の受け取りに関しては、一時金で受け取る場合には「退職所得控除」の対象となり、年金で受け取る場合には「公的年金等控除」の対象となるので、税負担が軽減されます。さらに、マッチング拠出を利用した場合の従業員が上乗せする掛金は、全額所得控除の対象(小規模企業共済等掛金控除)となり、税負担が軽くなります。

個人的な貯蓄・運用を始める前に、勤務先の制度を確認して

このように、企業が用意している財形貯蓄や従業員持株会、企業型DCなどの制度は、個人的に貯蓄・運用する場合に比べてメリットが多く、税制面でも優遇措置があります。

将来のために、夢の実現の準備のために、資金準備を始めようと思ったら、まずはお勤め先に用意されている制度を確認しましょう。その上で、「従業員持株会も利用しつつ、他の企業の株式も購入して分散投資しよう」、「企業型DCにマッチング拠出してみよう」「住宅資金は財形住宅だけでなく、定期積立も利用してみよう」など、勤務先の制度に上乗せして、個人的な貯蓄・運用プランを考えられてはいかがでしょうか。

無料シミュレーション

この記事が気に入ったらシェア