6月は住民税や固定資産税の負担が気になった方も多いのではないでしょうか。原油価格の高騰や物価上昇など、家計への影響が気になる状況ではありますが、2022年7月の【フラット35】金利はどうなったのか、動向を見ていきたいと思います。

2022年7月の【フラット35】金利

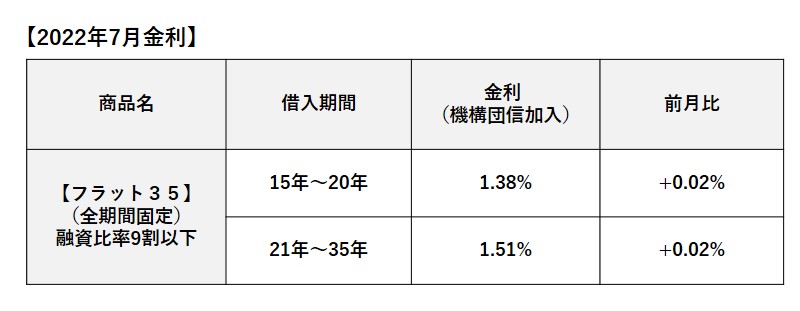

今月の全期間固定金利型住宅ローン【フラット35】(買取型)の金利(最低金利)は融資率9割以下、返済期間21~35年、機構団信加入で1.51%となり6月から0.02ポイント引き上げに。一方、融資比率9割以下・返済期間15~20年の金利は1.38%と、同じく0.02ポイント引き上げて、6ヶ月連続の引き上げとなりました。

ARUHI住宅ローンの実行金利一覧

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHIフラット35よりさらに低金利で利用できる、ARUHIスーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHIスーパーフラット5」(※団信込み)は1.30%。

物件価格の4割以上の頭金があれば利用できる「ARUHIスーパーフラット6」(※団信込み)は1.34%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHIスーパーフラット6.5」(※団信込み)は1.35%。

物件価格の3割以上の頭金があれば利用できる「ARUHIスーパーフラット7」(※団信込み)は1.36%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHIスーパーフラット7.5」(※団信込み)は1.37%。

物件価格の2割以上の頭金があれば利用できる「ARUHIスーパーフラット8」(※団信込み)は1.38%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット8.5」(※団信込み)は1.43%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」(※団信込み)は1.46%となっています。

最新の住宅ローン金利はこちら→【ARUHIフラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

日銀緩和継続で長期金利が下がっても2022年7月の【フラット35】金利が上昇した理由

米国では加速するインフレを抑制するために、通常の3倍となる0.75%の利上げが決定されました。これに対して日銀は金融緩和政策を強く推し進めており、毎営業日の指し値オペを実行しています。日銀の政策転換を予想していた投資家が国債を買い戻す動きが活発となったことで債券価格が上がり、長期金利は下がっています。

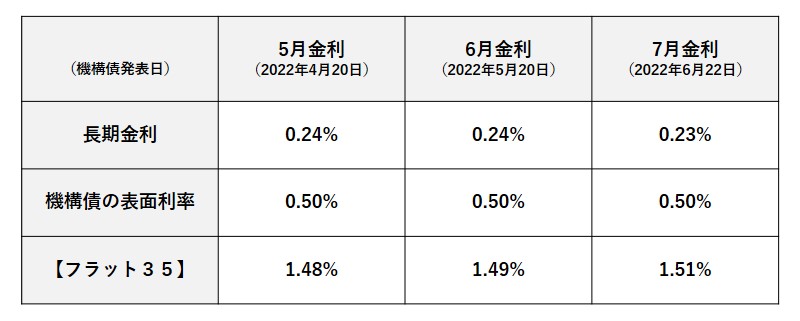

6月22日に発表された機構債の表面利率は、長期金利が下がっているにもかかわらず0.5%と前月から横ばいとなりました。さらに7月の【フラット35】(買取型)の金利は1.51%となり前月よりも0.02ポイントもの上昇となりました。

住宅ローン【フラット35】の金利は、基本的に市場の長期金利を反映して決まる仕組みになっています。機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたると考えてみれば理解しやすいと思います。つまり、5月から7月にかけては仕入値である機構債の表面利率が変わらず0.5%であったのに売値の【フラット35】の金利は1.48%から1.51%へ0.03ポイントも上昇してしまったということになります。

ただし、住宅金融支援機構は独立行政法人であり、政府に代わって公共的な事業を行うために設立され、利益の獲得を目的とせず、独立採算を前提としないため、利益を目的として金利を上げたのではありません。ここ2か月の【フラット35】金利上昇は政府の住宅ローン施策として、金利を上げるべきという明確な意思の表れと考えられます。

日銀の黒田総裁は金融緩和政策を堅持しており、長期金利が0.25%を超えないように毎営業日に指し値オペを行う方針を継続しており、これと相反するのでは?と思われるかもしれませんが、これには国の借金である国債の利息上昇を抑えようとする意図があるためです。

【フラット35】(買取型)の資金調達の仕組みは、機構債の販売によって資金調達して住宅ローンを貸すという基本スキームであるため、今後の【フラット35】金利は機構債の表面利率とかけ離れていくとは考えにくいです。しかし今のところその乖離幅は5月から6月にかけては0.01ポイント、6月から7月にかけては0.02ポイントに拡がってきているため、引き続き動向を注視していく必要があるでしょう。

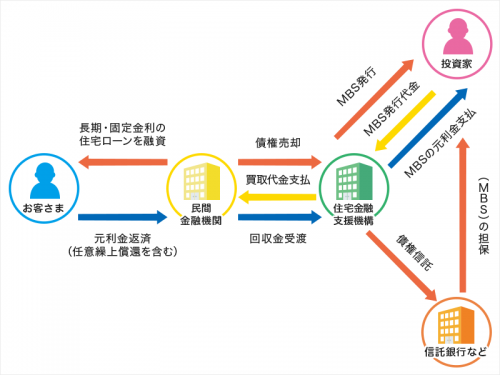

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談はお近くのARUHIへ/全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション

この記事が気に入ったらシェア