「役員報酬が30%減額」「役員報酬額1億円以上のグループ取締役が16名」など、主要企業の役員報酬に関するニュースを耳にしたことはありませんか?

しかし、給与とどのような違いがあるのか、相場はいくらくらいなのか、どのようにして決められているのかなど、役員報酬について詳しく知らない人も多いのではないでしょうか。

そこでこの記事では、役員報酬の決め方や相場についてわかりやすく解説していきます。

役員報酬とは?

役員報酬とは、取締役、監査役、執行役、会計参与などの役員に対する報酬のことです。従業員に支払われる給与のように毎月一定額が支給されます。

また、役員報酬は金銭で支給されるものに限らず、同等の経済的利益も対象になります。たとえば、会社から役員に贈与した資産や、資産を時価より低額で譲渡した場合における時価と譲渡価額との差額、無利息または低率で金銭の貸付けをした場合における通常取得すべき利率により計算した利息の額と実際徴収した利息の額との差額、生命保険料の肩代わり分、家賃の免除分などが挙げられます。

役員報酬と給与の違いとは?

役員報酬と給与には大きな違いがあります。それは、役員報酬が役員に対して支払われるのに対し、給与は雇用契約を結んだ従業員に対して支払われるという点です。

また、給与はその全額を損金算入できますが、役員報酬は法律によって損金算入できる範囲が厳しく規定されています。役員報酬の全額を損金算入できるとすれば、家族を役員に加えて過大な報酬を支払うなど、意図的に税金を減らす行為が可能になるからです。

役員報酬の支給対象者と金額の決め方については後述します。

役員報酬の支給対象者は?

役員の範囲には取締役、執行役、会計参与、監査役、専務、常務、理事、監事そして清算人などが含まれます。ここでは主な役員として、取締役、執行役、監査役会計参与について解説します。

・取締役

取締役は株主総会の決議によって選ばれ、取締役会に属し、業務執行の意思決定を行います。取締役会は会社ごとに設置されている意思決定機関です。また取締役会の中から代表取締役が選任されます。(取締役会設置会社の場合。)

・執行役

執行役は株主総会や取締役会の方針に沿って業務遂行や組織運営を行います。取締役との掛け持ちも可能です。

・監査役

監査役は企業が法令を遵守しているかどうかを監査します。具体的には取締役や会計参与の職務、実地棚卸、計算書類のチェックです。

・会計参与

会計参与は財務諸表(決算書)の作成をするほか、取締役の違反行為を正します。会計参与になれるのは税理士、税理士法人、公認会計士、監査法人です。

役員報酬はどのようにして決められているのか?

役員報酬の総額(枠)は株主総会で過半数の賛成を得ることで可決されます。その際は役員報酬の総額だけではなく、開催日時や場所なども議事録に残さなければなりません。なお、株主総会は通常、決算日から3ヶ月以内に開催されます。

その後に取締役会で過半数の賛成を得ることにより、総額(枠)の範囲内で個別の役員報酬が決定されます。取締役会も議事録の作成が必要です。

一方、従業員給与は業界水準や売上・利益比率、評価基準などを元に決めるケースが多いでしょう。最低賃金や残業代などは法律によって定められていますが、株主総会や取締役会の決議は不要です。経営幹部や人事・労務部が中心となって決定するのが一般的です。

役員報酬の注意点

役員報酬の損金算入には厳格なルールが定められています。ここでは損金算入が可能な「定期同額給与」「事前確定届出給与」「業績連動給与」の三つをそれぞれ解説します。

・定期同額給与

毎月一定額の支給を行うことで損金算入が認められるのが定期同額給与です。従業員給与のように残業代による支給額の変動はなく、経営状況の極端な悪化など特別な事情がない限り、年度途中の報酬額の変更もできません。

・事前確定届出給与

事前に税務署にボーナス(賞与)の金額を届出ることで損金として認められるのが事前確定届出給与です。届出た金額よりも増額や減額をして支給する場合はその金額が損金として認められないので注意が必要です。

・業績連動給与

会社の利益(業績)を示す指標などを元に決定されるのが業績連動給与です。ただし日本の企業で多い同族会社(非同族法人の完全子会社を除く)には適用されません。

役員報酬の相場は?

役員報酬の概要や支給対象者について解説してきましたが、役員報酬の相場がどのくらいなのかも気になるのではないでしょうか。

ここでは人事院や日本総研が公表している数値などを参考にしながら、企業規模別、上場企業別(東証一部・東証二部上場企業)、産業別の役員報酬の相場を紹介します。

ほかにも、東京23区内にある企業とそれ以外の企業の役員報酬の比較や、役員の賞与制度の状況についても解説するので、ぜひ参考にしてください。

企業規模別の役員報酬相場

企業規模別の役員報酬相場として、人事院の「民間企業における役員報酬(給与)調査」を抜粋しながら解説します。比較対象の役名は会長、社長、専務、監査役です。

まず全企業規模で役名別の平均年間報酬を比較すると、会長が6,354万5,000円、社長が4,622万1,000円、専務が3,189万6,000円、監査役が1,715万6,000円となっています。

3,000人以上の企業規模に限定すると、会長が1億160万4,000円、社長が7,372万6,000円、専務が4,501万5,000円、監査役が2,426万1,000円と大幅に高くなることがわかります。

また、1,000人以上3,000人未満の企業では、会長が5,585万円、社長が4,554万3,000円、専務が3,066万9,000円、監査役が1,655万5,000円。

500人以上1,000人未満の企業の場合は、会長が5,130万3,000円、社長が3,963万1,000円、専務が2,461万8,000円、監査役が1,417万9,000円という結果になっています。

このように役職が高いほど年間平均の役員報酬は高く、企業規模と役員報酬も比例しやすいことがわかります。

上場企業の役員報酬相場

日本総研「東証一部・二部上場企業における役員報酬の支給実態調査(2020年度版)」によると、東証一部・東証二部上場企業2,600社の社内取締役の平均年俸は3,630万円です。2019年度の純利益の約7%を役員報酬(中央値)にあてています。

業種別の純利益に対する役員報酬総額の割合の中央値を比較すると、水産業・農林業が11.2%と最も高く、サービス業10.8%、運輸・情報通信業9.4%と続きます。最も低かったのは金融・保険業で3.0%でした。

東証一部・東証二部上場企業2,600社における社内取締役の報酬構成比率の実績としては、基本報酬73.3%、賞与17.6%、株式報酬7.2%、退職慰労金1.8%、その他報酬0.2%という割合になっています。

また、業種別の役員報酬に占める基本報酬の割合を比較すると、倉庫・運輸関連業が84.7%と最も高く、60%を下回っていたのは、55.8%の医薬品のみでした。

基本報酬の割合が高いということは、業績連動報酬額(賞与、株式報酬)が少ないということを意味します。グローバル化の進展度合いが報酬構成比率の業種特性に関係しているのではないかという見方もあります。

出展:日本総研「東証一部・二部上場企業における役員報酬の支給実態調査(2020年度版)」

産業別の役員報酬相場

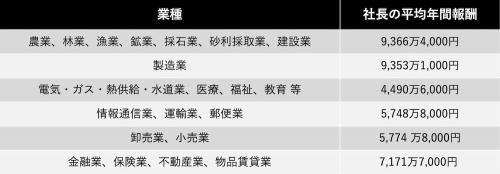

次に、3,000人以上の企業における社長の役員報酬を産業別に比較してみましょう。

まず全産業の社長の平均年間報酬は7,372万6,000円です。

産業別の社長の平均年間報酬は次のとおりです。

このように産業別では農業、林業、漁業、鉱業、採石業、砂利採取業、建設業の社長の役員報酬相場が最も高く9,366万4,000円、次いで製造業の9,353万1,000円という結果が見られました。

一方、最も低い金額なのは電気・ガス・熱供給・水道業、医療、福祉、教育などの4,490万6,000円で、最も高い産業の2分の1以下となっています。

東京23区内にある企業の役員報酬は高いのか?

東京23区内にある企業とそれ以外の企業の年間平均役員報酬を比較すると、社長の役員報酬は東京23区内の企業で5,025万5,000円、それ以外では4,312万2,000円となっています。

このように東京23区内にある企業のほうが役員報酬は高い傾向にあります。

役員にも賞与制度はあるのか?

調査年2018年の年間賞与の支給状況によると、役員の賞与制度がある企業は66.9%、支給した企業は58.7%という結果が出ています。

全体の約3分の2の企業に役員の賞与制度があり、全体の半数以上の企業が支給していることがわかるでしょう。

前述したように事前確定届出給与として事前に税務署に書類を提出していない場合、役員に支給される賞与は損金算入されません。支払い時期に関しても定める必要があるので注意が必要です。

また、一般的な常識の範囲を大きく超えた金額は損金不算入になる可能性があります。職務内容や収益状況などを加味した実質基準、定款や株主総会の決議で決められた形式基準の二つのルールに沿って決めることが大切です。

まとめ

役員報酬と従業員給与には違いがあります。

オーナー社長など、自身の給与を自分で決めることができる場合もあるため、役員報酬は従業員給与よりも損金算入のルールが厳格なのです。

また、役職が高いほど年間平均の役員報酬は高い、企業規模と役員報酬は比例する、東京23区内にある企業のほうが、それ以外の企業よりも役員報酬が高い、といった傾向があるといえるでしょう。

無料シミュレーション

この記事が気に入ったらシェア