税負担を軽くする制度として多くの方に利用されている「住宅ローン控除」と「ふるさと納税」。この2つの制度は同時に利用することもできますが、控除額を生かしきれない場合も出てくるので、注意が必要です。2つの制度のしくみや特徴を確認して、控除制度の活用方法を考えてみましょう。

「所得控除」と「税額控除」

「ふるさと納税」と「住宅ローン控除」の説明に不可欠な、「所得控除」「税額控除」とは何かを、先に確認しておきましょう。

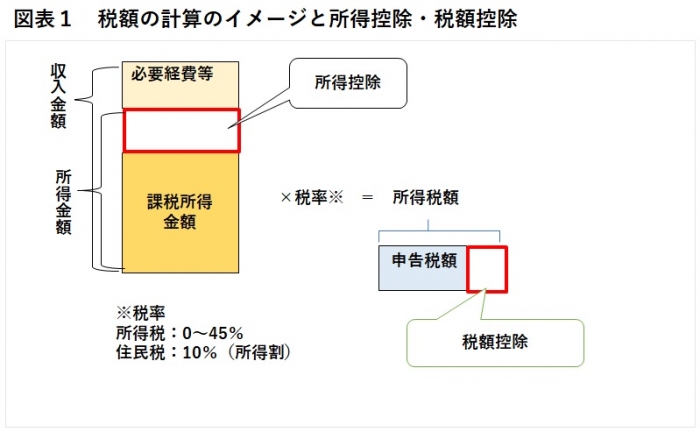

所得税額や住民税額は、収入から必要経費等を差し引いて求める「所得」から「所得控除」を差し引き、税率を掛けて計算します(図表1)。計算して求められた所得税額から差し引くことができるのが「税額控除」であり、所得税額から税額控除や源泉徴収税額などを差し引いた金額が申告納税額となるのです。

「所得控除」は税率を掛けられる前に所得から差し引かれるものなので、税率によって控除額は違ってきます。一方、「税額控除」は、計算された税額から制度に基づいて計算された控除額が差し引かれるので、税率の違いは関係しません。

納めるべき税負担が軽くなる「ふるさと納税」「住宅ローン控除」

「所得控除」と「税額控除」について確認したところで、「ふるさと納税」「住宅ローン控除」がどんな制度かを確認しておきましょう。

・ふるさと納税

「ふるさと納税」は、都道府県や市区町村にお金を寄附した場合に、寄附金額に応じて所得税・住民税の控除が受けられる制度です。多くの自治体では、寄附を行った人に対して返礼品も贈られます。

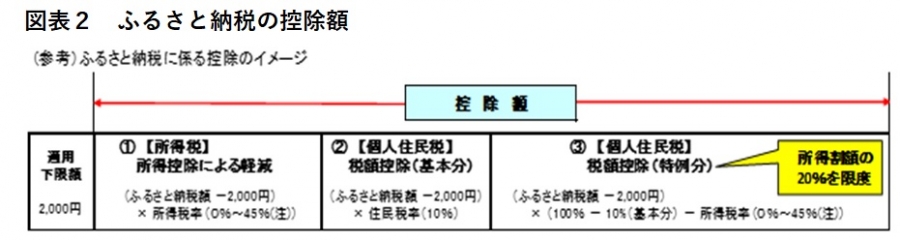

所得税からの控除は、所得控除なので、税率を掛ける前の所得金額から差し引かれます。控除額は、総所得金額の40%を上限として、「(ふるさと納税額-2,000円)×所得税率(0%から45%)」で計算されます。

住民税からの控除は税額控除なので、計算された税額から差し引かれ、基本分と特例分があります。基本分は総所得金額の30%を限度として「(ふるさと納税額-2,000円)×住民税率(10%)」で計算されます。特例分は住民税所得割額の20%を限度として「(ふるさと納税額 - 2,000円)× (100% - 10%(基本分)- 所得税率(0%から45%))」で計算されます。住民税の特例分によって、所得税からの控除分と住民税の基本分だけでは控除しきれなかった寄附金額を自己負担額2,000円を除き全額控除できることになります。ただし、控除額は上限額が決まっており、かつ、納めるべき住民税額が限度となります。

ふるさと納税の控除を受けるためには、確定申告をする必要がありますが、会社員等で確定申告をしない人の場合に限り、「ふるさと納税ワンストップ特例制度」を利用して、確定申告をせずに控除を受けることができます(図表3)。ふるさと納税ワンストップ特例制度を利用した場合は、控除額全額が、翌年の住民税から控除されることになります。

図表3 ふるさと納税ワンストップ特例制度を受けられる条件

・確定申告の不要な給与所得者等であること

・ふるさと納税先の自治体数が5団体以内であること

・ふるさと納税を行った各自治体に申請手続きをすること

・住宅ローン控除

「住宅ローン控除」は、個人が住宅ローンを利用して住宅を購入または増改築した場合に、所得税の税額控除が受けられる制度です。控除額は年末のローン残高をもとにして計算されます。所得税から控除しきれなかった分は、住民税から控除されます。

2022年に入居した場合には「年末ローン残高×0.7%」で計算され、控除期間は新築住宅の場合は13年間です。控除対象となる借入限度額は、対象となる物件の環境性能等によって異なります。

住宅ローン控除を受ける初めの年は、確定申告が必要です。2年目以降は、会社員等は年末調整で控除を受けることができ、確定申告は必須ではありません。

>頭金なしでも申込可能! 「ARUHI住宅ローンの詳細をみる」

ふるさと納税により、所得税の住宅ローン控除額が減る?

このように「ふるさと納税」「住宅ローン控除」は一定の条件を満たした場合に所得税や住民税の負担を減らすことができる制度です。同時に利用することもできますが、控除額には上限が定められており、かつ、利用者が納めるべき税金までが限度になるので、2つの制度の控除額を生かしきれない場合も出てきます。

2つの控除制度を利用した(ふるさと納税ではワンストップ特例制度は利用しない)場合の、所得税からの控除についてみてみましょう。

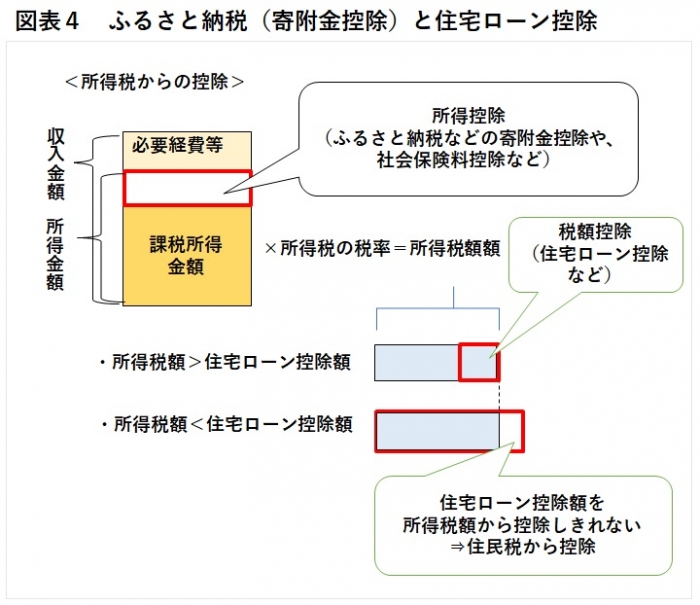

ふるさと納税分の控除は、所得控除として、税率を掛ける前の所得額から差し引かれ、ふるさと納税を行わない場合に比べると、計算される所得税額は少なくなります。計算された所得税額から、住宅ローン控除額(税額控除)を差し引きます。

したがって、ふるさと納税による控除額が大きいと、計算された所得税額が住宅ローン控除額よりも少なくて、住宅ローン控除額を所得税額から控除しきれない場合も生じます(図表4)。差し引けなかった住宅ローン控除額は、住民税から差し引くことになります。

住民税の「住宅ローン控除」「ふるさと納税」は税額控除

住民税から差し引かれる税額控除に住宅ローン控除額とふるさと納税がある場合には、先に住宅ローン控除額が差し引かれ、残った金額からふるさと納税分が差し引かれることになります(所得税の課税総所得金額の7%・136,500円が限度)。

したがって、所得税から差し引かれる住宅ローン控除額が少なく、住民税から差し引かれる住宅ローン控除額が多かった場合や、ふるさと納税による寄付額が大きくて所得控除額が多かった場合には、ふるさと納税分の控除額が、住民税から控除しきれない場合が生じます。

ワンストップ特例制度で、ふるさと納税分は全額住民税から控除

このように住宅ローン控除とふるさと納税を同時に利用すると、控除額を使いきれない場合が生じやすくなります。そこで確定申告の必要のない会社員等であれば活用したいのが、ふるさと納税のワンストップ特例制度です。

ワンストップ特例制度を利用すれば、ふるさと納税の寄附金額は寄附を行った年の翌年に支払う住民税額から全額控除されるので所得税への影響がありません。所得税から控除できる住宅ローン控除額が多くなり、所得税で控除できる住宅ローン控除額が多くなれば、住宅ローン控除の住民税への影響は小さくなります。

住宅ローン控除を受ける初めの年は、ふるさと納税はより慎重に

ワンストップ特例制度は2つの制度の控除額の効果的な活用のためにも利用したいところですが、確定申告を行う場合には利用できません。つまり、確定申告が必須の住宅ローン控除を受けるはじめの年や、医療費控除・雑損控除などのために確定申告を行う場合には、会社員等であってもワンストップ特例制度は利用できないので注意が必要です。

確定申告等を行って住宅ローン控除やふるさと納税を利用する場合には、より慎重にふるさと納税による寄附金額を検討しましょう。住宅ローンの償還表などをもとに年末のローン残高を予測して住宅ローン控除が受けられる金額を試算し、住宅ローン控除を利用したあとに、ふるさと納税分の控除を受ける余地がどれくらいあるのかを把握してから、ふるさと納税の寄附金額を決めたほうがよいでしょう。

総務省のホームページやふるさと納税サイトには、全額控除が受けられるふるさと納税額が試算できるシミュレーションなどが掲載されているので、活用してみてください。

>頭金なしでも申込可能! 「ARUHI住宅ローンの詳細をみる」

参考:総務省 ふるさと納税ポータルサイト ふるさと納税のしくみ

(最終更新日:2023.07.18)

無料シミュレーション

この記事が気に入ったらシェア