住宅ローンを借り入れる際、複数の金利タイプ、返済方法の中から自分に合ったものを選択する必要があります。住宅購入者やこれから住宅を購入する人は、どのような金利タイプと返済方法を選択しているのでしょうか。ARUHIマガジンによる「住宅購入に関する調査2022」の結果から紹介します。

多くの人に選ばれている住宅ローンの金利タイプは?

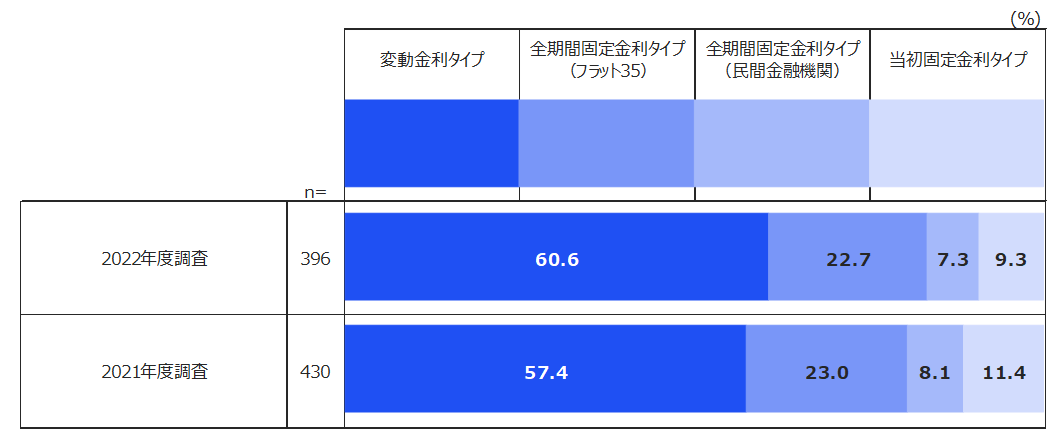

【2021年・2022年比較】住宅ローンの金利タイプ

住宅ローンには、定期的に金利の見直しが行われる「変動金利型」や完済まで金利が変わらない「全期間固定金利型」、一定期間金利が固定される「当初固定金利型」といった金利のタイプがあります。また、毎月の支払額が一定の「元利均等返済」と、返済額のうち元金の額を一定にする「元金均等返済」、いずれかの返済方法を選びます。

まずは、住宅購入者と住宅購入検討者に、住宅ローンの借り入れで選んだ、もしくは選ぶ予定の金利タイプを聞いたところ、「変動金利タイプ」が60.6%と最も多く、次いで「全期間固定金利タイプ【フラット35】」が22.7%、「当初固定金利タイプ」が9.3%、「全期間固定金利タイプ(民間金融機関)」が7.3%でした。

2021年度の同調査結果と比較すると「変動金利タイプ」が2021年時の57.4%から2022年の調査では60.6%と3.2ポイント増加した一方、「当初固定金利タイプ」は2021年時の11.4%から2022年の調査では9.3%と2.1ポイント減少しています。「全期間固定金利タイプ【フラット35】」は2021年時の23.0%から2022年の調査では22.7%と、ほぼ横ばいでした。

住宅購入者や住宅購入検討者は、どのように金利タイプを選んでいるのでしょうか。回答が多かった「変動金利タイプ」と「全期間固定金利タイプ【フラット35】」について、自由回答で聞いた理由を一部紹介します。

変動金利タイプ

現時点で金利が低いため(20代・男性)

過去何年も変動していないから(30代・女性)

金利は今後も上がらないと判断(40代・男性)

一番金利が低かったから。上昇してきたとしても、現在低金利であり恩恵は充分受けられると判断した(30代・女性)

借入期間が短く変動タイプにメリットを感じた(50代・男性)

全期間固定金利タイプ【フラット35】

一番安心感があるから(40代・女性)

将来の支払いプランをある程度、確定させて購入したいため(40代・男性)

将来的な金利上昇傾向を踏まえて(40代・男性)

今後金利が上がっていくと予想されるから(60代・男性)

ほかの金融機関では無理そうだったため(40代・男性)

変動金利タイプを選んだ人のほとんどが、その理由として「金利の低さ」を挙げています。将来的に金利変動のリスクがありますが「今後も金利は上がらない」と判断している人や金利が上がる前に完済できる見込みの人が多い一方、金利上昇時に繰り上げ返済や借り換えを検討しているという回答はごく少数となりました。

全期間固定金利タイプを選んだ人は、金利が変わらない安心感や返済計画の立てやすさを理由とする人と、今後の金利上昇を見据えて選択した人に二分され、「ほかの金融機関では審査が通らなかった」という声もありました。

「元利均等返済」と「元金均等返済」はどちらを選ぶ?

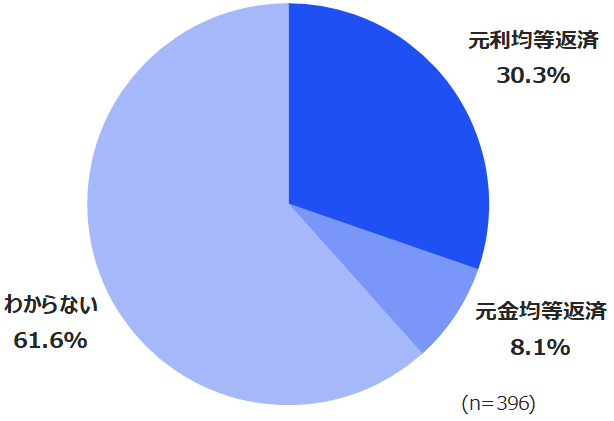

住宅ローンの返済方法

住宅ローンの返済方法は、毎月の元金と利息を合わせた金額が毎月一定になるよう返済する「元利均等返済」と、返済額のうち元金の額を一定にする「元金均等返済」があります。どちらの返済方法を選んだか(選ぶ予定か)、住宅購入者と住宅購入検討者に聞いたところ「元利均等返済」が30.3%、「元金均等返済」が8.1%、そして61.6%が「わからない」という結果に。「わからない」と回答した人については、住宅購入検討者は返済方法をまだ決めていない、もしくは2つの返済方法の違いを把握していないケース、住宅購入者は金融機関に勧められるまま返済方法を選択していたケースが考えられます。

住宅購入者や住宅購入検討者は、どのような基準で返済方法を選んでいるのでしょうか。自由回答で聞いた理由を一部紹介します。

元利均等返済を選択

支払い金額が一定なのがいいから(40代・男性)

支払う金額が毎月同額のほうがわかりやすい(30代・女性)

月々の支払額を抑えたいため(20代・男性)

毎月の返済額が常に同じ金額で管理しやすいため(40代・男性)

計画が立てやすい(30代・男性)

元金均等返済を選択

トータル支払額を減らしたいから(30代・女性)

元金を減らしたい(30代・男性)

返済利息が少なくなるから(40代・男性)

残債が分かりやすい(50代・男性)

少しでも早く完済したい(30代・女性)

元利均等返済は元金と利息を合わせた返済額が一定のため、返済計画が立てやすい反面、返済開始当初は利息の割合が高いため、同じ借入期間の場合、元金均等返済よりも総返済額が多くなる特徴があります。元利均等返済を選択した人の多くが、毎月の支払額が一定であることを理由に選んでいます。

一方、元金均等返済の場合、毎月の返済額は返済開始当初が最も高く、だんだんと少なくなっていきます。借り入れ当初の返済負担が重いものの、元利均等返済に比べて元金が早く減少するため、総返済額は少なくなります。元金均等返済を選んだ人のほとんどが、早期に元金を返済し、総返済額を減らすことを目的に選択しています。

元利均等返済と元金均等返済の詳しい内容はこちらで解説しています↓

元利均等返済と元金均等返済はどう違う? メリット・デメリットを比較!

共働き世帯の3割弱が、夫婦共同で住宅ローンを返済

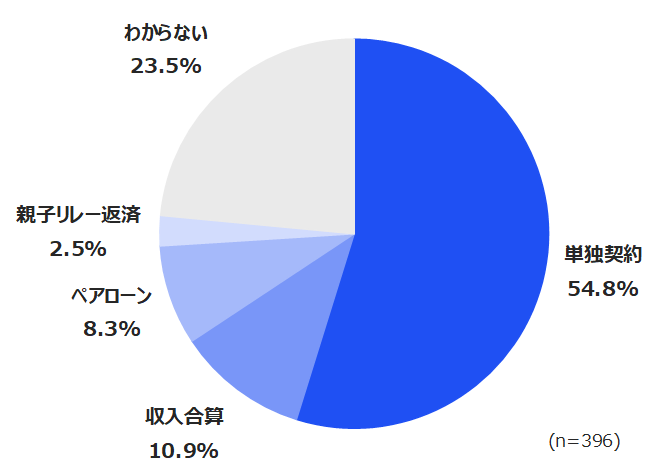

住宅ローンの借り入れ方法

続いて、住宅購入者と住宅購入検討者に住宅ローンの借り入れ方法を聞いたところ、「単独契約」が最多で54.8%と、半数以上を占める結果に。主債務者の収入と配偶者などの収入を合わせた年収をもとに1つの住宅ローン契約を行う「収入合算」が10.9%、夫婦(または親子など同居する親族)がそれぞれに住宅ローンを契約し、互いに連帯保証人となる「ペアローン」が8.3%、親子など親族がペアとなって住宅ローンを契約し、親子2代にわたって1つの住宅ローンを返済する「親子リレー返済」が2.5%でした。

【共働き世帯】住宅ローンの借り入れ方法

住宅ローンの借り入れ方法を、夫婦共働き世帯のみに絞って見ると、「単独契約」は51.9%と、全体と比較してやや少ない結果に。「収入合算」が14.0%、「ペアローン」が13.1%と、全体と比べて収入合算やペアローンを利用する世帯がそれぞれ多いことが分かります。

まとめ

今回の調査結果によると、住宅ローンの金利タイプは今後の金利動向を見据えて選択している傾向が見て取れました。また、返済方法は「元利均等返済」と「元金均等返済」から選択できるものの、両者の違いを把握していない住宅購入検討者、特に返済方法を意識せず金融機関のおすすめに従った住宅購入者も多いようです。金利タイプや返済方法の選択により、同じ金額を借り入れても総返済額が変わります。ベストな選択をするために、各タイプの特徴を調べてみてはいかがでしょうか。

【調査概要】

調査エリア:全国47都道府県

調査対象者:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2022年2月25日~3月2日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

無料シミュレーション

この記事が気に入ったらシェア