マイホームの購入で住宅ローンを組む際には、頭金を用意するのが一般的です。頭金の金額は決まっていないため、いくら用意すればいいのか悩む人も多いのではないでしょうか。今回は、マイホーム購入時の頭金について、平均額や頭金なしで購入する場合の注意点などを解説します。

マイホーム購入時に用意する頭金とは?

マイホームの購入時には一定額を現金で支払う必要があり、このときに用意するお金を頭金といいます。頭金は、預貯金や家族からの贈与など、基本的に住宅ローンの借り入れ以外で用意するものです。

頭金が多ければ多いほど、住宅ローンの返済額は少なくなります。たとえば6,000万円の住宅ローンを組む際に、6,000万円の10%である600万円の頭金を用意すれば、差し引き5,400万円の返済で済みます。購入費の20%にあたる1,200万円を頭金として用意すれば4,800万円です。

住宅ローンには金利も発生するため、頭金が多いほどトータルの返済額は少なくなります。

また、頭金は売買契約から物件の引き渡しまでの間に支払います。頭金の一部または全部を、契約時に支払う手付金とするのが一般的です。手付金は決済時に物件の購入金額から差し引かれます。

マイホームの購入時に用意した頭金の平均額は?

マイホームの頭金は、物件の購入金額の10~20%程度までが目安といわれていますが、「実際どのくらい用意すればよいのか」に関しては、ライフスタイルや将来設計によっても変わります。

指針の一つとなるのが、住宅金融支援機構の2020年度【フラット35】の利用者調査です。以下の表からわかるように、【フラット35】で借り入れをした人の手持金(頭金)の平均は、住宅取得費用の7~17%台となっています。

マイホームは頭金なしで買えるもの?

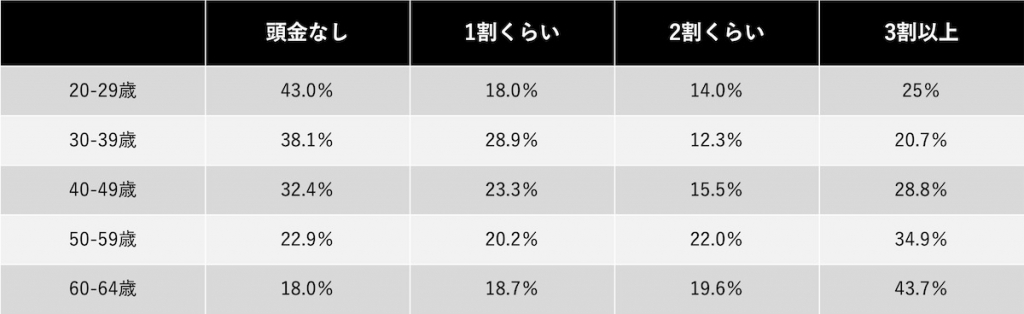

マイホームは頭金なしでも購入することが可能です。「三井住友トラスト・資産のミライ研究所」が2021年に発表したアンケート調査によると、全世代のうち3割弱が頭金なしで住宅を購入しています。

特に20代~30代はその割合が高く、全体の40%程度が頭金なしで住宅を購入しています。また、若い世代ほど頭金を多く用意する人は少数派です。しかし、年代が高くなるにつれて頭金なしで購入する人の割合が少なくなり、多めに頭金を用意する傾向があります。

マイホームを頭金なしで買う場合の注意点

マイホームを頭金なしで買うことは可能ですが、金利、毎月の返済額、諸費用という三つの注意点があります。いずれも頭金なしで住宅ローンを組む際に気を付けたいポイントです。

金利が高くなることがある

金融機関によっては、頭金なしで住宅ローンを借りると金利が高くなることがあります。

たとえば、2022年5月時点の【フラット35】(借入期間:21年以上35年以下)では、融資率が9割超の場合の金利は年1.740%~年2.800%、9割以下の場合の金利は年1.480%~年2.540%となっています。

同じく2022年5月時点の【フラット20】(借入期間:20年以下)の場合も、融資率9割超の金利は年1.610%~年2.670%、9割以下の金利は年1.350%~年2.410%です。

このように頭金が住宅取得費の1割以下の場合は金利が高くなるのが一般的です。金利が高くなる分、総返済額も多くなります。

参照元:住宅支援機構「金利情報」

毎月の返済額が高くなる

頭金なしで住宅を購入した場合、借り入れ額が多くなるため、その分毎月の返済額も増えます。収入に対する返済額の割合が大きいと、家計に負担がかかる可能性があるでしょう。

毎月無理なく返済できるのかを確認するためにも、事前にシミュレーションしてみる必要があります。その際は、環境の変化を想定することも大切です。

住宅ローンを組んだ当初は収入が安定していても、突然の病気による長期入院や給与カット、ボーナスカット、会社都合による解雇がないとは限りません。ほかにも、退職金制度の変更によって、繰り上げ返済が難しくなることもあります。

そのような変化をイメージしながら、頭金なしで現実的に返済を継続できるかどうかを考えてみてください。

頭金なしでも諸費用は必要

マイホーム購入には、物件購入費以外にも、以下のような諸費用がかかります。

・不動産会社に支払う仲介手数料

・住宅ローンの手数料

・司法書士報酬

・固定資産税

・登録免許税

・不動産取得税

・印紙税

・火災保険料

・地震保険料

など

このような諸費用は、一般的に住宅ローンの借り入れ金以外で用意するため、頭金なしの場合でもある程度の現金が必要です。

諸費用の目安は物件価格の5~10%程度なので、仮に4,000万円の物件を購入する場合は200~400万円の現金を用意しなければなりません。

住宅ローン関連の手数料と保険料は、ある程度金額をおさえられる可能性がありますが、諸費用を用意できるかどうか慎重に検討しましょう。

頭金の金額はいくらが最適?

頭金は10~20%程度を用意するのが一般的といわれているものの、実際は頭金なしで住宅を購入する人も多い状況です。ただし、前述したように、頭金がなければ金利が高くなり、毎月の返済額が多くなる可能性があります。

最適な頭金は世帯によって異なるため、ライフプランや家計の状況を考えて決める必要があるでしょう。

貯蓄をすべて頭金として支払ってしまうと、その後の生活が苦しくなるかもしれません。状況の変化に対応するためにも、毎月の生活費の3~6ヶ月分は緊急用の貯蓄として残しておくとよいでしょう。

子どもの学費や退職後の生活費など、今後必要となる資金を考慮して頭金の金額を決めることが大切です。

まとめ

マイホームの頭金は物件の購入金額の10%~20%くらいまでが目安といわれています。ただし、実際には頭金なしでマイホームを購入する人も少なくありません。

無理に頭金を支払って生活が苦しくなる状況は避けたほうがよいですが、頭金なしでも不動産会社に支払う仲介手数料や住宅ローン手数料などの諸費用はかかります。

そのため、金利や毎月の返済額、頭金を支払った残りの貯蓄額などを把握したうえで、「頭金が必要かどうか」を慎重に判断しましょう。

無料シミュレーション

この記事が気に入ったらシェア