大手の銀行を中心に、新規口座開設の際、紙通帳を発行する場合は手数料を取るという動きが出てきました。その背景にあるものは何なのか。今後、この流れは全国の中小の銀行へと波及していくのか。主要銀行の対応と、その背景について考えてみましょう。

主な銀行の対応は?

まず初めに、3大メガバンク(みずほ銀行、三井住友銀行、三菱UFJ銀行)の対応について見ていきましょう。

みずほ銀行が2021年1月に、通帳発行手数料の導入を決めたことを契機に、他の2行も追随して導入を決定したという印象を受けます(図表1参照)。

次に、主な地方銀行の対応についても確認しましょう。

地方銀行については、2022年4月現在で通帳発行手数料を導入している銀行の数が少なく、いまのところ導入に消極的である印象を受けます。

これは経営体力に余裕があるということよりも、地域に根ざす金融機関としてお客さまへのサービス・利便性を優先していることが、理由のひとつにあげられると推測されます(図表2参照)。

地方銀行の顧客層は、主にその地域に住んでいる人や古くからの付き合いがある企業などが中心となっています。したがって、すでに口座を開設している顧客が取引の大半を占めていて、さらに顧客の多くが高齢になりつつあるということも相まって、通帳のペーパレス化を進めることによって得られるメリットが少ないという経営判断もあるのではないかと考えられます。

ペーパーレス化の背景について

通帳のペーパーレス化に見える背景としては、以下のような3つの点が挙げられるでしょう。

銀行の経費削減・経営体力の維持

まず挙げられるのは、銀行の経費削減・経営体力の維持といった点でしょう。

紙の通帳は、1口座あたり年間200円の印紙税がかかります。この費用は銀行が保有する口座数に比例して増加するため、特に3大メガバンク(みずほ、三井住友、三菱UFJ)については、数百億円(口座数×200円)単位の費用が毎年発生することになります。

経費削減の一環として、ペーパーレス化の波はいっそう進むことが予想できます。

また、経営体力の維持という側面から見ると、通帳発行手数料のほかに別項目の手数料を新たに導入したり、既存の手数料を値上げしたりという傾向が、ここ数年間、多く見られました。

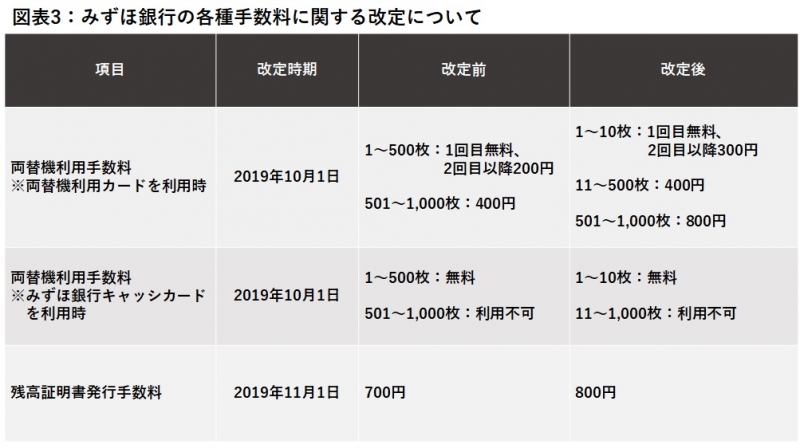

例えば、図表3のように、みずほ銀行では、「両替」、「残高証明書の発行」に関する手数料が改定されました。改定後は手数料の金額が上昇し、両替に至っては、利用可能な範囲が縮小していることがわかります。

近年は超低金利の状態が続き、銀行の本業である預金者から預かったお金を必要なところに貸す預貸(よたい)業務で得られる収益が減少しています。昨今の経済情勢からすると、今後も大幅な収益の改善は見込めない状況が続くと思われます。また、昨年では他行宛の振込手数料の引き下げが実施され、銀行を取り巻く環境はますます厳しい状況にあると言えるでしょう。

したがって、通帳のペーパーレス化の促進は、銀行の経営体力を維持する狙いがあるとみられます。

ネット社会の発達

近年ではネット社会が発達し、環境が整っていれば、銀行窓口に行くことなく口座開設や振込、残高照会などの手続きができるようになりました。

銀行にとっても、ネット環境の整備に力を注ぐことで、店舗にかかる費用や人件費などの固定費用を削減することができます。ネット環境を整備する費用よりも、店舗の維持や人件費のほうがはるかに高いので、ネット環境の整備に力を入れたほうが、経費削減・経営体力の維持の効果が大きいわけです。

新型コロナウイルス感染症拡大

新型コロナウィルスの感染症拡大により、世界的規模で業界を問わず、感染防止のために人との接触機会を減らすことが求められています。銀行によっては、お昼どきの時間に窓口業務を休業して、消毒作業に充てています。

「ネット社会の発達」の項目にも関連しますが、ネット環境が整っていれば在宅でも完結できる手続きが増えつつあります。「不要な接触を避ける」手段の一つとして、ペーパーレス化の波はプラスに作用することになると思われます。

無料シミュレーション

この記事が気に入ったらシェア