フリーランスになると切っても切れないのが、「税金」の計算や申告です。

会社員だと、ややこしい税金の計算は勤務先がやってくれますし、給与から自動的に天引きされます。そのため、税金の知識がなくてもあまり困らずに済み、自分がいくら税金を納めているかを知らない人も少なくありません。

しかし、フリーランスとして独立すると、自分で所得や税額を申告し、税金を納めることになります。独立してから困らないように、この記事では、できれば独立前に最低限理解しておきたい税金の基礎知識とかんたんな節税方法について解説します。

フリーランスが申告して納める税金とは?

フリーランスが申告して納める税金は1種類ではありません。まずは、どのような税金を納める必要があるのか確認しておきましょう。

【フリーランスが申告して納める税金】

・所得税

・住民税

・個人事業税

・消費税

上記の4種類の税金について、詳しく見ていきます。

所得税

所得税はその名のとおり、個人の「所得(収入から必要経費を差し引いた金額)」に対してかかる税金です。所得税の税額は、以下のように計算します。

所得税の税額 = (収入-経費-所得控除)×所得税率-税額控除

フリーランスの場合、収入は売上、経費は仕入れや販促にかかった費用などを指し、売上から経費を差し引いた金額が所得です。所得から差し引く所得控除には、たとえば以下のような種類があります。

・基礎控除

・扶養控除

・社会保険料控除

・医療費控除 など

所得控除は「家族を養っている」「多額の医療費を負担した」など、配慮すべき個別の事情を加味して税負担を調整する仕組みです。該当する控除が多いほど、課税所得が少なくなり、その分所得税も安くなります。

そして、課税所得から、税額控除を差し引きます。先述の「所得控除」は所得から差し引く控除のことで、「税額控除」は最終的な税額から差し引く控除のことです。事情に応じて税負担を軽減するという役割は両者とも同じですが、差し引くタイミングが違うため、節税効果も異なります。たとえば所得税率20%の人の場合、同じ20万円でも所得控除であれば4万円所得税が安くなる一方で、税額控除なら最大20万円所得税が安くなる計算です。

税額控除には以下のような種類があります。

・住宅ローン控除

・配当控除

・外国税額控除 など

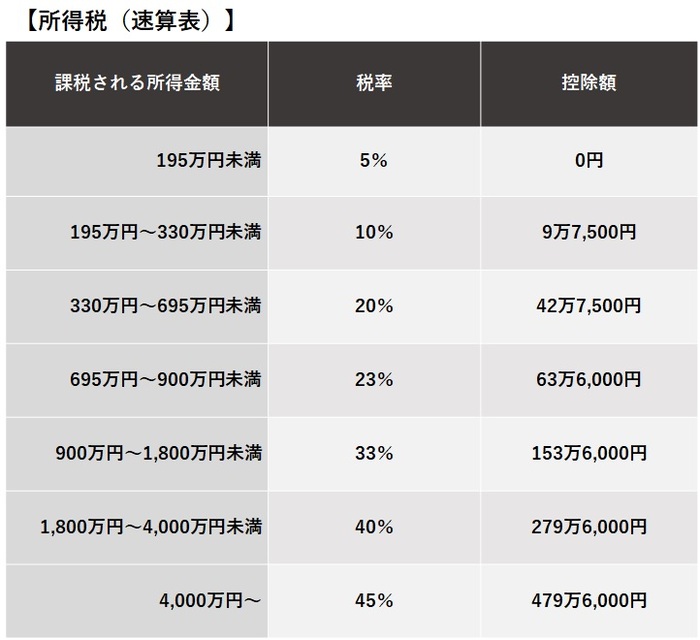

最後に、課税される所得金額(収入-経費-所得控除)が計算できたら、1,000円未満の端数を切り捨て、以下の税率をあてはめます。

上記の表のとおり、課税される所得金額が大きい人ほど税率が高くなり、納める所得税額も大きくなります。

所得税は、毎年2月16日から3月15日までの期間に、前年分の税額を算出して確定申告し、納税することになっています。ちなみに2037年までは、東日本大震災の復興のために設定された「復興特別所得税」も、所得税とあわせて支払うことになります。

また、フリーランスでも、依頼主側が源泉徴収して報酬を支払っている場合があります。その場合は、依頼主側がすでに自分の代わりに所得税を仮の金額で納めている状態なので、二重に納めてしまうことがないよう注意しましょう。

住民税

住民税は、住所地の自治体(都道府県や市区町村)に納める税金です。個人住民税と法人住民税がありますが、フリーランスに課されるのは「個人住民税」です。

個人住民税には、所得に応じて決まる「所得割」、所得に関係なく決まる「均等割」などがあり、それらの合計が税額になります。

個人住民税(所得割)の税率

= 区市町村民税6% + 道府県民税・都民税4% →合計10%

参照元:総務省「個人住民税」

参照元:東京都主税局「個人住民税の概要」

個人住民税にも所得税と同じく「控除」の仕組みがあります。ただし、基礎控除や配偶者控除などのように、同じ控除でも所得税と住民税で金額が違うので要注意です。ちなみに、住民税でも2024年までは復興特別税が追加で課税されます。

確定申告をしていれば、所得税の申告だけでなく住民税の申告も済ませたことになります。6月ごろに、自治体から納税額の通知書が送られてきます。納期は6月中に一括、もしくは年4回(6月・8月・10月・翌年1月)にわけての納付が選択可能です。

個人事業税

個人事業税は、事業を営む個人に対して都道府県が課す税金です。どんな事業をしているかによって税率が異なり、なかには個人事業税がかからない業種もあります。

税務署の判断にもよりますが、農業(農作業等を全て一人で行っている場合)や、創作活動を行うライター・プログラマー(請負業等と判断され、課税対象となる場合もある)などは、課税対象とならないことが多いようです。

個人事業税がかかる業種でも、1年間事業を継続していて事業所得290万円以下なら課税されません。

個人所得税の税額={事業所得-控除(事業主控除290万円など)}×税率(3%~5%)

個人事業税も、確定申告さえ正しく済ませておけば、改めて別の申告手続きをする必要はありません。8月ごろに都道府県から納税の通知書が送られてくるので、年2回の納期(8月、11月)にわけて納付するのが基本です。

そして、所得税や住民税、消費税と異なり、納めた個人事業税は経費として計上できるという特徴もあります。

消費税

消費税は、商品を販売するときやサービスを提供するときなどの取引にかかる税金です。

個人事業主の場合、消費税を納める義務のある「課税事業者」もいれば、その義務がない「免税事業者」もいます。基本的に、売上が1,000万円以下なら免税事業者です。

ただし、2023年10月1日から新たに「インボイス制度」が導入されます。かんたんにいうと、消費税の課税事業者になってインボイス(適格請求書)を発行できるようにならないと、依頼主の消費税の納税額が増えてしまう可能性があるという制度です。

このため、売上1,000万円の基準に満たない事業者でも、取引先との関係を考え、課税事業者になってインボイスを発行できるように整えるという選択肢もあります。

経費にできるものとできないものの違いとは?

前述のとおり、フリーランスが納める税金は、売上から必要経費を引いた金額をもとに計算されます。つまり、経費が多ければ多いほど、税金が安くなる可能性が高いということです。事業のために必要だった費用は、漏れなく経費として計上するようにしましょう。

ただし、フリーランスだからといってなんでも経費で落とせるわけではありません。実際に費用を負担していないもの(他人の領収書など)や、事業ではなくプライベートでしか利用していないものなどはNGです。

経費にできるかどうかは明確に法律で決められているわけではなく、利用方法や事業内容などによっても変わります。不安な場合は税務署に確認するなどしてクリアにしておきましょう。

フリーランスが検討したい節税方法3選

税金は納める義務があるものですが、正直なところ「できる限り安く抑えたい」と思う人も多いのではないでしょうか。

実はフリーランスで、税務署に開業届を提出していると、会社員だとできない方法で節税することが可能になります。ここで紹介する3つの方法はいずれも公的制度のため、もちろん「脱税」ではない合法的なものとして認められているものばかりです。うまく活用して税金の負担を抑えましょう。

青色申告

確定申告には「青色申告」と「白色申告」があります。青色申告は、基本的に複式簿記での記帳を求められるなど白色申告よりも難易度が高い反面、白色申告よりも税金が安くなる特典があります。具体的には以下のとおりです。

【青色申告の特典】

・青色申告特別控除(最大65万円)を受けられる

・一定の親族への給与が経費に算入できるようになる

・赤字が出たら翌年以後3年間繰り越せる(各年の所得から差し引ける)

・30万円未満の減価償却資産を一括で経費に算入できる

青色申告をするためには、その年の3月15日まで(事業開始等の日が1月16日以後であればその日から2月以内)に税務署に「青色申告承認申請書」を提出しておく必要があります。簿記の知識がない人でも、税理士に依頼したり会計ソフトを活用したりすれば青色申告も難しくないでしょう。

小規模企業共済

小規模企業共済は、フリーランスや小規模な会社の経営者などが加入できる制度です。毎月コツコツとお金を積み立てていき、事業を廃業したタイミングで受け取れます。加入すれば、フリーランスでも自分で「退職金」を用意できます。

月1,000円から7万円までのあいだで、自分で金額を設定して積み立てることができ、その全額が所得控除の対象になります。一般的に多く積み立てるほど税金が安くなり、最大で年間84万円課税される所得が少なくなる計算です。そして、最終的に満期金等を受け取る際は、退職所得扱いになるため、受取時にも税制優遇を受けられます。

積み立てたお金は運用されますが、iDeCoなどと違い、最終的に受け取れる金額は固定されています。基本的に積み立てた金額と同額以上の共済金を受け取れますが、加入から20年未満で解約した場合など、例外的に元本割れ(投入した金額より受け取る金額のほうが少ない状態)になることもあります。

ちなみに、小規模企業共済では積み立てた掛金の範囲内で貸付を受けることもできます。

経営セーフティ共済

経営セーフティ共済は、取引先が倒産したときに連鎖して自社まで倒産する事態を防ぐための制度で、「中小企業倒産防止共済制度」ともいいます。

この制度に加入していれば、もしも大口の取引先が倒産して報酬を支払ってもらえない状態になったとしても、無担保・無保証人で掛金の最大10倍(上限8,000万円)まですぐに借りられ、事業を継続にあてられます。

掛金は必要経費として算入できます。また、掛金を40ヶ月以上支払っていれば、解約したときにそれまで納めた掛金の全額が戻ってくる仕組みです。

ただし、解約時に受け取るお金(解約手当金)は売上になり、税金がかかります。そして、小規模企業共済のような受取時の税制優遇もありません。そのため、経営セーフティ共済を活用することで、一時的な節税効果は期待できますが、あとで課税されることになります。つまり、長い目で見ると「税金の繰り延べ」になるということです。単なる税金の繰り延べで終わらないよう、所得が高い時期に掛け金を支払って、所得が低くなってから受け取るようにするなど、工夫が必要です。

まとめ

フリーランスは会社員と異なり、所得税・住民税・個人事業税・消費税といった税金を自分で計算して納める必要があります。

税金の制度はとても複雑ですが「知らなかった」「できなかった」では済みません。わからないことは税務署などに都度確認しながら、日々の経理や確定申告の作業を丁寧に進めていきましょう。

青色申告・小規模企業共済・経営セーフティ共済などを利用すれば、納めるべき税金の金額を軽減できます。こうした合法的な節税方法も、うまく取り入れていきたいですね。

無料シミュレーション

この記事が気に入ったらシェア