給与所得者のうち、年収800万円を得ている人はどのくらいいるのでしょうか。今回は、国税庁のデータから年収800万円の人の割合を調べてみました。税金や手取り収入の目安のほか、年収800万円世帯の消費支出や貯蓄額、持ち家率なども紹介します。800万円の年収を得たらどのような生活になるのか、参考にしてみてください。

年収800万円の人の割合はどのくらい?

国税庁が公表している2020(令和2)年分の民間給与実態統計調査によると、1年を通じて勤務した給与所得者の年間平均給与は全体で433万円、男性532万円、女性293万円となっています。

調査対象となった給与所得者のうち、年収が800万円を超える人の割合は全体の9.2%です。そのうち800万円台(800万円超900万円以下)の割合は2.8%(男性4.1%、女性0.8%)との調査結果が出ています。給与所得者全体の平均と比較すると、年収800万円は高所得といえるでしょう。

なお、ここでいう給与とは、給料・手当・賞与を含む1年間の総支給額をいいます。ただし、非課税である通勤手当などは含まれていません。また、正規雇用・非正規雇用にかかわらず、1年を通じて勤務した場合の平均給与となっています。

出典:国税庁|令和2年分 民間給与実態統計調査

年収800万円の手取りはいくら?

総支給額が800万円だとすると、手取り額はいくらくらいになるのでしょうか。ここでは、年収800万円に対する所得税や住民税、社会保険料の目安について解説します。

手取りの目安

手取り額とは、収入から税金や社会保険料を支払って残った金額のことをいいます。税金や社会保険料の額は、収入はもちろん家族構成など個人の事情によっても異なるため、同じ年収でも手取り額が同じとは限りません。手取り額の目安としては、一般的には総支給額の75~85%ほどとされています。したがって、年収800万円の手取り額は600~680万円ほどと考えられます。

所得税・住民税の目安

給与から引かれる税金は所得税と住民税の2種類です。なお、収入から給与所得控除と所得控除を差し引いた金額に対して課税されます。

給与所得控除とは、自営業者でいうところの必要経費にあたるもので、給与所得者については収入に応じて一定の額が経費分として差し引かれます。年収800万円の場合は「収入金額×10%+110万円」が給与所得控除額です。給与所得控除の上限は195万円で、年収850万円を超えると一律になります。

給与所得控除を差し引き、さらに社会保険料控除、配偶者控除、扶養控除などの所得控除を差し引いて、課税対象金額が決定します。たとえば、年収800万円、扶養家族2人(所得のない配偶者、16歳以上19歳未満の子)の場合、年間で天引きされる税金の概算は次のようになります。

●所得税:32万600円

●住民税:39万800円

●合計:71万1,400円

※実際の金額とは異なる場合があります。

実際には個人で加入している生命保険や地震保険などの保険料も所得控除の対象になるため、税額はもっと少なくなるかもしれません。また、住民税は自治体ごとに税率が異なり、居住地によってはやや高くなることもあります。あくまで目安として考えてください。

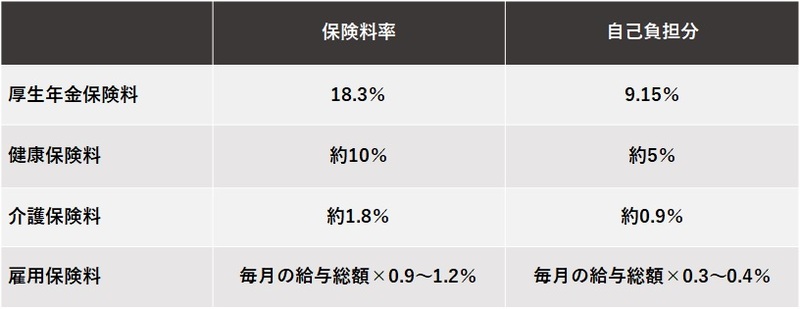

社会保険料の目安

給与から天引きされる社会保険料には、厚生年金保険料・健康保険料・雇用保険料があげられます。また、40~64歳までは介護保険料も天引きされます。なお、厚生年金保険料・健康保険料・介護保険料の基準となるのは、毎年4~6月の報酬月額により算出される「標準報酬月額」です。賞与から天引きされる社会保険料については、税引き前の賞与から1,000円未満を切り捨てた「標準賞与額」が用いられます。

2021(令和3)年度における保険料率は、それぞれ以下のとおりです。

雇用保険料を除くいずれの保険料も雇用主と労働者が折半する仕組みになっているため、自己負担分は本来の保険料率のおよそ半分です。ただし、健康保険料と介護保険料については、所属する健康保険組合によって保険料率や負担割合が異なります。また、雇用保険料は事業によって保険料率が異なりますが、およそ3分の2を雇用主が負担しています。

年収800万円世帯の生活レベルは?

ここからは、公的なデータをもとに年収800万円世帯の消費支出・貯蓄額・持ち家率を紹介します。

消費支出

総務省統計局が公表する家計調査によると、世帯年収751~872万円(勤労者世帯)の世帯主の収入は月平均51万2,937円、配偶者の収入は月平均8万2,231円となっています。家計調査は1人あたりの年収ではなく、世帯全体の収入を対象としたデータです。世帯主が年収800万円のケースもあれば、家族の収入を合算して800万円のケースもあります。

年収800万円世帯での消費支出は月額平均30万2,829円で、内訳は次のとおりです。

出典:総務省統計局|家計調査(家計収支編)

貯蓄額

貯蓄額については、金融広報中央委員会が公表する「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にします。データでは手取り収入別の貯蓄額が紹介されているため、年収800万円の手取り額の目安である600~680万円が含まれる「500~750万円未満世帯」の数値をみてみましょう。

年間収入500~750万円未満の金融資産保有世帯の金融資産保有額は、平均で1,475万円、中央値は850万円です。金融資産保有額の内訳は次のようになっています。

持ち家率

同じく金融広報中央委員会が公表する「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」では、年間収入500~750万円未満世帯の持ち家率は78.2%となっています。そのなかで、自分で家を購入した人の割合は65.1%、相続や贈与で家を取得した人の割合は13.0%です。

なお、住宅取得必要資金は平均で3,172万円、そのうち自己資金が973万円、借入金が2,199万円とされています。

出典:金融広報中央委員会|家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)

まとめ

年収800万円の場合、手取り額の目安は600~680万円ほどとなります。公的なデータからは、年収800万円の世帯では消費支出や貯蓄額、持ち家率も高めであることがわかりました。1人あたりの年収で考えると、給与所得者で年収800万円を超える人は全体の9.2%、そのうち800万円超 900万円以下の人の割合は給与所得者全体の2.8%です。割合からみても、年収800万円の人は高所得者といえるでしょう。

(最終更新日:2022.03.23)

無料シミュレーション

この記事が気に入ったらシェア