住宅購入の判断に大いに関係する住宅ローン。不動産や金融について多くの知見をもつ、公認会計士ブロガー千日太郎さんより、2022年4月の住宅ローン金利について世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、解説いただきます。

2021年2月には米国インフレ懸念からFRBが利上げペースを上げるとの観測が強まり、国内金利に波及したことで2022年3月の【フラット35】買取型の金利は大きく上昇しました。

その後2022年2月24日にはロシアがウクライナに侵攻し、地政学リスクの高まりから長期金利が再び下がってきています。こうした状況下で2022年4月の【フラット35】金利はどうなるのか、その動向を予想します。

ウクライナ侵攻がFRBの利上げペースに与える影響

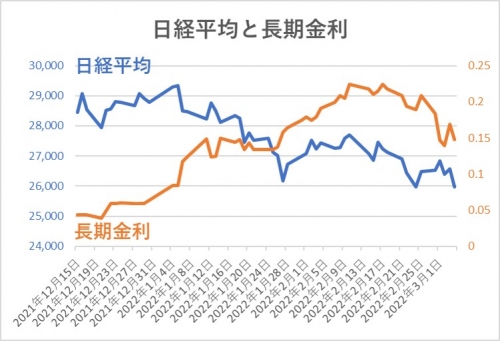

2021年12月15日から2022年3月4日までの日経平均株価と長期金利の動向をグラフにしました。

青い折れ線グラフの日経平均株価については、ウクライナ侵攻の前から右肩下がりに下がり続けています。これはコロナ環境下に米中央銀行が早期利上げを行うことによる経済への影響を懸念したためです。さらにウクライナ侵攻によって下がっています。

オレンジの折れ線グラフは日本の長期金利を表しています。長期金利の急上昇が波及して急上昇しています。0.2%を超えたあたりで高止まりしていましたが、ウクライナ侵攻後は大幅に下がっています。

債券価格と金利(利回り)の間には負の相関関係があり、逆方向に動きます。債券価格が上がると利回りが下がり、債券価格が下がると利回りが上がります。長期金利が下がっているのはウクライナ侵攻による地政学リスクの高まりとロシアへの経済制裁による景気悪化の見通しから、投資家が安全資産である国債を買ったためです。

ただし3月には米政策金利の利上げが予定されています。米連邦準備理事会(FRB)のパウエル議長は3月2~3日の議会証言で3月の利上げを明言していますが、利上げ幅を0.25%と特定することでウクライナ情勢への懸念をつのらせる市場に対して配慮を見せています。予定どおり利上げするにしても今後の利上げペースは緩やかになる可能性があります。

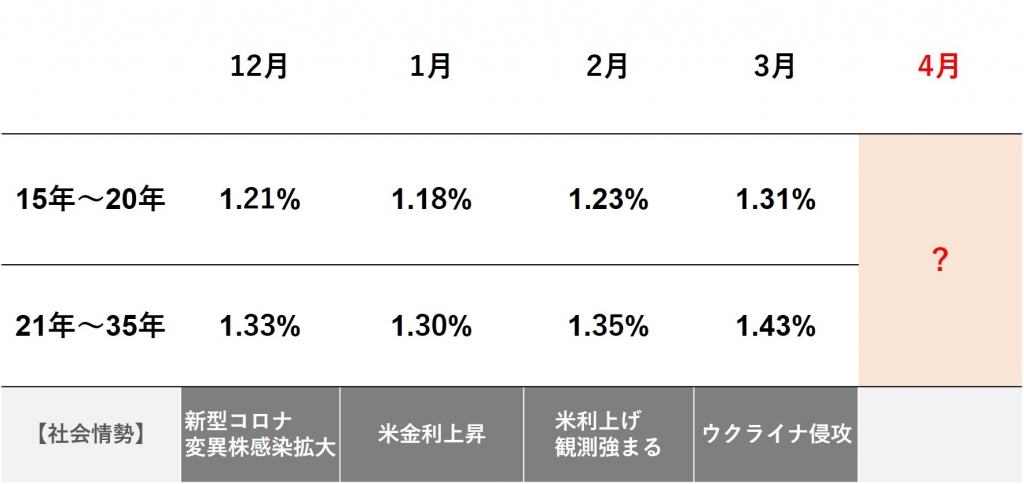

今後の長期金利の動向と【フラット35】の2022年4月金利動向の関係

3月中のウクライナ情勢が緊迫の度合いを増していくならば、長期金利は下がり2022年4月の【フラット35】の金利も下がる可能性があります。

特に【フラット35】の金利は金融市場の影響を受けやすいのです。文末の【フラット35】(買取型)の資金調達の仕組み(※記事最下部参照)からすると、住宅金融支援機構が毎月発行する機構債の表面利率が発表されるタイミングで長期金利が下がっていると、機構債の表面利率が下がるため、【フラット35】の融資金利も下がる形です。

過去の長期金利の推移と【フラット35】の金利推移

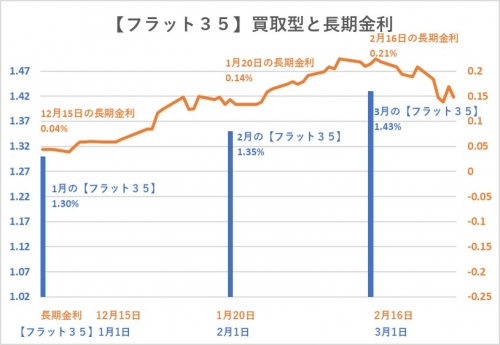

2021年12月15日から2022年3月4日までの長期金利と【フラット35】買取型の金利推移を振り返ってみましょう。青い棒グラフ(左の軸)が【フラット35】買取型で、オレンジの折れ線(右の軸)が長期金利です。

長期金利(オレンジの折れ線)の縦軸と、【フラット35】買取型の金利(青い棒グラフ)の縦軸を同じレンジに合わせています。ふつうはオレンジの折れ線と青い棒グラフが接するようにして推移するのですが、特に2月と3月は長期金利の急上昇に対して【フラット35】の金利が低く抑えられているため、間隔が空いています。

急激な金利上昇を抑える理由は住宅金融支援機構が取り扱う公的融資だからですが、2月3月のような急上昇を抑えた後は、長期金利が下がっても前月以前に上昇を抑えた分だけ【フラット35】の金利は下がりにくい傾向があります。この間隔がクッションになっているのです。

目下の長期金利はウクライナ情勢によって下がる局面も見られますが、2022年1月から3月にかけての【フラット35】金利上昇が抑えられた分だけ、4月以降の【フラット35】金利は下がりにくい可能性が考えられます。

金利上昇局面の対策と計画

2022年3月時点では国内金利の上昇に乗じ、住宅ローン固定金利を引き上げた民間金融機関が多くなっています。目下の長期金利は下がる局面も見られますが、これからのウクライナ情勢の動向によってはセオリー外の動きで上昇に転ずる可能性もあります。そのため、急激な金利上昇に対して住宅ローンの金利上昇を抑える傾向のある、【フラット35】で審査を通しておくことはリスクヘッジとなるでしょう。

また、金利が想定外に上昇したとしても吸収できる、無理のない資金計画を立て、実行していく必要があります。住宅ローンの返済計画は無理せず、できるだけゆとりあるようにしてください。

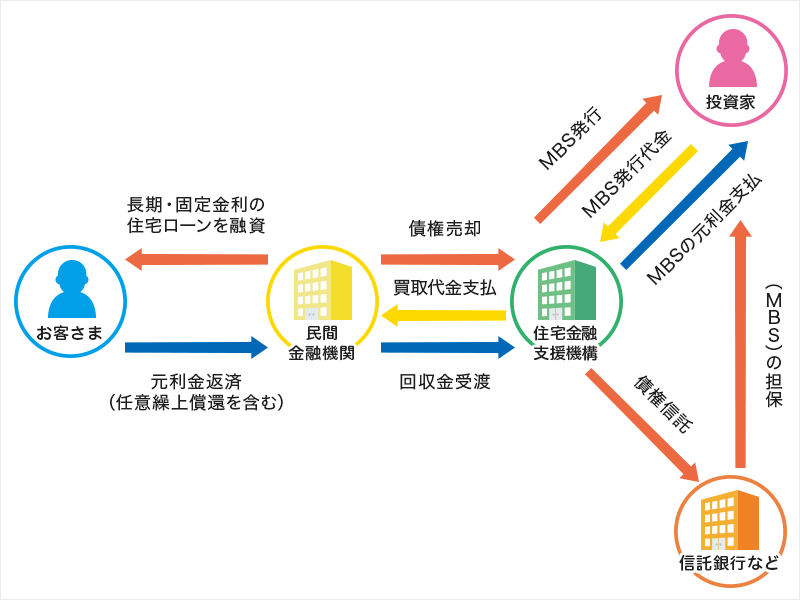

※参考【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、上図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する傾向があります。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション

この記事が気に入ったらシェア