年収とは税引き前の給与・賞与の総支給額のことです。年収700万円は比較的高所得のように感じますが、実際の生活はどうでしょうか。今回は給与所得者を対象に、年収700万円の手取り額や税金などの目安を解説します。

年収700万円の人の手取り額

給与所得者の場合、給与・賞与など総支給額の75~85%ほどが手取り額の目安といわれています。年収700万円なら、525~595万円ほどです。同じ年収でも手取り額に幅があるのは、人によって税金や社会保険料の額が異なるためです。

所得税や住民税、社会保険料の計算方法と年収700万円に対する支払い額の目安について解説します。

年収700万円の人が支払う社会保険料

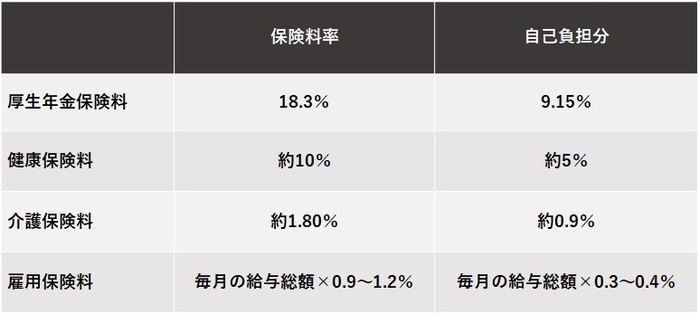

給与所得者が支払う社会保険料は、厚生年金保険料・健康保険料・雇用保険料の3種類です。また、40~64歳の場合はさらに介護保険料が加わります。

年収をベースとする税金と違い、雇用保険以外の社会保険料の計算には4~6月の給与平均から算出する標準報酬月額が用いられます。賞与については、税引き前の賞与から1,000円未満を切り捨てた標準賞与額で計算します。いずれも雇用主と労働者が折半する仕組みです。

2021(令和3)年度における保険料率は、それぞれ以下のとおりです。

配偶者や扶養家族がいない40歳未満の給与所得者の場合、年収700万円に対する社会保険料の目安は次のようになります。

・厚生年金保険料:約64万円

・健康保険料:約35万円

・雇用保険料:約2万円

なお、健康保険料と介護保険料は健康保険組合によって料率や負担割合が、雇用保険料は勤務先の事業によって料率が異なります。

上記を合計すると、年収700万円の人が支払う社会保険料は約101万円となります。

年収700万円にかかる所得税

所得税は年収ではなく課税所得金額に課される税金です。課税所得金額とは、年収から必要経費や社会保険料などを差し引いた残りの金額をいいます。給与所得者の必要経費に該当するのが給与所得控除です。

給与所得控除額は年収に応じて6つの区分に分けられ、それぞれに異なる金額(計算式)が定められています。年収700万円の給与所得控除額は180万円です。そこから所得控除(社会保険料控除・基礎控除・配偶者控除・扶養控除など)を差し引いた額が、所得税の対象となる金額(課税所得金額)になります。

年収700万円の場合、社会保険料控除額は約101万円、基礎控除が48万円であるため、課税所得金額は以下のとおりです。

371 万円=700万円-180万円-101万円-48万円

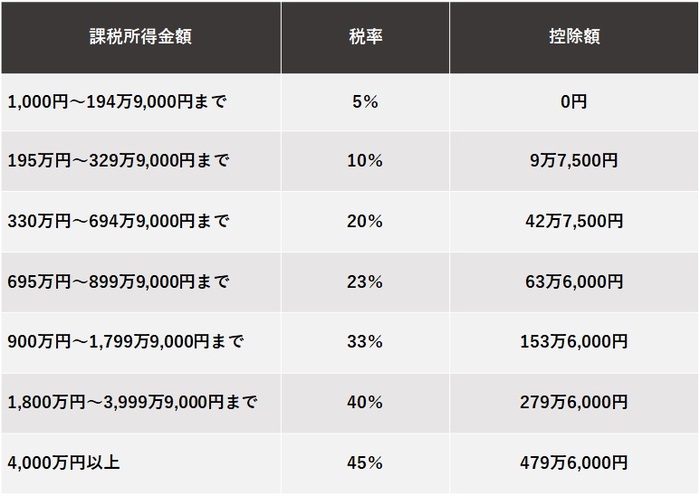

所得税は累進課税のため、次のとおり課税所得金額に応じた7段階の税率が設けられています。

課税所得金額は371万円であるため、税率20%控除額42万7,500円を適用すると、所得税額は31万4,500円です。ただし、適用される控除によって厳密な所得税額は異なります。

年収700万円にかかる住民税

住民税の税率と内訳は以下のとおりです。

・所得割:課税所得金額×(税率10%(※1)

・均等割:年額5,000円(※2)

※1:区市町村民税6%+都道府県民税4%

※2:区市町村民税3,500円+都道府県民税1,500円

所得割の税率は原則10%ですが、自治体によってやや税率が異なります。均等割は一定以上の収入がある住民に対して所得に関係なく一律で割り当てられる税額です。通常は4,000円ですが、2014(平成26)~2023(令和5)年度は、防災施策のための増税分として1,000円がプラスされ5,000円になります。

年収700万円(経費・給与所得控除180万円、所得控除200万円)を例に住民税を計算してみましょう。

所得割:(700万円-180万円-200万円)× 10% = 32万円

均等割:4,000円 + 1,000円 = 5,000円

住民税:32万円 + 5,000円 = 32万5,000円

社会保険料、所得税、住民税を合計すると、101万円+31万4,500円+32万5,000円=164万9,500 万円です。そのため、年収700万円の人の手取りは、約5 35万500円であることがわかります。ただし、人によって受けられる控除の種類などが異なり、厳密には上記と異なる場合がある点には注意してください。

年収700万円の人の生活実態

ここからは、公的なデータを参考にした年収700万円世帯の生活実態を紹介します。

年収700万円の人の割合

国税庁の「民間給与実態統計調査」によると、2020(令和2)年における年収700万円前後の給与所得者(1年を通じて勤務)の割合は、次のようになっています。

なお、この調査は民間企業を対象としているため、公務員や自営業者のデータは含まれていません。

出典:国税庁|令和2年分 民間給与実態統計調査

年収700万円の人の平均支出額

ここでは、総務省統計局の「家計調査」を参考に、2020(令和2)年における勤労者世帯の平均支出額を紹介します。年収700万円(660~751万円)世帯の平均支出額は29万5,312円でした。おもな項目別の支出額は次のとおりです。

世帯人員の勤労世帯平均は2.57人であるのに対し、年収700万円世帯は3.07人です。食費や光熱費などは多いですが、持ち家率が高くなるため、家賃などの住居費は平均よりも少なめです。

出典:総務省統計局|家計調査(家計収支編)

年収700万円の人が組める住宅ローンの目安

住宅ローンの返済額は、給与の手取り額25%ほどを目安にするとよいといわれています。年収700万円で手取り額が525万円とすると、返済額目安は年間131万2,500円になります。返済期間35年とすると、約4,600万円の借り入れが可能となる計算です。

ただし、住宅ローン以外の借り入れがある場合は、返済負担率(返済比率)に注意してください。返済負担率とは、年収に占める年間返済額の割合のことです。住宅金融支援機構の調査では、返済負担率15~20%以内で住宅ローンを利用している人が最も多いとされています。

出典:住宅金融支援機構|住宅ローン利用者調査(2020年11月調査)

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

年収700万円の人におすすめの節税方法

同じ年収でも、納税額を軽減することで自由に使える手取り額を増やせます。この項目では、年収700万円の人にぜひ行ってほしい節税方法を紹介します。

確定拠出年金

iDeCo(イデコ)の名称で知られる「個人型確定拠出年金」は、掛金を自ら運用して、運用益を年金とあわせて受け取れる私的年金制度です。掛金は全額所得控除の対象であり、運用益も非課税です。また、年金として受け取る際も一定額まで非課税が認められるなど税制上のメリットが大きくなっています。

参考:iDeCo公式サイト

各種控除

給与所得者の場合、基本的には年末調整で納めすぎた税金の還付が受けられます。ただし、次の4つは年末調整の対象外となるため、確定申告を行わなければ還付が受けられないことに注意してください。

・雑損控除

・医療費控除

・住宅借入金等特別控除(住宅ローン控除)

・寄付金控除

参考:国税庁|給与所得者の確定申告

ふるさと納税

ふるさと納税では、2,000円を超える部分の寄付金については、所得税の還付や住民税の控除が受けられます。ただし、所得に応じて寄付の上限額が設けられています。上限を超えた部分は還付や控除の対象外です。

参考:総務省|ふるさと納税ポータルサイト

まとめ

年収700万円の給与所得者の手取り目安は、525~595万円ほどと考えられます。同じ年収でも状況によって控除額が異なるため、手取り額には差が生じます。所得税や社会保険料の金額は源泉徴収票に記載されているので、ぜひ確認してみてください。

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア