「年収600万円」と聞くと年間600万円の収入が手に入るように感じますが、実際にはそこから税金などが差し引かれるため、手元に残る金額は少なくなります。この記事では、年収600万円の人が実際手にすることができる手取り額や、生活レベルについて解説します。

年収600万円の人の手取り

手取りとは、年収から、所得税、住民税、社会保険料などを差し引いた金額のことです。年収600万円の場合、手取り額はだいたい460~470万円になります。

続いて、それぞれの税金がどれくらい差し引かれるのか解説します。

年収600万円の人が支払う社会保険料

社会保険料は厚生年金保険料、健康保険料、雇用保険料、介護保険料(40~64歳の人のみ)からなります。

厚生年金保険料は月々の給与と賞与に対して定められた保険料率をかけ、それを雇用者と被保険者と折半して支払います。令和4年現在、保険料率が18.3%で固定されているため、年収600万円(月収50万円の場合)の人が支払う厚生年金保険料は年間54万9,000円です。※給与と賞与の割合によって、実際支払う厚生年金保険料は異なります

健康保険料や雇用保険料も標準報酬月額・標準賞与額×保険料率で算出されます。健康保険の場合、料率が都道府県ごとに異なりますが、年収600万円であれば年間30万円ほどが目安です。また、雇用保険料は一般事業を営む企業であれば労働者負担は0.3%。年収600万円の人なら年間1万8,000円程度となります。

介護保険料の労働者負担は0.9%で、年間5万4,000円ほどです。

上記を合計すると、年収600万円の人が支払う社会保険料は年間86万7,000円(40~64歳の場合は92万1,000円)程度です。

社会保険料は加入する健康保険組合によっても異なります。そのため、年収600万円の人が支払う社会保険料は90万円前後と考えておくとよいでしょう。

年収600万円の人が支払う所得税

所得税は以下の計算式で求めます。

所得税額=※課税所得金額×税率-税額控除額

※課税所得金額=給与所得(総支給額-非課税の手当-給与所得控除額)+その他所得(ある場合のみ)-所得控除

給与所得控除額は、収入金額に応じて計算式が変わります。年収360万1円から660万円までは「収入金額×20%+44万円」であるため、年収600万円で当てはめると164万円です。

ただし、給与等の収入金額が660万円未満の場合は、「年末調整等のための給与所得控除後の給与等の金額の表」で給与所得控除額が決められます。正しく割り出すためには、上記の計算式ではなく「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)」を参照してください。

次に、適用される所得控除は配偶者や扶養家族の有無、かかった医療費や加入している保険などによって異なります。そのなかで誰にでも適用されるものは、基礎控除と社会保険料控除でしょう。年収600万円の場合、基礎控除額は48万円、社会保険料はおよそ90万円になります。

したがって、年収600万円の場合の課税所得金額は以下のとおりです。

298 万円=600万円-164万円-48万円-90万円

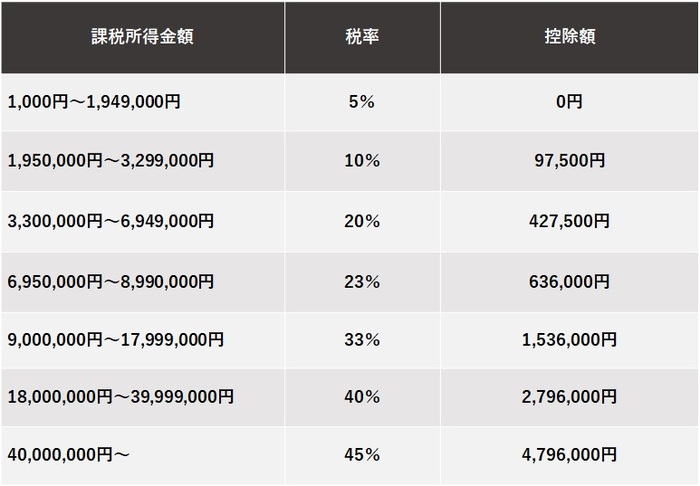

「課税所得金額」が確定したら、下表の税率・控除額から所得税額が求められます。課税所得金額が298 万円の場合は税率10%、控除額9万7,500円が適用されます。したがって、年収600万円の人の所得税額は20万500円です(実際は受ける控除、給与と報酬の割合等個人の状況によって異なります)。

年収600万円の人が支払う住民税

住民税も所得税と同じく、年収から給与所得控除や各種控除を差し引いて課税所得金額を算出します。住民税の場合、給与所得控除額は所得税と同じですが、基礎控除額は異なり43万円となっています。

住民税の税率は住んでいる自治体によって異なるケースもありますが、標準税率は10%です。課税所得金額×10%により、所得金額に応じて課税される住民税(所得割)を計算できます。さらに、一定以上の収入がある住民に対して課される「均等割」分を加えることで、住民税額が算出できます。

年収600万円の人であれば、住民税額は年間30万円ほどになるでしょう。

社会保険料、所得税、住民税の額を合計すると約140万円となり、手取りは約460万円と算出できます。ただし、実際は適用される控除によって異なります。

年収600万円の人の生活イメージ

年収600万円だと手取りは約460万円となりますが、どれくらいの生活水準だと考えればいいのでしょうか。ここからは年収600万円の人の生活イメージを解説していきます。

年収600万円の人がもらえる毎月の給与

上記で紹介したとおり、年収600万円の人の手取り額は460万円ほどです。月ごとで考えると約38万円が手元に入るということになります。

ただし、多くの給与所得者は年1〜2回の賞与(ボーナス)を受け取っています。ボーナス分も年収に含まれますので、それも考慮して月々の手取り額を計算しなければなりません。仮にボーナスが年2回、合わせて4ヶ月分である場合、毎月の手取り額は30万円ほどとなります。

年収600万円の人の平均的支出額

年収600万円の人の生活レベルを考えるにあたって、平均的な支出額についても見ていきます。総務省統計局の家計調査によると、年収500万円~609万円の世帯の平均消費支出額は毎月25万4,889円でした

おもな項目ごとの月間支出額は以下のとおりです。

住居費は22,304円で安く感じるかもしれませんが、これは持家率が74.2%と高く、家賃など毎月の住居費がかかっていない人が多いためです。

年収600万円の人が組める住宅ローン

年収600万円の人が住まいを購入するために住宅ローンを組む場合、どれくらい融資を受けられるのでしょうか。住宅金融支援機構が実施した「2020年度 【フラット35】利用者調査」によると、住宅購入の所要資金が世帯年収の何倍にあたるかを表した「年収倍率」は全国平均で次のとおりとなっています。

住宅を購入する人は年収に対して5.5〜7.4倍の融資を受けています。よって、年収600万円の人が組める住宅ローンの金額は3,300〜4,400万円程度が目安です。

年収600万円の人の生活感

続いては、年収600万円の人の生活水準がどのようなものなのか、生活の実態を解説していきます。

1人暮らし

1人暮らしで年収600万円の場合、余裕のある暮らしができると考えられます。ボーナスが年2回・合計4ヶ月分とした際の月の手取り額約30万円を基準に、代表的な生活費の内訳を紹介します。実際は居住地や状況によって変動するため、あくまで一例として参考にしてみてください。

10万円程度の家賃でも十分に支払えるだけでなく、月10万円近く貯金も可能です。貯金しながらでも趣味や衣服などにも、比較的自由にお金を使えるでしょう。

2人暮らし

2人暮らしで年収600万円の場合、食費や光熱・水道費などが1人暮らしに比べて増えるため、少し節約を意識した生活が必要です。1人暮らしの想定と同様、手取り額約30万円として生活費の内訳を考えてみましょう。

家賃を10万円として考えると、貯金に回せるのは月4.5万円ほど。趣味や好きなことにお金を使うには食費を抑える必要があるため、外食を頻繁にはできず、普段は自炊が基本となります。また、光熱・水道費や交通・通信費といったインフラ費用の節約も重要になるでしょう。

子どもがいる世帯

最後に、就学前の小さな子どもが1人いる3人暮らしの場合の内訳について見ていきます。これまでと同じく、毎月の手取り額は約30万円とします。

家賃または住宅ローンが月10万円とすると、かなり節約が必要になることがわかります。月3万円の貯蓄をしつつ生活は成り立っていますが、決して贅沢はできません。将来に備えて貯金に回したいと考えるのであれば、食費や衣服・日用品費などの節約を日頃から意識したいところです。

子どもがいると、ある程度の広さのある物件に住む必要があるため、駅から遠い物件や家賃の低いエリアを選ぶなどして、家賃や住居費を抑えることも大切です。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

まとめ

国税庁「令和2年分 民間給与実態調査」によると、給与所得者の平均給与は433万円。年収600万円といえば余裕があるように思いますが、実際には所得税・住民税・社会保険料などが差し引かれるため、年間の手取り額は460万円ほどになります。

1人暮らしであれば余裕のある生活もできますが、家族の人数が増えてくると、将来に備えるためにも節約を意識したほうがいいといえるでしょう。

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア