退職金がどのくらいもらえるのか気になっている人もいるでしょう。退職金の金額は企業規模や学歴、勤続年数、退職理由などによっても変わってきます。

そこで今回は、退職金の平均・相場について解説するだけでなく、実際に退職金を受け取った場合の使い道についてもくわしく説明します。

退職金の金額はどのように決まる?

退職金の支給有無は法律で定められているわけではなく、退職金を支給する場合の算定方法も企業によって異なります。

一般的に企業規模が大きいほうが、退職金が高くなる傾向があります。

また、同じ企業に勤めていても、学歴や勤続年数、退職理由などによって退職金の金額が変わってきます。一般的に高卒よりも大卒・大学院卒のように学歴が高い人や、勤続年数が長い人のほうが退職金の金額が高い傾向といえるでしょう。

また、自己都合の退職よりも会社都合の退職のほうが、たいてい退職金の金額が高くなります。早期優遇退職制度を利用して退職すると、退職金が上乗せになる場合もあります。

【退職理由別】退職金の平均・相場

ここでは、大学・大学院卒のデータをもとに、定年退職や会社都合退職、自己都合退職、早期優遇退職それぞれの退職金の平均、相場を紹介します。企業規模、勤続年数に関しては表形式でまとめているので参考にしてください。

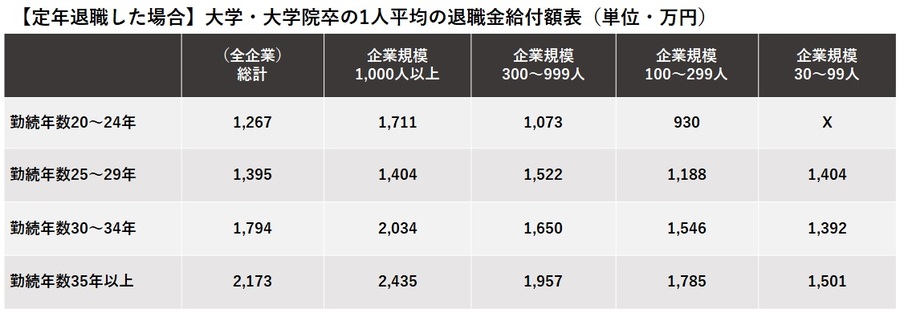

定年退職した場合

企業に定年制がある場合、決められた年齢に達すると退職になります。

従来は60歳を定年とするのが一般的でしたが、現在は定年退職の年齢を引き上げる企業も増えています。企業によっては再雇用制度を設け、定年退職後も引き続き雇用するケースも少なくありません。

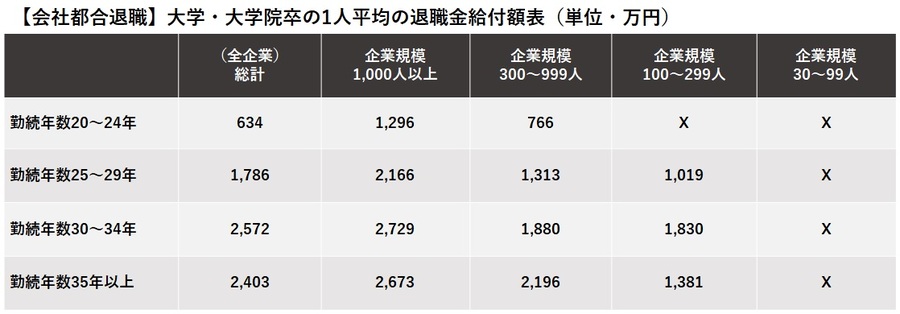

会社都合で退職した場合

会社都合の退職とは、経営破綻や業績悪化などにより退職を余儀なくされるケースをいいます。勤務地の移転により通勤できなくなったり、希望退職に応じたりした場合なども含まれます。

自己都合では退職金が減額されることがありますが、会社都合であれば全額支給されるのが一般的です。

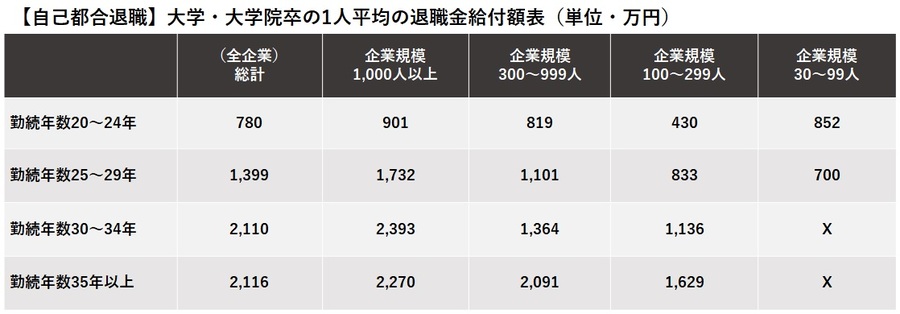

自己都合で退職した場合

自己都合退職とは、転職や引っ越し、結婚や妊娠など、労働者側の都合で退職することをいいます。会社都合の退職とは異なり、退職金が減額になるケースが多いでしょう。

ただし、企業年金基金や確定拠出年金の制度を利用して積み立てた退職金は、原則、離職理由による減額はありません。

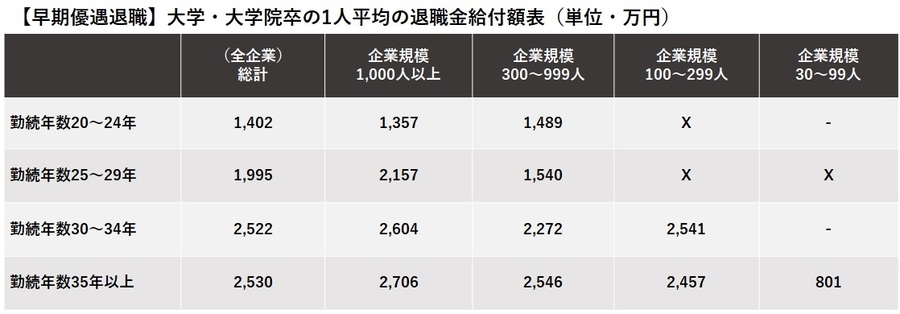

早期優遇退職制度を利用して退職した場合

早期優遇退職とは、一定期間勤務した社員を対象に、通常の定年よりも早い退職を促す制度です。業績悪化などによるコストカットのために行われる「希望退職」とは違い、福利厚生の一環として行われています。企業によっては、通常よりも退職金を多く支給することもあります。

ただし、失業保険を受給する場合は「自己都合」となるため、原則として会社都合よりも支給日数が少なくなります。

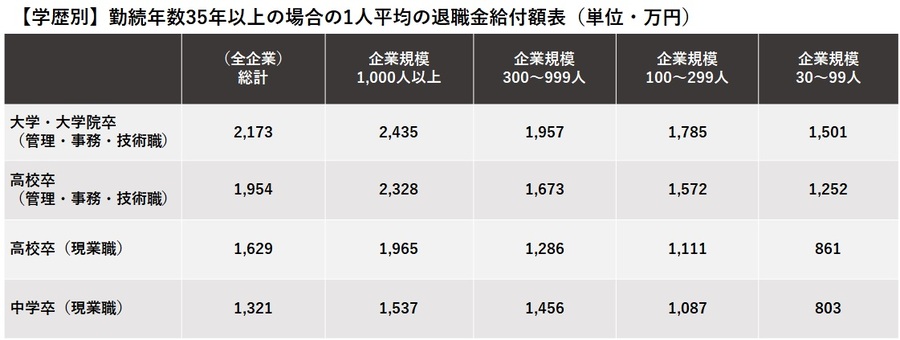

【学歴別】退職金の平均・相場

学歴別に退職金の平均額をみると、学歴が高いほど退職金が多いことがわかります。大学、大学院卒の場合は平均で2,000万円以上支給されているのに対し、高校卒・中学卒では平均2,000万円に満たない状況です。

ただし、1,000人規模以上の企業に勤め、勤続年数が35年以上の場合は、高校卒でも平均で2,000万円程度の退職金が支給されています。

公務員の退職金は平均いくら?

国家公務員の退職金は国家公務員退職手当法、地方公務員の退職金は各自治体の条例により定められています。

内閣官房が公表している「退職手当の支給状況」によると、令和2年度の国家公務員の退職金は全体で平均1,023万9,000円、定年退職の退職金の平均は2,142万1,000円です。

総務省の「令和2年地方公務員給与の実態 調査結果の概要」によると、地方公務員の退職手当の支給額は全地方公共団体の平均で1,058万1,000円となっています(令和元年度、全職種、自己都合退職を含む)

このうち定年退職(60歳)の場合は、一般職員で平均2,130万9,000円(都道府県2,179万8,000円、市が2,119万5,000円、指定都市が2,111万1,000円、町村が2,025万2,000円)となっています。

出典:退職手当の支給状況|内閣官房

出典:令和2年地方公務員給与の実態|総務省

退職金をどのように活用する?

受け取った退職金はどのように使えばいいのでしょうか。ここでは退職金の主な使い道として、住宅ローンの返済、老後の生活資金、資産運用の3種類に分けて解説します。

住宅ローンの返済

住宅ローンの残高が残っているなら、退職金を返済に回すという選択肢が考えられます。その場合は一括返済以外にも、一部返済して返済期間を短縮する期間短縮型や、月々の返済額を減らす返済額軽減型もあります。

退職金を全額住宅ローンの返済に充てると、老後の生活資金が少なくなるおそれもあるため、退職後のライフプランに合わせて、無理のない現実的な返済方法を決める必要があるでしょう。

老後の生活資金

総務省統計局の「家計調査」によると、二人以上の無職世帯における月平均の消費支出は65~69歳が約26万円、 70~74歳で約24万円、75~79歳で約22万円などとなっています。老齢年金だけで生活費がまかなえない場合、マイナスになる分は貯蓄から支出することになるでしょう。

退職金としてまとまった金額を受け取ることができれば、月々の生活費の足りない分を取り崩せますし、予定外の冠婚葬祭費用や医療費にも備えられます。

このように退職金は、老後の生活を支える重要な資金となります。

出典:家計調査|総務省統計局

資産運用

退職金の一部を資産運用に回す方法もあります。ただし、退職金は老後の生活資金として必要なケースも多いため、リスクの低い資産運用がおすすめです。資産運用は元本が保証されないため、「可能な限り減らさないこと」を第一に考えましょう。

投機性が高い仮想通貨やFX、株式投資のデイトレードのような運用方法は避け、定期預金や国債など、リスクの低い運用方法を検討することが大切です。

まとめ

今回は退職金の平均額について解説しました。退職金の平均・相場は、企業規模が大きいほど高くなる傾向があります。学歴が高い人、勤続年数が長い人もより高額となります。

ただし、退職金制度は企業によっても異なるため、いくらもらえるのか、いつもらえるのかなど、気になることがあれば就業規則などで確認しましょう。

退職金を受け取った後は、住宅ローンの返済や老後の生活資金、資産運用など、ライフプランに合わせた計画的な使い道の検討がポイントです。

(最終更新日:2022.04.04)

無料シミュレーション

この記事が気に入ったらシェア