世界的な金利上昇の気配が強まり、住宅ローン金利も上昇するのではないかという予想から、固定金利型の住宅ローンを希望する人が増えているそうです。これまでは、変動金利型を選択する利用者が多かった住宅ローン。この変化、果たしてどこまで続くのでしょうか。

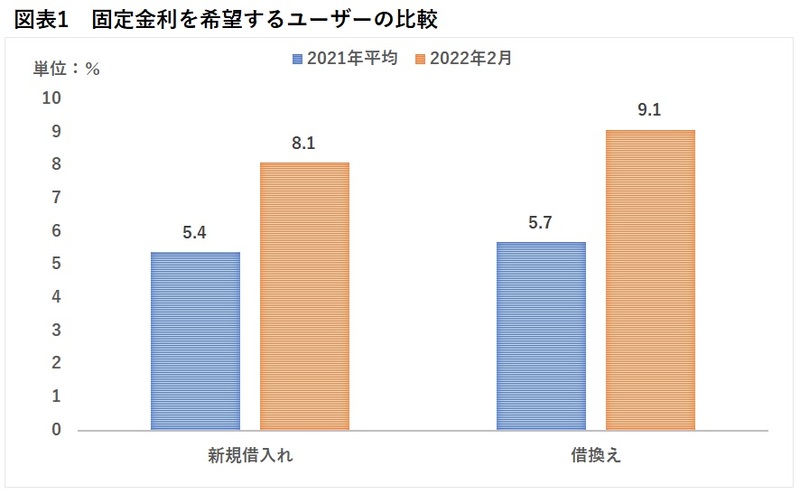

固定金利を利用する人が昨年と比較して1.5倍増に

オンライン住宅ローンサービスのモゲチェックによると、固定金利型ローンを希望する利用者は2021年に新規借入れ全体の5.4%、借換えは5.7%だったのですが、直近2022年2月にはそれぞれ8.1%と9.1%に増えているそうです。増加の割合で計算すると固定金利型希望者が新規借入れは昨年比1.5倍に、借換えでは昨年比で約1.6倍に増えていることになります。

モゲチェックの取締役COOの塩澤崇氏はホームページでの解説において、「金利が上がる前に固定金利を借りて、金利上昇リスクを回避したいというユーザー心理の現れと考えていいでしょう」とコメントしています。

「固定金利」を取り巻く現状とは?

住宅ローンには、市中の金利動向によって適用金利が変わる「変動金利型」と、一定期間あるいは完済まで金利が固定される「固定金利型」があります。変動金利型は短期金利に連動し、固定金利型は長期金利に連動します。

2021年の後半から、コロナ禍後の景気回復への期待や世界的な原油高騰などの影響で物価が上昇しました。この物価上昇を抑制するためこれまでの金融緩和策から金融引き締め策に転じる国が増え、長期金利が上がり始めています。

金融市場で長期金利の上昇傾向が強まり、長期金利に連動する固定金利型の住宅ローン金利も上昇しました。

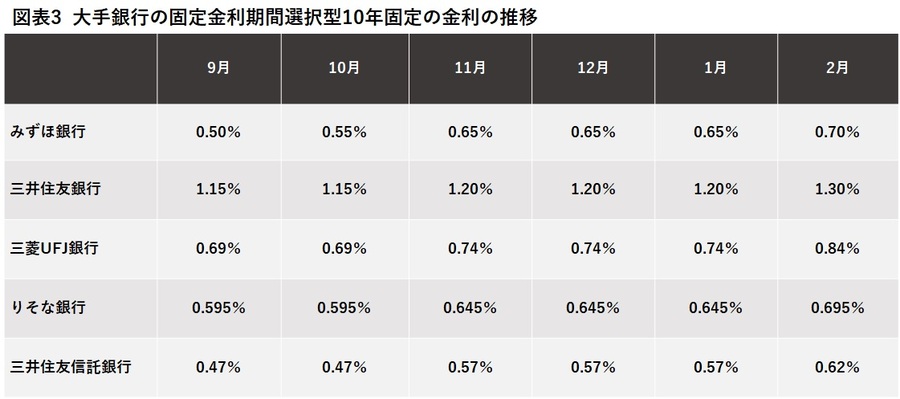

10年固定の金利を大手5行が一斉に引上げ

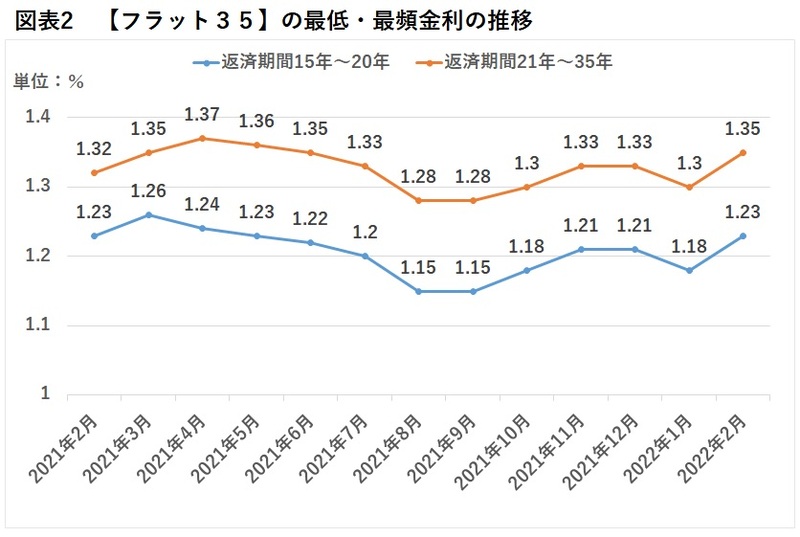

2022年2月には住宅金融支援機構が民間機関と提携して実施している【フラット35】の金利が前月に比べて0.05ポイント上昇しました。ひと月で0.05ポイントも上がるのは2020年1月に0.06ポイント上がって以来のことです。【フラット35】は、完済まで金利が確定している全期間固定金利型ですから、長期金利上昇に連動して金利が引き上げられたわけです。

また、長期金利に連動する民間住宅ローンの固定金利期間選択型の指標金利とされる10年固定の金利も上昇しました。前月に比べてのアップ率をみると、大手5行のなかでも比較的金利水準が低いみずほ銀行、りそな銀行、三井住友信託銀行の上げ幅は0.05ポイントですが、やや高めの三井住友銀行、三菱UFJ銀行は0.10ポイントの引き上げになっています。

大手銀行が固定金利期間選択型の10年固定の金利を引き上げるときには、引き上げ幅が0.05ポイントのことが多いのですが、今回は0.10ポイントのところもあり、しかも5行一斉に引き上げというのも最近ではなかったことです。

住宅ローン全体を見ると2021年までは変動金利型が7割

2021年までは金利が高まると懸念される状況がまったくといっていいほどなかったので、ほとんどの人が変動金利型の住宅ローンを利用していました。

たとえば、住宅金融支援機構の「住宅ローン利用者の実態調査」によると、2021年10月調査では住宅ローン利用者のうち67.4%の人が変動金利型を利用し、固定金利型の固定金利期間選択型は21.7%、全期間固定金利型は10.9%でした。変動金利型利用者は2018年には60%台に乗せたあと、2019年調査ではいったん60%を切ったものの、2020年以降は60%台をキープしています。2021年4月調査と2021年10月調査では、60%台の後半まで増えてきました。

調査機関や調査対象にもよりますが、変動金利型の利用者が8割を超えるとする調査もあるほどです。

変動金利の現状はまだ上昇気配なし

金利の動向に敏感な人は、早くも先々の金利上昇に備えて、まだ金利の低い段階で将来にわたる金利を固定させてしまおうとしているわけです。

注意しておきたいのは変動金利型の住宅ローン金利はまだ上がっていませんし、2022年2月現在、上がる気配はないという点です。

先に触れたように、変動金利型の住宅ローンは短期金利に連動します。短期金利は政策金利であり、目下のところ日本銀行が短期金利を引き上げる可能性は極めて低く、主要銀行の短期プライムレートは2009年1月から1.475%に据え置かれたままです。変動金利は、多くの銀行で短期プライムレート+1.0ポイントとされ、店頭表示の基準金利は長く2.475%が続いています。

実際の適用金利はここから金利が優遇され、最優遇金利は0.3%台から0.4%台の銀行が多くなっています。

住宅ローン利用は先行きの見極めが大切

変動金利型と固定金利型では、金利水準が0.5%から1.0%ほど異なっています。固定金利型のほうが金利水準が高いのです。

「近い将来、変動金利型の金利が0.5%から1.0%程度上がる可能性が高い」とみるのであれば、変動金利型ではなく固定金利型を利用して、現在の低金利で金利負担を固定することが得策です。

しかし、「変動金利型の金利が上がるにはまだ時間がかる」と考えるのであれば、固定金利型にすると金利負担が大きいため、変動金利型を選ぶといった手もあります。

長期金利や固定金利型住宅ローン金利の上昇は始まったばかりであり、このまま一直線に上がり続けるのか、いったん停滞あるいは下落するのか予断を許しません。これから住宅ローンを利用する人は、そのあたりの先行きを見極めながら、どのタイプにするのかを決める必要があります。

【いま借りると返済額はいくら?】

最新金利の住宅ローンシミュレーションは>>こちらから無料でチェック可能>>

無料シミュレーション

この記事が気に入ったらシェア