2021年の全国の新築マンション発売戸数は3年ぶりに前年を上回り、コロナ禍前の水準を超えたと民間の発表がありました。(※) 一方で、2022年は金利上昇が注目され、住宅購入を検討するうえでは経済の情勢も気になるところです。2022年3月の【フラット35】金利はどうなったのでしょうか。動向をお伝えします。

※不動産経済研究所調べ

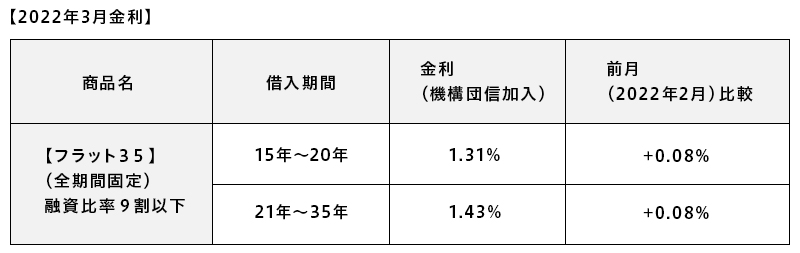

2022年3月の【フラット35】金利

今月の全期間固定金利型住宅ローン【フラット35】(買取型)の金利(最低金利)は融資率9割以下、返済期間21~35年、機構団信加入で1.43%となり2月から0.08ポイント引き上げに。融資比率9割以下・返済期間15~20年の金利は1.31%と、同様に0.08ポイントの引き上げとなりました。

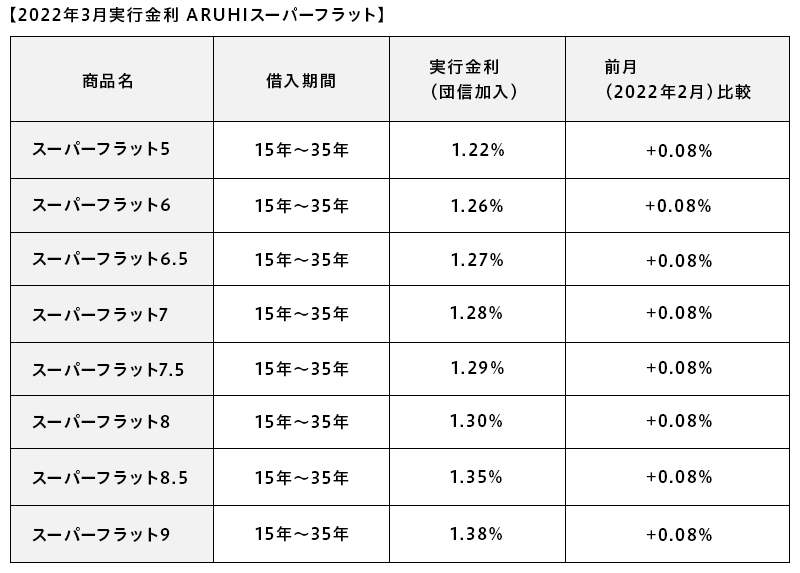

ARUHI住宅ローンの実行金利一覧

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHIフラット35よりさらに低金利で利用できる、ARUHIスーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHIスーパーフラット5」(※団信込み)は1.22%。

物件価格の4割以上の頭金があれば利用できる「ARUHIスーパーフラット6」(※団信込み)は1.26%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHIスーパーフラット6.5」(※団信込み)は1.27%。

物件価格の3割以上の頭金があれば利用できる「ARUHIスーパーフラット7」(※団信込み)は1.28%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHIスーパーフラット7.5」(※団信込み)は1.29%。

物件価格の2割以上の頭金があれば利用できる「ARUHIスーパーフラット8」(※団信込み)は1.30%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット8.5」(※団信込み)は1.35%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」(※団信込み)は1.38%となっています。

最新の住宅ローン金利はこちら→【ARUHIフラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

2022年3月の【フラット35】金利は上昇

ロシアのウクライナ侵攻によって安全資産として債券への買いが増加し、長期金利の上昇は止まりました。しかし、2022年3月の【フラット35】(買取型)の金利は上昇しています。

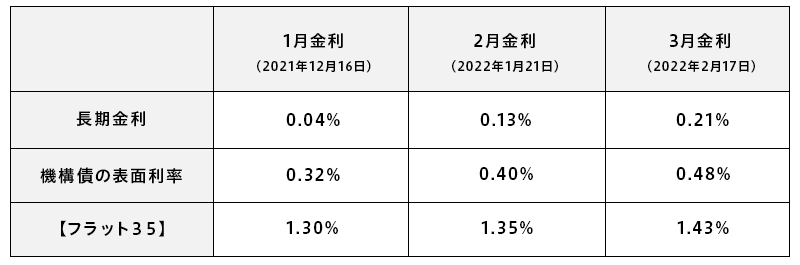

2月末付近ではウクライナ問題の深刻化から長期金利は0.19%台に下がってきていますが、機構債発表日前後の長期金利はまだ0.21%を超える水準で、前月よりも0.08ポイント上昇していました。これを反映して機構債の表面利率は0.48%と前月から0.08ポイント上昇しています。そして、【フラット35】(買取型)の金利は0.08ポイントの上昇で機構債の表面利率と同じ幅で上昇しています。

そのため3月は【フラット35】(買取型)の資金調達の仕組み(※)からすると調達金利の上昇幅と同じ上げ幅で住宅ローンの金利を上昇させたということになります。

1月から2月にかけては長期金利の上昇は0.09ポイントであり、機構債の表面利率は0.08ポイントの上昇に抑えられました。3月との決定的な違いは【フラット35】(買取型)の金利は0.05ポイントの上昇であったため、住宅金融支援機構が意識的に0.03ポイントの金利上昇を抑えたことです。これは、住宅金融支援機構が0.03ポイントの損を被ってわたしたちに住宅ローンを貸しているということになります。

住宅金融支援機構は国の出先機関ですから、損を被るということは【フラット35】で住宅ローンを借りる人のために、あえて国民の税金が投入されることを意味します。1月から3月にかけて機構債の表面利率は0.16ポイント上昇しているので、普通であれば【フラット35】の金利も0.16ポイント上昇させたいのですが、0.13ポイントの上昇に抑えているため、3月もまた0.03ポイントの損を被ってわたしたちに住宅ローンを貸しているのです。

【フラット35】は長期金利の動向をダイレクトに反映しやすいのですが、一方で公的融資であることから、急激な金利上昇の影響を緩和する傾向があります。しかしそれには国民の税金が投入されることになるので、公平の観点から緩和にも一定の限界があるのです。その上限が今のところは0.03ポイントであるのかもしれません。

現時点においてはウクライナ情勢の緊迫化が重しにはなっていますが、米中央銀行が量的緩和政策を縮小することを決定しており、2022年には複数回にわたり利上げを行う可能性が濃厚となっています。新型コロナウイルス変異株の感染拡大とこれらが収束すれば利上げペースに拍車がかかるでしょう。そうなれば日本の長期金利もさらに上昇していくことが予想されます。住宅ローンの実行までは金利の動向に目を配っておき、複数の金利タイプで審査を通しておくことをお勧めします。

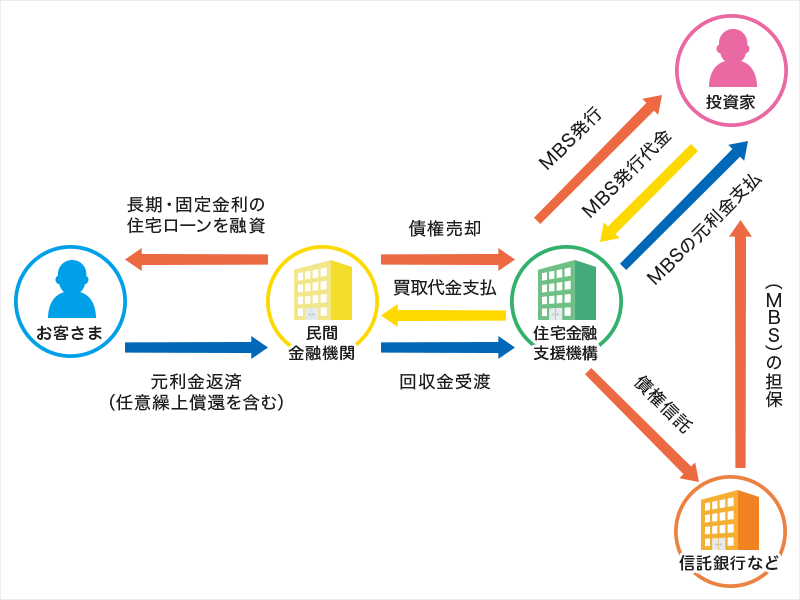

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談は/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション

この記事が気に入ったらシェア