固定資産税がかかる人には、お持ちの土地や建物など(以下「固定資産」といいます)が所在する市町村または都税事務所から、毎年4月〜6月に固定資産税の「納付書及び課税明細書」という書類が届きます。

固定資産税は固定資産が所在する市町村または都税事務所に支払います。固定資産税は年4回に分けて納付する、あるいは1年分を一括で納付することができます。

固定資産税とは

固定資産税とは、1月1日現在の固定資産の所有者に対し、その固定資産が所在する市町村が課税する税金です。ただし東京都23区においては特例で都が課税します。

固定資産税をいつまで払うかというと、固定資産を所有する限り毎年支払わなければなりません。

分譲マンションを区分所有している人に対しても固定資産税がかかります。分譲マンションの固定資産税は、マンション全体の税額を計算し、それを各所有者の持ち分の割合によって按分(あんぶん)します。

固定資産税の計算方法

マンションにかかる固定資産税は、土地と建物のそれぞれで計算し両者を合算します。

固定資産税の税率は、ほとんどの自治体は1.4%(標準税率)を採用しています。

固定資産税の計算方法は次のとおりです。

計算方法

固定資産税=課税標準額×1.4%(標準税率)

課税標準額とは、税率をかけて固定資産税を計算する基になる金額です。課税標準額は、次に説明する固定資産税評価額と通常は同額になります。しかし、課税標準の軽減措置が適用されるなどがあれば、課税標準額は固定資産税評価額よりも低くなります。

固定資産税評価額とは?

固定資産税評価額とは、固定資産税を計算する基となる評価額です。固定資産税評価額は土地や家屋などをどう評価するかを定めた「固定資産評価基準」に基づいて各自治体が算定します。

固定資産税評価額は3年に1度評価替えを行い、評価額が見直されます。評価替えのある年を「基準年度」といい、直近の基準年度は2021年になります。基準年度の翌年、翌々年は原則として基準年度の価格を据え置きます。

土地の固定資産税評価額

土地の固定資産税評価額は、地価の変動によって評価額が上下するため、公示地価の7割を目安に評価されます。

具体的には、各自治体が道路1本1本にその道路に面した標準的な土地1平方メートル当たりの価格である「固定資産税路線価」という価格を付します。これに各土地の形状などを加味し、固定資産税評価額を算出します。

「購入予定の土地の固定資産税評価額の概算を知りたい」という人は、「全国地価マップ」で固定資産税路線価を調べて自分で計算することができます。

固定資産税路線価→全国地価マップ

計算方法

土地の固定資産税評価額=固定資産税路線価×地積(平方メートル)

(計算例)

マンションの敷地3,000平方メートル、固定資産税路線価300,000円の場合の固定資産税評価額=300,000円×3,000平方メートル=9億円

になります。

建物の固定資産税評価額

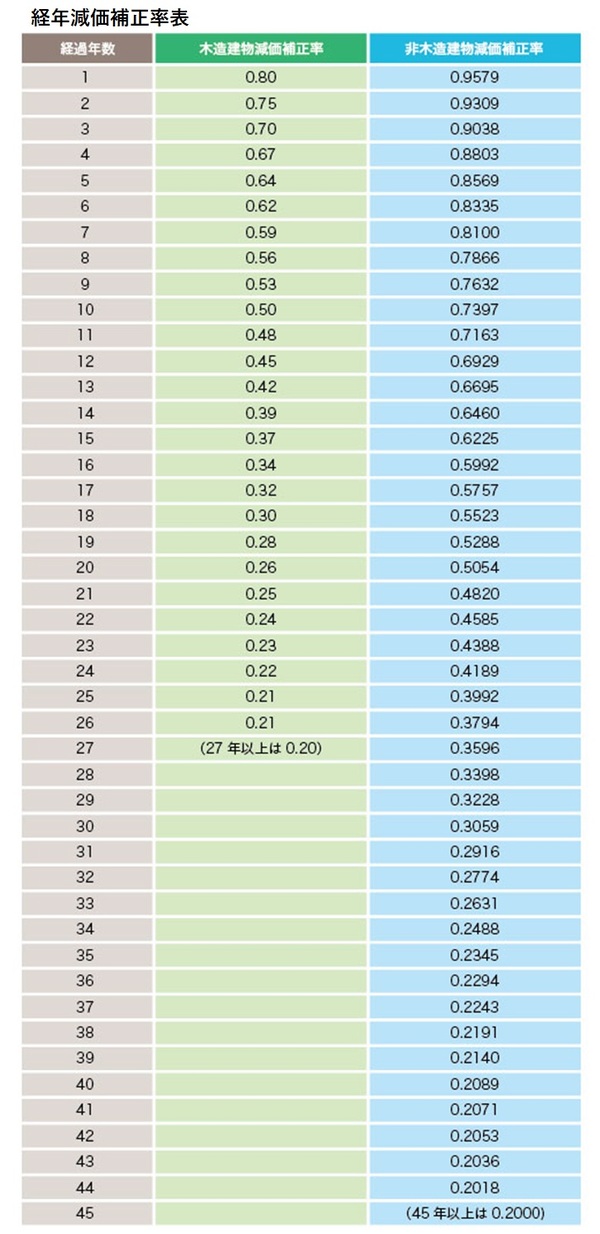

建物の固定資産税評価額は、「再建築価格」を基準として評価されます。

再建築価格とは、評価対象の建物と同じ建物を評価時点で再建築した場合にかかる建築費をいいます。この再建築価格に、築年数の経過による経年劣化を加味するため「経年減点補正率」を乗じて評価額を計算します。

建物の評価額は、建物が古くなるにつれ徐々に下がっていきます。経年減点補正率の下限は0.2であり、0.2に達すると原則としてこれ以上評価額は下がりません。

計算方法

建物の固定資産税評価額=再建築価格×経年減点補正率

(計算例)

再建築価格が15億円、築20年のマンションの場合

建物の固定資産税評価額=15億円×0.5054=7億5,810万円になります。

固定資産税の軽減措置

居住用に供されている土地や建物については、固定資産税の軽減措置が取られています。

それぞれどのような減額措置があるか解説します。

新築住宅における固定資産税の軽減措置

・2022年3月31日までに新築され、かつ

・住宅の居住部分の床面積が50平方メートル以上280平方メートル以下である住宅

については、一定期間に限り固定資産税の1/2が減額されます。減額される期間は建物の種別により異なります。

ただし減額されるのは居住部分の1戸当たり120平方メートルまでであり、120平方メートルを超える部分については減額されません。

建物の固定資産税は、減額される期間が終了すると今までの2倍になります。慌てないよう心しておきましょう。

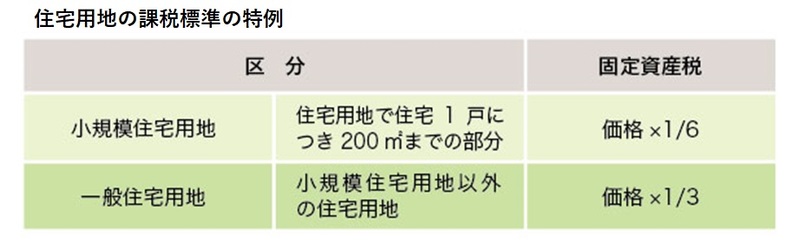

住宅用地における固定資産税の軽減措置

住宅用地における固定資産税の軽減措置は、建物と異なり固定資産税の計算の基礎となる課税標準額が減額されることにより固定資産税が減るしくみになっています。

住宅用地とは、住宅用家屋(専用住宅、アパート、マンションなど)の敷地、住宅用家屋の敷地と一体になっている庭や自家用駐車場などであり、その上に存在する家屋の総床面積の10倍までの土地をいいます。

住宅用地の課税標準額の減額割合は、1戸当たり200平方メートルまでの部分(「小規模住宅用地」といいます)については1/6、200平方メートルを超える部分については1/3になります。

なお、住宅用地における固定資産税の課税標準の特例については、建物と異なり適用期限は設けられていません。したがって、住宅を取り壊したり、用途を住宅用地から変更したりしない限り継続して特例を受けることができます。

タワーマンションの例外措置

タワーマンションは高層階ほど分譲価格が高くなります。

しかしタワーマンションの固定資産税は、全体の評価額を持ち分で按分(あんぶん)し、これを基に各住民の税額が計算されるため、床面積が同じであれば1階も50階も評価額・税額ともに同じになることが疑問視されていました。

そこで2017年1月2日以降に新築され、かつ2017年4月1日以降売買契約が締結された60平方メートル超のタワーマンションの固定資産税は、高層階ほど高くなるしくみに変更されました。

タワーマンション全体の固定資産税は変更ありません。しかし各階にかかる固定資産税は、中層階から1階下がるごとに約0.26%の税金が減り、1階上がるごとに約0.26%の税金が増えることになります。

一戸建てと分譲マンションの違い

同じ購入価格の一戸建てと分譲マンションの固定資産税を比べると、分譲マンションの方が高くなります。その理由は2つあります。

理由1:分譲マンションは土地の割合が少なく住宅用地の軽減措置の恩恵が少ないため

分譲マンションの土地の固定資産税評価額は、敷地全体の評価額を各所有者の持ち分で按分して計算するため、マンションの価格全体に占める土地の割合が少なくなります。

一方、一戸建てでは建物よりも土地の方が購入価格に占める割合が高くなります。

土地と建物の価格の比率は、

・分譲マンションは土地:建物=3:7

・一戸建ては土地:建物=7:3

になるといわれます。

ここで住宅にかかる固定資産税の軽減措置を思い出してみましょう。

建物は3年(または5年、7年)に限り固定資産税が1/2になるのに対し、住宅用地は永続的に課税標準額が1/6に減額されます。

つまり分譲マンションは一戸建てに比べて、建物よりも軽減率が高い住宅用地の課税標準額の軽減措置の恩恵が少ないため固定資産税の負担が重くなります。

理由2:分譲マンションの建物は丈夫で長持ちするため評価額の減りが遅い

建物の造りが頑丈なほど、評価額の減額スピードが遅くなります。上の経年減価補正率表を見ると、木造建築は築年数27年で0.2に達するのに対し、非木造建築は築45年でようやく0.2に達します。

したがって分譲マンションの方が、木造一戸建てより固定資産税が高い状態が長く続きます。

例として、新築5,000万円で購入した分譲マンションと一戸建てでは30年間で固定資産税がどれだけ違うかを見ていきましょう。

前提

・分譲マンション購入価格内訳:土地1,500万円、建物3,500万円

・一戸建て購入価格内訳:土地3,500万円、建物1,500万円

・土地の評価額は購入価格の70%、建物の評価額は購入価格の50%で変わらないものとする。

・面積は200平方メートル以下でありその他の要件はすべて満たすものとする。

・認定長期優良住宅ではない。

1年目の固定資産税

分譲マンション

土地:1,500万円×0.7×1/6×1.4%=24,500円

建物:3,500万円×0.5×0.9579(経年減点補正率)×1.4%×1/2=約117,300円

合計:約141,800円

一戸建て

土地:3,500万円×0.7×1/6×1.4%=約57,100円

建物:1,500円×0.5×0.80(経年減点補正率)×1.4%×1/2=42,000円

合計:約99,100円

同じ5,000万円で購入したにもかかわらず、分譲マンションの固定資産税は一戸建てに比べて約42,700円多くなります。

これを30年間のトータルの税額で比較すると、その差は約199万円にもなります。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

まとめ

マンションを購入すると、毎年固定資産税などの費用がかかります。マンションを購入する際は、購入価格だけでなく購入後の費用がどのくらいかかるかを調べておくとよいでしょう。

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア