土地や建物(以下「固定資産」といいます)を所有すると固定資産税がかかることは広く知られています。しかし固定資産が所在する場所によっては、さらに都市計画税がかかることはあまり知られていないのではないでしょうか?

固定資産税と都市計画税の違いについて解説します。

固定資産税とは

固定資産税とは、1月1日時点での固定資産の所有者に対し、その固定資産が所在する市町村が課す税金です。ただし東京都23区においては、特例で区ではなく都が課税します。

固定資産税は、毎年4月~6月にその固定資産が所在する自治体から納付書と課税明細書が送られ、一括または4期に分けて納付します。

1月2日以降に固定資産を取得した場合、その取得した年分の固定資産税はかかりません。また1月2日以降に固定資産を所有しなくなった場合、その所有しなくなった日の属する年分の固定資産税がかかります。

都市計画税とは

都市計画税は、固定資産税と同じく1月1日時点での固定資産の所有者に対し、その固定資産が所在する市町村が課す税金です。ただし東京都23区においては、特例で区ではなく都が課税します。

都市計画税は、毎年4月~6月にその固定資産が所在する自治体から固定資産税と合算した納付書と課税明細書が送られ、

一括または4期に分けて納付します。

1月2日以降に固定資産を取得した場合、その取得した年分の都市計画税はかかりません。

また1月2日以降に固定資産を所有しなくなった場合、その所有しなくなった日の属する年分の都市計画税がかかります。

固定資産税と都市計画税の違い

固定資産税は、固定資産を所有するすべての人に課されます。一方都市計画税は、市街化区域に所在する固定資産を所有する人にのみ課されます。

市街化区域とは、すでに住宅や商業施設が建ち並ぶ区域もしくは10年以内に住宅や商業施設が建ち並ぶ計画のある区域をいいます。

固定資産が市街化区域にあるかどうかは、固定資産が所在する自治体の都市計画課で調べてもらうことができます。自治体によってはホームページで「都市計画図」という地図を公表しているところもあり、そこから調べることができます。

固定資産税の計算方法

固定資産税は土地と建物のそれぞれで課税標準額を計算し、両者を合算した金額に税率を乗じて計算します。

計算方法

固定資産税=課税標準額×1.4%(標準税率)

固定資産税の税率は、ほとんどの自治体は標準税率1.4%を採用しています。しかし自治体によっては異なる税率を設定しているところもあり、例えば財政が破綻した夕張市の税率は1.45%になります。

固定資産税は固定資産の売買価格に税率をかけるのではなく、「課税標準額」という金額に税率を乗じて計算します。課税標準額は、次に説明する固定資産税評価額と通常は同額になります。

しかし、課税標準の軽減措置が適用されるなどがあれば、課税標準額は固定資産税評価額よりも低くなります。

固定資産税評価額とは?

固定資産税評価額とは、総務大臣が定めた「固定資産評価基準」に基づいて各自治体が算定した固定資産税を計算する基となる評価額です。

固定資産税評価額は3年ごとに見直されます。評価替えのある年を「基準年度」といい、基準年度の翌年、翌々年は原則として基準年度の価格を据え置きます。

土地の固定資産税評価額

土地の固定資産税評価額は、地価の変動によって評価額が上下するため、公示地価の7割を目安に評価されます。

土地の固定資産税評価額の計算方法

評価額=固定資産税路線価×地積(㎡)

固定資産税路線価とは、各自治体が主要な道路に面した標準的な土地1㎡あたりの価格を付したものです。これに各土地の形状などを加味し、評価額を算出します。

土地の固定資産税評価額の概算を計算してみたい方は、「全国地価マップ」というサイトで固定資産税路線価を調べることができます。

建物の固定資産税評価額

建物の固定資産税評価額は、「再建築価格」を基準として評価されます。

建物の固定資産税評価額の計算方法

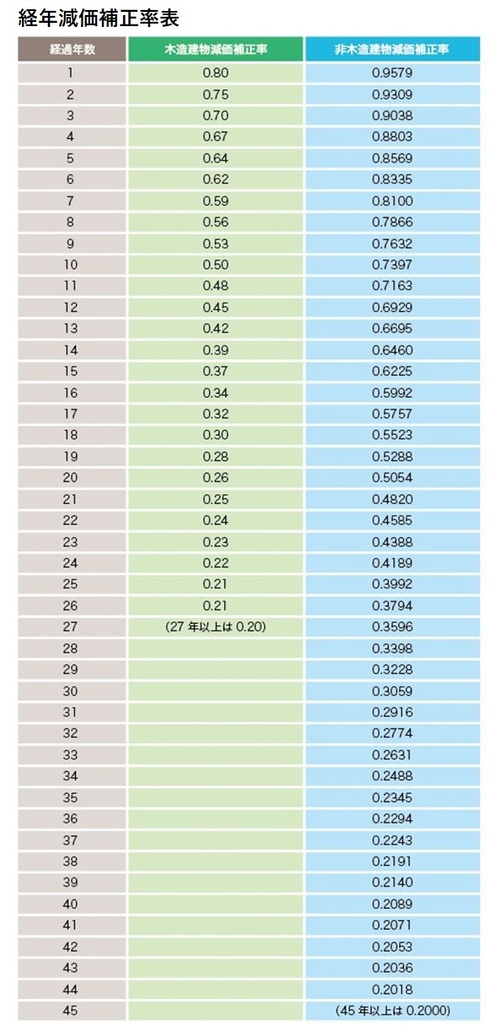

評価額=再建築価格×経年減点補正率

再建築価格とは、評価の時点でその建物と同じ建物を新しく建築したとする場合にかかる建築費をいいます。

この再建築価格に、築年数の経過による資産価値の減少を加味するため「経年減点補正率」を乗じて評価額を計算します。

建物の評価額は、建物が古くなるにつれて徐々に下がっていきます。経年減点補正率の下限は0.2であり、0.2に達すると原則としてこれ以上評価額は下がりません。

都市計画税の計算方法

都市計画税は固定資産税と同様、土地と建物のそれぞれで課税標準額を計算し、両者を合算した金額に税率を乗じて計算します。

計算方法

都市計画税=課税標準額×0.3%(最高限度)

都市計画税の税率は上限が0.3%であり、0.3%までの範囲で課税されます。例えば東京都23区では税率0.3%が適用されますが、東京都府中市では0.2%になります。

固定資産税の軽減措置

新築住宅や住宅用地に対して課される固定資産税には、軽減措置が設けられています。

新築住宅に対する軽減措置

・2022年3月31日までに新築され、かつ

・住宅の居住部分の床面積が50㎡以上280㎡以下である住宅については建物の種別により下記の期間にわたり、床面積120㎡までの部分につき固定資産税の1/2が減額されます。

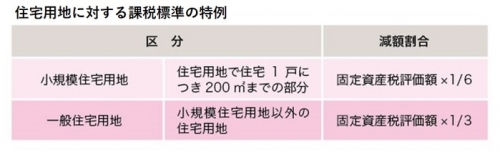

住宅用地に対する軽減措置

住宅用地については次の区分により、建物の床面積の10倍を限度として課税標準額が減額されます。

住宅用地とは、具体的には住宅用家屋(専用住宅、アパート、マンションなど)の敷地、住宅用家屋の敷地と一体になっている庭や自家用駐車場などをいいます。

なお、住宅用地に対する課税標準の特例は、新築住宅に対する軽減措置とは異なり適用期限は設けられていません。

住宅を取り壊したり、用途を住宅用地から変更したりしない限り継続して特例を受けることができます。

都市計画税の軽減措置

都市計画税の軽減措置は次の通りです。

新築住宅に対する軽減措置

都市計画税は、固定資産税と異なり建物についての軽減措置はありません。しかし自治体によって独自の軽減措置が設けているところもあります。

例えば東京都23区では耐震化のための建て替えを行った場合、住宅部分の固定資産税・都市計画税が新築後3年度分減免される措置が設けられています。

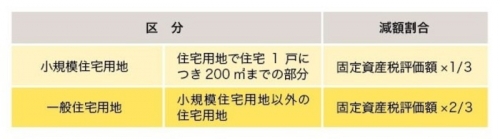

住宅用地に対する軽減措置

住宅用地については次の区分により、建物の床面積の10倍を限度として課税標準額が減額されます。

住宅用地に対する課税標準の特例の適用期限は、固定資産税と同様設けられていません。

注意点! 空き家は税金が高くなる場合がある

住宅の敷地は、上記の通り「住宅用地」として固定資産税・都市計画税ともに課税標準が減額され、これは空き家であっても適用されます。

しかし近年、災害や老朽化が原因で倒壊の恐れがあるなど近隣の住民にとって危険な状態にある空き家が増え社会問題となっています。

そこで平成27年より「空家等対策の推進に関する特別措置法」が施行され、下記の状態の空き家については自治体が「特定空家等」に指定できるようになりました。

・そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

・著しく衛生上有害となるおそれのある状態

・適切な管理が行われていないことにより著しく景観を損なっている状態

・その他周辺の生活環境の保全を図るために放置することが不適切である状態

すなわち倒壊の危険がある空き家、ゴミ屋敷と化した空き家、地域の景観を損なう空き家、侵入のおそれがある空き家などが「特定空家等」に該当します。

「特定空家等」に指定されると住宅用地の特例の適用対象外となり、減額措置が適用されなくなります。

住宅用地の減額措置が適用されなくなると、固定資産税は今までの6倍(200㎡までの部分。200㎡を超える部分は3倍)、都市計画税は今までの3倍に跳ね上がります。

空き家は処分するか、必要な修繕を行うなど早めに何らかの処置をしたほうがよいでしょう。

まとめ

市街化区域にある固定資産には、固定資産税だけでなく都市計画税もかかります。

新たに住宅を購入する予定がある方は、毎年どのくらい固定資産税・都市計画税を払うのか、おおよそ把握しておきましょう。

無料シミュレーション

この記事が気に入ったらシェア