2022年度から住宅ローン減税制度が大幅に変更される予定です。控除率が1.0%から0.7%に引下げられ、ローン減税額が減少してしまうため、マイホームの取得を考えている人にとっては気になる情報かもしれません。しかし、価格の安い、築年数の長い中古住宅の取得を考えている人にとっては、うれしい制度変更も含まれています。

一般の住宅は控除額が200万円以上減少する

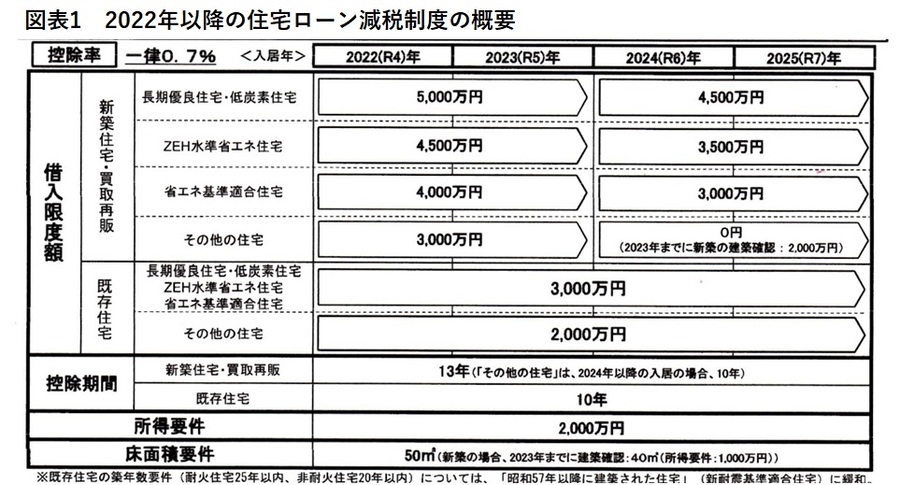

返済期間10年以上の住宅ローンを利用して、一定条件を満たす住宅を取得するときには住宅ローン減税が適用されます。支払っている所得税や住民税が控除されたり、ゼロになったりするうれしい制度です。マイホームの取得を考えている人は、その減税額を盛り込んで資金計画を考えるのが一般的ですから、減税額が減ってしまうと、計画の見直しが必要になるかもしれません。どれくらい減るのか、図表1で確認してみましょう。

まず、控除率がこれまでの1.0%から0.7%に縮小され、控除対象になる年末ローン残高の上限も新築などの一般住宅(図表1では「新築住宅・買取再販」の「その他の住宅」)は3,000万円です。2021年までは4,000万円だったので、控除率、対象となる借入限度額ともに削減されて、控除額総額は大幅に減少します。

最大控除額を計算すると、2021年では当初10年間は4,000万円×0.01(1%)の40万円、11年目から13年目は、4,000万円の2/3%の毎年約26.7万円で、13年間の合計は約480万円でした。

それが、2022年は3,000万円×0.007(0.7%)の21万円が年間の控除額の限度で、13年間の最大控除額は273万円になります。

一般の住宅だと、480万円から273万円に、実に200万円以上も控除額が減少してしまうわけです。

長期優良住宅なら13年間で455万円の控除

ただ、長期優良住宅や低炭素住宅の認定住宅は、借入限度額が5,000万円に据え置かれます。2022年は5,000万円×0.007×13年間で、最大控除額は455万円ですから、一般の住宅に比べて格段に有利になります。これから、新築住宅の購入を考えているのであれば、ぜひとも認定住宅を選択するようにしたいところです。

新築住宅では認定住宅が狙い目になるのですが、実は、今回の住宅ローン減税の変更では、注目すべきポイントがあります。築年数の長い「中古住宅」のローン減税が、利用しやすくなる点です。

図表1の欄外に小さな文字で、「既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)については、『昭和57年(1982年)以降に建築された住宅』(新耐震基準適合住宅)に緩和」とあります。つまり、これまでは木造の非耐火住宅だと築20年以内(2022年時点で2002年以降)、マンションなどの耐火住宅でも築25年以内(2022年時点で1997年以降)に建築された住宅でないと、原則的に住宅ローン減税の対象にならなかったのが、今回、大幅に緩和されるわけです。

築30年以上なら新築の3分の1の値段に下がる

中古住宅は何よりも価格が安いのが魅力ですが、実は中古住宅でも築年数の浅い、いわゆる築浅物件は決して安くはありません。

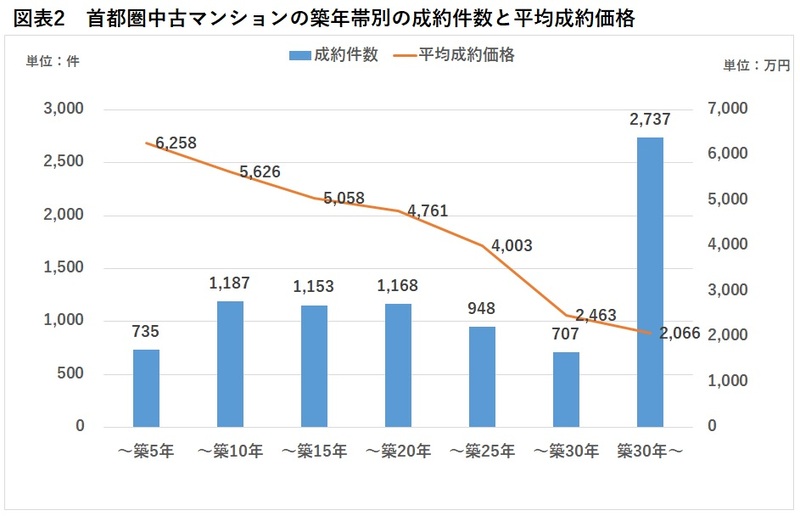

図表2にあるように、首都圏の築5年以内の中古マンションの平均成約価格は6,258万円で、新築マンションとほとんど差がありません。むしろ、新築マンションの供給が少ないエリアでは、その希少性からむしろ新築マンションよりも高値で取引されるケースもあるほどです。

築年数が長くなれば徐々に安くなりますが、それでも住宅ローン減税の条件だった築25年以内でも4,003万円と4,000万円台を維持しています。

しかし、築26年を過ぎると築30年以内は2,463万円、築30年超は2,066万円と、格段に安くなるのです。築30年以上なら新築や築浅物件のほぼ3分の1の値段で手に入る計算です。

もちろん、築年数が長くなれば内部の汚れが目立ち、各種住宅設備も古くなっており、リフォームや取り換えなどに費用がかかるでしょうが、それを差し引いても価格の安さのメリットは小さくありません。

住宅ローン減税で住宅ローン負担が軽減される

たとえば、6,000万円の新築マンションを、自己資金1,000万円、住宅ローン5,000万円で購入する場合、全期間固定金利型のローンを利用するとして、金利1.0%、35年元利均等・ボーナス返済なしで試算すると、毎月の返済額は14万1,142円です。(返済額は筆者独自のシミュレーション)

対して、2,500万円の築30年の中古マンションを自己資金500万円、住宅ローン2,000万円で買うとすれば、同じ条件で試算すると、毎月の返済額は5万6,457円に減少します。中古マンションなら、毎月の負担は新築の2.5分の1程度に減るわけです。しかも、自己資金は新築が1,000万円に対して、築古中古なら500万円で済みます。

それでいて、2022年からは築35年まで(2022年-1987年)の物件が住宅ローン減税の対象になります。ローン借入額が2,000万円であれば、1年目の控除額は13.7万円ですから、年間の実質的な負担は5.6万円×12ヶ月-13.7万円で、53.5万円に減少します。月にすれば4.5万円ほどです。

現在賃貸住宅に居住中の人なら、4.5万円以上の家賃を支払っている人がほとんどではないでしょうか。今年は家賃支払いを住宅ローン支払いに代えて、マイホームを手に入れるチャンスかもしれません。

築古戸建て住宅は土地面積が広いメリットも

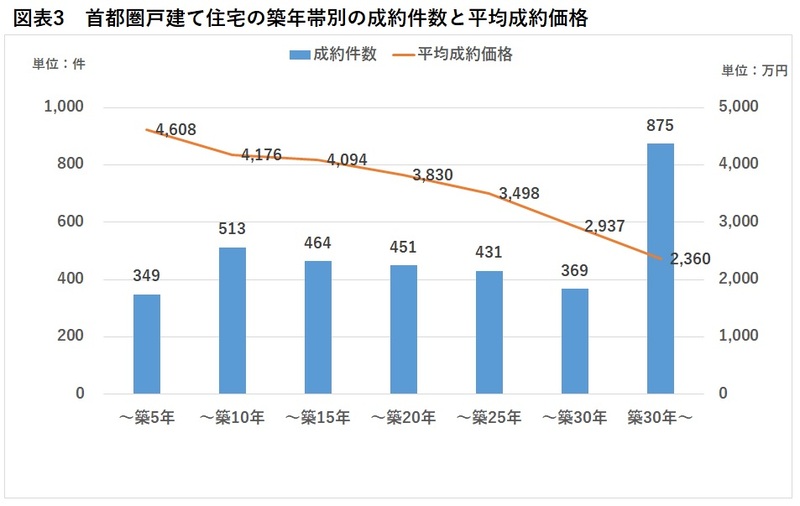

中古戸建て住宅の平均成約価格は、図表3にあるように、築5年以内が4,608万円に対して、築30年以内でも2,937万円で、築30年超は2,360万円です。土地が付いている戸建て住宅の価格は土地値以下には下がらないため、マンションほど急激には下がらない傾向があります。それでも新築や築浅に比べると築古は半値程度で手に入れることができます。

しかも、戸建て住宅に関しては築年数が長くなるほど土地面積や建物面積が広くなるというメリットがあります。

東日本不動産流通機構「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況によると、築5年以内の築浅物件は土地面積が110.1平方メートルで、建物面積は97.1平方メートルですが、築10年以内になるとそれぞれ119.3平方メートル、99.1平方メートルに広がり、さらに、築30年以内は145.1平方メートル、114.2平方メートルで、築30年以上は土地面積が160.9平方メートル、建物面積が102.2平方メートルです。築30年以上は建物面積が多少狭くなりますが、その分土地が広いので、エリアによっては敷地の広さをいかして増築が可能かもしれません。

リフォームで新築並みの住宅に一新

中古住宅、特に建築後の経過年数の長い築古物件については、汚い、不安、分からないといったマイナスイメージが強いかもしれませんが、一定条件を満たす住宅については国がお墨付きを与える「安心R住宅」制度が用意されているなど、中古住宅のイメージも改善されつつあります。

しかも、リフォーム技術の進歩で、住宅の基本性能や外観などについても新築並みにレベルアップできるようになっています。

もちろん、それには多少の予算はかかりますが、そのぶんは新たに利用できるようになった住宅ローン減税でカバーできるかもしれません。2022年は築古のマンション、戸建て住宅に注目です。

※2022年度の住宅ローン減税制度については、2021年12月に公表された国土交通省税制改正概要に基づいています。正式には2022年3月末に国会で税制改正成立後に実施に移される予定です

無料シミュレーション

この記事が気に入ったらシェア