金融商品で資産運用を行うにあたり、利息の仕組みを知ることはとても大切です。利息には「単利」と「複利」があり、72の法則とは「複利」の増え方を計算する際に使う法則です。資産運用している人は、この複利の効果を上手に活用し、お金を増やしています。72の法則とは一体どのような法則で、それを知ることでどのくらい効率的な資産運用が可能になるのでしょうか。

72の法則とは

72の法則とは、「複利で運用する場合にお金が2倍になる期間を知るための算式」です。その計算式は、「72÷金利」で、たとえば金利3%で運用した場合、元本が2倍になるまでには72÷3=24年かかるという計算になります。

この式は、「元本を希望の時期までに2倍に増やしたい場合に必要な金利」を求める際にも利用できます。たとえば10年で資金を2倍に増やしたい場合、72÷10年≒7%の金利で運用する必要があるということです。

ちなみに、同じような算式で「100の法則」そして「115の法則」があります。

「100の法則」とは、単利で運用する場合にお金が2倍になる期間を知るための算式です。計算式は「100÷金利」となり、単利3%で運用した場合、元本が2倍になるまでには100÷3≒33年かかることがわかります。

そして「115の法則」とは、複利で運用する場合にお金が3倍になる期間を知るための算式で、「115÷金利」で求められます。複利3%で運用した場合、115÷3≒38年で元本が3倍となります。

単利と複利

上で「単利」と「複利」という言葉が出てきましたが、その違いをここでしっかりと理解しておきましょう。

まず「単利」とは、預けた元本にのみ利息がつくことを意味します。100万円を単利5%の金融商品に預けた場合、1年間の利息は5万円で、何年預けても年間5万円という利息額は変わりません。

それに対し、「複利」の場合は、預けた元本に対して発生した利息分も合わせて、利息額が計算されます。たとえば100万円を複利5%(1年複利)の金融商品に預けた場合、1年目の利息額は単利と同じ5万円です。

しかし2年目の利息額は1年目の利息額5万円を合わせた105万円に対して計算されることから、5万2,500円となります。このように複利効果を上手に活用することで、効率的な資産運用が可能になるのです。

単利の金融商品

単利の金融商品として代表的なものに「国債」や「地方債」、また「社債」といった債券があります。債券は、発行された額面金額に対してあらかじめ定められた金利が適用され、満期まで保有していれば元本が戻ってくる仕組みを取っています。

たとえば、5年満期・金利1%の国債を100万円で購入した場合、毎年1万円の利息が支払われ、満期となった5年後には元本の100万円が戻ってくることになります。

複利の金融商品

多くの金融機関が取り扱っている定期預金などは、代表的な複利の金融商品です。(ただし、単利の定期預金も存在します。)5年満期・金利1%(1年複利)の定期預金に100万円預けた場合、1年目の利息は1万円、2年目は101万円の1%である1万100円という形で預ける期間が長いほど利息額は大きくなり、満期時にはトータルの利息を含め105万1,010円を受け取ることができます。

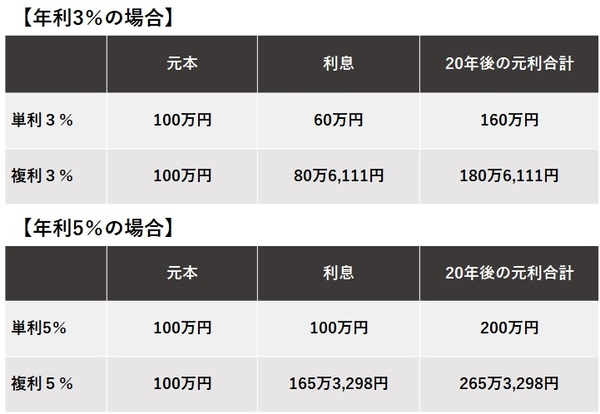

複利の効果

実際に単利と複利で20年間運用した場合、どのくらいの差が生まれるのでしょうか。

仮に100万円を年利3%と5%で20年間運用した結果は以下のとおりです。

同じ元本でも、単利と複利、そして適用される金利によって運用成果が大きく異なることがわかります。

また、複利の考え方はローンを利用する際の利息の計算方法としても使われています。仮に4,000万円のマイホームを購入し、年利0.7%、35年の住宅ローンを組んだ場合、頭金なしと頭金を1,000万円支払った場合の支払総額は以下になります。

住宅ローンは高額な金額を借り入れ、長期に渡って返済していくものなので、複利の効果により、期間が長くなればなるほど、支払う利息も多くなります。上記の例のように、年利0.7%と低い金利であっても、頭金1,000万円 の差が、35年で利息127万7,872円の差を生むのです。ローンを組む際には借入金額と返済期間を基に、最終的にどのくらいの利息を支払うことになるのかを事前に確認したたうえで、返済計画を立てるようにしましょう。

複利運用のメリット・デメリット

「単利」と「複利」の仕組み、そしてその運用結果からも、資産運用を行う際には、複利を味方につけるのが大切だということがおわかりいただけたのではないでしょうか。そのようにメリットが大きいと思われる複利運用にも、デメリットは存在します。複利運用のメリット・デメリットを詳しく解説しましょう。

複利運用のメリット

複利運用のメリットとして、「資産が増えるスピードが早い」点が挙げられます。上でも説明したとおり、単利と複利で比べた場合、金利が高いほど、そして運用期間が長いほどその差は大きくなります。複利の特徴は、利息分が再投資されることです。それによって、効率的に資産を増やすことができます。

たとえば100万円を年利5%で運用した場合、単利では20年後に200万円となりますが、複利で運用した場合15年目には元利合計が200万円を超えます。単利で運用するよりも複利で運用したほうが、年利5%の場合は5年も早く資産を倍にすることができるのです。このように長期的な視点で運用を行ううえでは、複利の効果は無視できません。

複利運用のデメリット

複利の金融商品には、上で紹介した定期預金のように元本が保証されるものもあれば、株式投資や投資信託などといった元本保証がないものもあります。したがって、市場の状況によっては、資産がマイナスになることもあり得ます。

また、長期視点で運用することで資産を増やせるといった特徴から、その間その資金が拘束される点についても考慮する必要があります。複利での運用には、余剰資金で行うといった考えが大切なのです。確実に利息や分配金を受け取りたい人や、損失を受けるリスクを許容できない人などは、単利商品のほうが向いている場合もあります。自分のリスク許容度にあった運用手段を選ぶようにしましょう。

はじめての複利運用におすすめの金融商品

資産運用の原則に「長期・積立・分散」があります。長期で、積み立てながら、さらに運用商品を分散して行うというものです。したがって、初めて運用に挑戦するのであれば、「つみたてNISA」や「iDeCo」がおすすめです。どちらも一定額を積み立てながら、長期視点で運用するものです。

「つみたてNISA」は毎年40万円まで積み立てることができ、最長20年間非課税で運用できます。iDeCoは個人型確定拠出年金の愛称で、その人の属性によって定められた上限額まで毎月積み立てられます。ただし、60歳までは資金を引き出せない点がデメリットです。では、毎月3万円ずつ積み立てて、年利3%で20年間運用した場合、最終的な額はいくらになるのでしょうか。

毎月3万円を20年間ただ積み立てるだけでは、720万円しか貯まりません。しかし、3%で複利運用を行うことで、983万円まで増やすことができるのです。

まとめ

72の法則とは、複利運用の場合に利用される算式で、何年で資産が2倍になるのかがわかります。複利の効果を上手に活用すれば、単利で運用するよりも効率的に資産を増やせます。逆に、複利の考え方は住宅ローンなどの借り入れにおいても適用されるので、返済期間が長くなればなるほど総返済額も大きくなるという点も注意しておきましょう。

(最終更新日:2022.03.07)

無料シミュレーション

この記事が気に入ったらシェア