子どもを育てていくうえで、お金に関する悩みは尽きません。あまり動き回らない赤ちゃんのときはいいのですが、大きくなるにつれて「もう少し広い家に引っ越そう」とか、「中学校から私立に通わせようか」など、それなりのお金が関わってくる悩みも増えるでしょう。今回はデータを基にどのように備えていくかを考えていきます。

大学入学に備えていくら必要?

文部科学省が発表した学校基本調査によると、2020年度の大学(学部)進学率が54.4%(確定値)に達し、過去最高を記録したことが分かりました。大学(学部)への進学を含めた、短期大学(本科)、専門学校、高等専門学校(4年在学生)を合わせた高等教育機関への進学率も83.5%となっており、こちらも過去最高となりました。

このようなデータを見てしまうと、子どもが中学校や高校を卒業してすぐに働きたいと強く主張しない限りは、基本的には4年制の大学を中心として高等教育への進学をさせたいと考えるでしょう。特に日本社会の場合は大学を卒業して得ることができる「新卒」という1つのステータスが就職活動では有利に働きます。

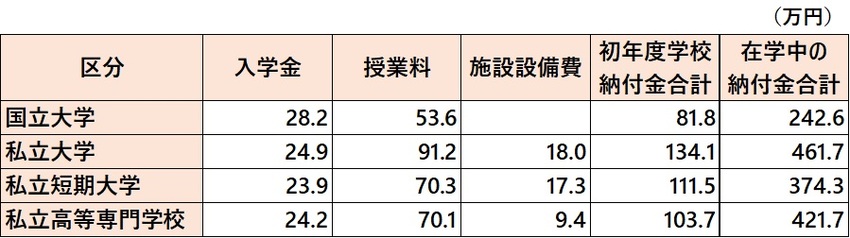

それでは大学へ通わせるためにはどれぐらいのお金が必要なのでしょうか。国立に行くか、私立に行くかなど、通う先によって大きく費用は変わってくるのですが、文部科学省が発表している令和元年度の調査を基に大きく4つに分けたものが下表になります。

(注):在学中の納付金合計は授業料と施設設備費の合計を4年分、そこに入学金を加えたものとしている。私立高等専門学校については5年分としている。

実際にはさらに学部ごとに費用が変わってきますが、すべて網羅すると複雑で見づらくなるため、おおまかな相場観となります。行きたい大学に必ずしも行けるわけではないので、私立大学に行くつもりで備えておけば憂いはなさそうです。その場合、高校卒業後の進学費用として500万円ほどあればよいといえます。

自助努力で資金準備は可能か?

それでは、どのように資金を準備すればよいのでしょうか。最もシンプルなのは毎月貯金をしていくことですが、常にさまざまな出費がある中で、計画的に積立貯金をしていくのは難しいかもしれません。また、現在の預金はほぼゼロ金利のため、少しでもいい利回りでの運用方法はないかと考えるかもしれません。しかし、一方で大事なお金だからこそ大きなリスクを取りたくないとも思うでしょう。

そこで考えられるのが「学資保険」です。毎月決まった保険料を支払っていき、加入時に設定したタイミングで満期保険金を受け取るという保険商品を指します。こちらも現在の金利環境を考えれば高い運用利回りを期待することはできませんが、保険料として毎月引き落とされますので、ついつい使ってしまうということもないですし、仮に親に万が一のことがあっても、それ以降の保険料の払い込みがなくなっても子どもが満期で受け取ることができるというメリットもあります。

たとえば、子どもが生まれたタイミングから児童手当は毎月定期預金に積み立てていき、あわせて毎月1万円を子どもが15歳になるときまで学資保険の保険料として振り込んでいけば、18歳の時点で400万円ちょっとの金額は準備できることになります。

非課税制度を有効利用

資金準備のために毎月拠出するお金はもう少し出せるという方や、預金や保険よりももう少し高い利回りがいいほうがという方もいるでしょう。その場合、毎月3万円をつみたてNISAという非課税の投資信託で活用していくのもいいでしょう。つみたてNISAは年間の投資上限額が40万円ですから、毎月3万円であれば年間の投資額はすべて非課税の対象となります。

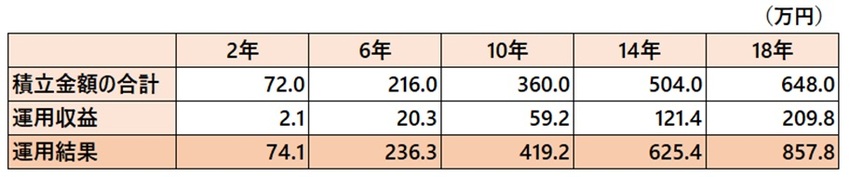

金融庁のホームページで「資産運用シミュレーション」ができますが、毎月3万円を年率3%でつみたて投資した場合、以下のような運用結果となります。

言うまでもなく、投資は必ずもうかるというものではなくて、場合によっては損失が生じるということは十分認識したうえで、自己責任の下で行わなくてはいけませんが、あくまでこの10年間ということでいえば、日経平均もNYダウもそれぞれ平均で年率3%という条件はクリアしており、検討する価値は十分にあると考えます。

通常は投資で得た利益は約20%の税金がかかってしまいますが、つみたてNISAでは非課税となるため、毎月の投資額が3万円以下なのであればぜひ活用しましょう。それ以上の金額を拠出できる場合は、一般NISAを活用したり、またはつみたてNISAで投資をしつつ、前述で紹介したように積立貯金や学資保険も同時に活用したりということもいいでしょう。

長期投資で注意したいこと

子どもが生まれてから15歳になるまで、または18歳になるまでということになると、貯金や投資は長期間で行うことになります。そこで注意したいのが、株式市場は数年に1回は急落したり、下落相場に入ったりするということです。この数年はアベノミクスやトランプ相場などもあり、株式市場は比較的堅調でした。そのため、投資は高いリスクを取って高いリターンを期待するものという認識が薄れている個人投資家も散見されます。

2022年は欧米各国が金融政策をこれまでの緩和的な姿勢から引き締め方向に一変します。また、中国・台湾、ロシア・ウクライナなど地政学リスクも高まりますし、依然として新型コロナウイルス感染症も終わりが見えておらず、これまでのように株式市場が堅調なままであるとは言いづらい状況にあります。仮に相場が急変したとしても、あくまで自分は長期的なスパンで投資をするんだという思いがぶれることのないようにしましょう。

無料シミュレーション

この記事が気に入ったらシェア