総務省統計局が発表した2020年の家計調査によると、2人以上の世帯における貯蓄の平均額は1,791万円でした。では、1人暮らしではどうでしょうか。本記事では、1人暮らしの人を対象とした調査結果をもとに、年齢別・年収別・地域別の平均預貯金額をまとめました。預貯金を増やす方法やコツも紹介しますので、参考にしてみてください。

※参考: 総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)・貯蓄の状況」

1人暮らしの年齢別預貯金額の平均

ここで紹介するのは、1人暮らしの預貯金に関するデータです。保険や株などの金融資産は含みません。

金融広報中央委員会の調査では、2020年における1人暮らしの預貯金額は平均で441万円と発表されています。年齢別の平均預貯金額は以下のとおりです。

総務省の家計調査によると、世帯主が50歳未満の2人以上世帯では、負債が貯蓄(保険などを含む)を上回っています。40歳代は子どもの教育費の負担が増す年代です。1人暮らしの平均預貯金額が40歳代からぐっと増えているのは、家族にかかる出費が少ないことも関係しているのかもしれません。

※参考

・知るぽると「家計の金融行動に関する世論調査[単身世帯調査] 令和2年調査結果」

・総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)・Ⅲ 世帯属性別にみた貯蓄・負債の状況」

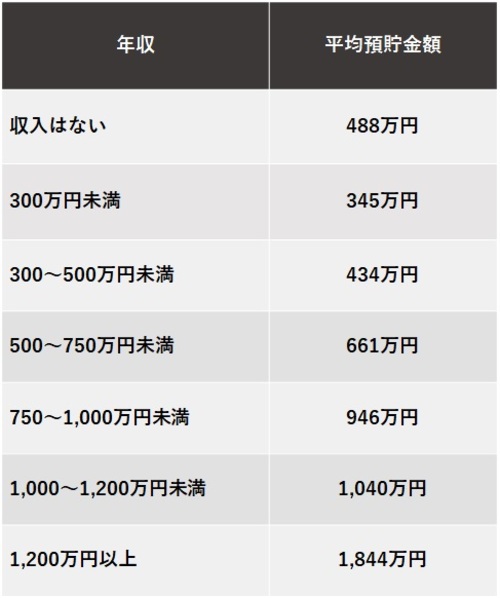

1人暮らしの年収別預貯金額の平均

次に、1人暮らしの平均預貯金額を年収別にみてみましょう。

調査対象は20歳以上70歳未満の単身世帯から無作為に抽出されています。「収入はない」という回答もありますが、転職活動中、もしくは退職後の人がいるのかもしれません。そのほかは、平均すると年収と同じくらいの預貯金ができているようです。

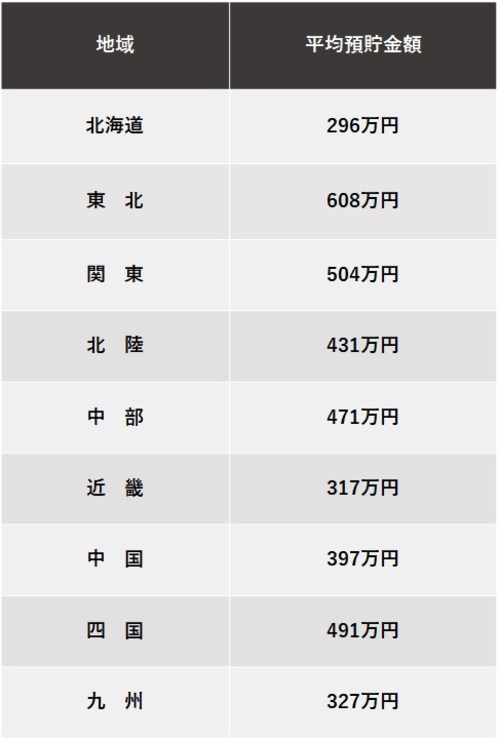

1人暮らしの地域別預貯金額の平均

1人暮らしの平均預貯金額を地域別でみると、次のような結果となりました。

1人暮らしの平均預貯金額は地域差があり、北海道は少なく、東北地方が多い傾向にあるようです。

1人暮らしはどのくらい預貯金をすべきか

統計の結果をみてみると、同じ1人暮らしでも、年代や年収、居住地域で預貯金額は大きく異なることがわかりました。当たり前ではありますが、ライフスタイルが異なれば、預貯金額にも違いがでます。そのため、平均額を強く意識する必要はないでしょう。

しかし、将来に備えて、ある程度の預貯金は持っておきたいものです。特に50歳以降は、老後の生活について現実的に考えていく必要があります。受け取れる年金額を確認し、生活資金が不足するようであれば積極的に預貯金をしていくことをおすすめします。

毎月の預貯金の目安としては、手取りの10%ほどを目標にするとよいでしょう。生活費が余ったら貯めるという意識では、なかなか預貯金額は増えません。給与などが手元に届いたら、まずは自分が決めた額を預貯金にまわすことが大切です。

1人暮らしでおすすめの預貯金方法

1人暮らしの場合、収入のほとんどを自分の自由にできるため、ついムダに使ってしまいがちです。ここでは、なかなか預貯金できない1人暮らしの人におすすめしたい預貯金方法を紹介します。

給与天引きによる預貯金

勤め先に財形貯蓄制度があれば、利用してみてはどうでしょうか。財形貯蓄は給与から自動的に天引きされるので、強制的に貯蓄にまわせます。

財形貯蓄には、一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄の3種類があります。財形貯蓄をすると財形持家融資を利用できるほか、財形年金や財形住宅には利子等に対する非課税措置などのメリットがあるため、老後の生活資金や住宅購入資金を貯めたい人におすすめです。

勤め先が財形貯蓄制度を導入していない場合や、自営業者・個人事業主の人は、金融機関の自動積立定期預貯金を利用するとよいでしょう。自動積立定期預貯金は、毎月一定額を普通口座から定期口座に自動的に振り替えるサービスです。「余ったら」ではなく先取りで預貯金にまわすため、お金を確実に貯められます。

各種積立投資

預貯金ではありませんが、少額から始められる積立投資で資産を増やしていくのも一つの方法です。一括投資と違い、積立投資は定期的に一定額を投資する方法なので、手元にまとまった資金がなくても始められます。

ただし、投資である以上、元本は保証されません。また、手数料と税金がかかることにも注意が必要です。税金を節約するには、積立投資専用の非課税制度「つみたてNISA(ニーサ)」を利用するとよいでしょう。

また、将来に備えて「iDeCo(イデコ)」を始めるのもおすすめです。iDeCoとは、掛金の運用方法を選べる私的年金制度で、60歳以降に掛金と運用益を老齢給付金として受け取れます。原則として60歳になるまでは掛金を引き出せません。老後の生活資金が不安な人は検討してみてはいかがでしょうか。

1人暮らしの人が計画的に預貯金するための方法

お金を貯めたいと思いつつ、預貯金にまわす余裕がないとお悩みの人もいるかもしれません。ここでは、計画的に預貯金するためにおすすめの方法を紹介します。

家計簿アプリを活用する

家計簿にはムダな出費を洗い出す効果があります。しかしながら、毎日続けるのはなかなか難しく、途中で挫折してしまう人は少なくありません。

そこでおすすめしたいのが、スマートフォンで利用できる家計簿アプリです。レシートを撮影するだけで内容をデータ化するタイプや、クレジットカードや銀行口座と連携させて入出金を自動記録するタイプは、入力の手間もなく便利です。いくつかの家計簿アプリを試してみて、使い勝手のよいものを選んでください。

生活費を節約する

預貯金を増やすには、節約すべきところは節約して出費を抑えることも大切です。水はこまめに止める、使っていない電気を消すなどのちょっとしたことが水道光熱費の節約につながります。

また、電気やガス、携帯電話の契約先やプランの見直しもおすすめです。外食が多い人は自炊を増やしてみてはいかがでしょうか。多めに作り置きをしておけば、忙しいときや帰宅後にさっと食べられて便利です。

クレジットカードの使い方を見直すことも節約につながります。クレジットカードは便利ですが、お金を使う感覚なく買い物ができてしまいます。どれだけ使用したのか確認するために、利用明細が届いたら必ず確認するようにしましょう。利用明細の確認は、不正利用が起きたかどうかチェックする目的にも有効です。

まとめ

1人暮らしの平均預貯金額は、2020年時点で441万円でした。ただし、同じ1人暮らしでも年齢や年収、居住地域によって預貯金額は大きく異なります。

預貯金額を増やすには、手取りの10%を目安にコツコツ貯めていくことが大切です。手元にお金があるとつい使ってしまうという場合は、財形貯蓄や自動積立定期預貯金が効果的でしょう。

また、家計簿アプリなどを利用して生活費を見直せば、出費を減らして預貯金額を増やせるかもしれません。自分に合う預貯金方法を見つけてみてください。

(最終更新日:2022.01.21)

無料シミュレーション

この記事が気に入ったらシェア