注文住宅を建てるには土地購入費や建築費用がかかります。たとえば、2,000万円の住宅ローンを利用するとしたら、いくらくらいの年収があれば融資が受けられるでしょうか。無理のない返済を続けるためには、毎月の返済額を考えながら借入額を決めることが大切です。今回は、家を建てる際の年収の目安を中心に、住宅ローンを無理なく返済していくための注意点を紹介します。

住宅ローンで家を建てるなら年収いくらが目安?

住宅ローンを組むとき、借入可能額の基準となるのが年収です。ここでは、注文住宅を建てる場合を想定して、年収の目安について解説します。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

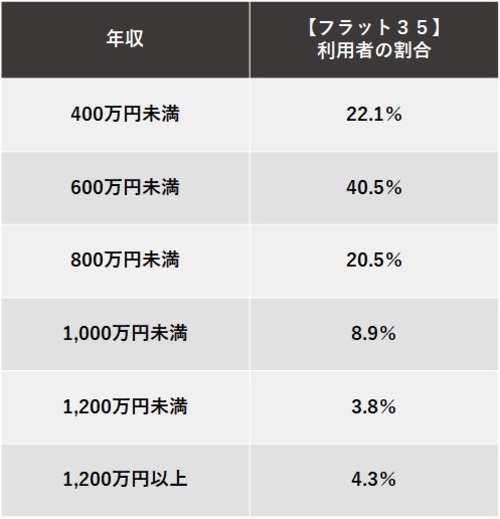

住宅ローン利用者の平均世帯年収は約600万円

住宅金融支援機構が発表した「2020年度 フラット35利用者調査」によると、【フラット35】(住宅ローンの商品名)利用者のうち世帯年収800万円未満の割合が8割を超えることがわかりました。なかでも多いのが世帯年収400万円以上600万円未満の割合で、利用者全体の4割にのぼります。なお、2020年度の【フラット35】利用者の平均世帯年収は、602万円となっています。

実際にいくら借りられるの?

実際に借りられる金額は申し込み時の年収のほか、借入年数や金利などの条件で変わってきます。たとえば、【フラット35】での年収別の借入可能額は次のとおりです。ここでの条件は、固定金利1.3%・元利均等・35年返済とします。

ちなみに、借入可能額の上限は金融機関によって異なります。民間の金融機関では1億円ほどを上限とするところもありますが、住宅金融支援機構が民間金融機関との提携により提供する【フラット35】では、8,000万円が上限です。

新築で家を建てるなら年収400万円くらいが目安

「2020年度 フラット35利用者調査」によると、予定建設費と土地取得費の合計額である「所要資金」の全国平均は、注文住宅が3,534万円、土地付注文住宅は4,397万円となっています。

ここで、【フラット35】の借入可能額を再度見てみましょう。年収400万円で3,935万円、年収500万円で4,918万円です。このことから、注文住宅を建てる資金を住宅ローンでまかなうとしたら、年収400万円が目安となると考えられます。

理想的な借入額はどのくらい?

ここで紹介した借入可能額は年収からみた上限額です。実際には、家計の状況を考慮したうえで無理なく返済できる金額を借りるのが理想といえます。ここでは、理想的な借入額について解説します。

返済比率を考えた場合の借入額

実際に住宅ローンを借りる際は、上限額ではなく返済負担率(返済比率)を意識することが大切です。返済負担率とは、年収に対して年間の返済額が占める割合で、住宅ローン以外にも自動車ローンや教育費ローンなどの返済を含みます。

理想的な返済負担率は家計の状況によっても異なりますが、一般的には約20%程度なら無理なく返済できる理想的な割合とされています。実際に「2020年度 フラット35利用者調査」を見ても、総返済負担率の全体は22.2%となっています。

住宅ローンの返済負担率を考える際、住宅ローンの返済額だけでなく税金や修繕費、管理費など、住宅購入に伴って発生する費用も考えることが大切です。戸建ての場合は毎月かかる「管理費」や「修繕積立金」はありませんが、将来のリフォーム代や修繕費、火災保険などまとまったお金が必要になることもあるため、その分を積み立てておく必要があります。そのため、返済負担率は高くても25%以内、できれば20%前後に抑えておくことが理想的です。

返済負担率を20%にする場合の年収別借入額

次の条件で住宅ローンを借りるとして、返済負担率を20%にするにはいくらくらいまで借りられるのかを年収別にまとめました。

・金利タイプ:固定金利(金利1.3%)

・返済方法:元利均等

・返済期間:35年

上で紹介した年収別の借入可能額と見比べてみましょう。注文住宅を建てる資金を住宅ローンで借りる場合、目安となる年収は400万円ほどと説明しました。しかし、返済負担率を20%にすると、年収700~800万円でようやく注文住宅を建てられるくらいの借入額になります。無理なく返済するには年収700~800万円が理想的であることがわかります。

住宅ローンを無理なく返済をするには?

理想的な返済負担率に届かないとしても、いくつかの工夫によって返済負担は軽減できます。ここでは、住宅ローンを無理なく返済するために注意したいポイントを紹介します。

自己資金を用意する

すべてを住宅ローンに頼るのではなく、頭金にあてる自己資金を用意しましょう。頭金の分だけ借入額が少なくなり、毎月の返済額が抑えられます。

「2020年度 フラット35利用者調査」を参考にすると、注文住宅を建てた利用者の手持ち資金は平均619万円で、建設費の17.5%です。土地付注文住宅では平均440.5万円で、土地取得費と建設費の合計額の10%となっています。

頭金として、住宅購入費の10~20%ほどを目安に用意しておくとよいでしょう。

出典:2020年度 フラット35利用者調査|住宅金融支援機構

生活に余裕があるときは繰り上げ返済を行う

住宅ローンを組むと、20年や30年など長期間の返済が続きます。その間には支出が増えることもありますし、減収の可能性もあります。

たとえば、子どもが大学に進んだ場合、教育費を払いながら住宅ローンを無理なく返済できるでしょうか。また、定年後も返済が続く場合、ゆとりのある生活ができるでしょうか。

将来の負担を軽くするために、家計に余裕があるうちに少しずつ繰り上げ返済をするといった工夫も必要です。

まとめ

住宅ローンを利用して家を建てるのが可能となる年収は400~500万円ほどです。ただし、無理なく返済していくためには年収700~800万円以上が理想といえます。毎月の返済額を抑えることで返済負担を軽減できるためです。もし借り入れ時の年収が理想に届かない場合は、頭金を用意して借入額を少なくすることをおすすめします。

▼【住宅ローンの相談が無料】住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア