長期固定金利の住宅ローン【フラット35】を扱う住宅金融支援機構から、「フラット35利用者調査」の結果が発表されました。実際の利用者に基づいたリアリティーのある調査結果ですので、購入する住宅や資金調達の傾向が見えてきます。これから購入を考えている人は参考にしてみましょう。

2020年度の調査対象となった【フラット35】の利用件数は、7万8,560件。このデータから、利用者の年齢、家族数、年収などの属性や、購入した住宅の概要、資金調達の状況などが集計されています。

また、全利用者と、建て方別(注文住宅、土地付き注文住宅、建売住宅、マンション、中古戸建て、中古マンション)に分かれて集計もされています。

今回の調査結果について簡単ではありますが、概要を解説していきます。

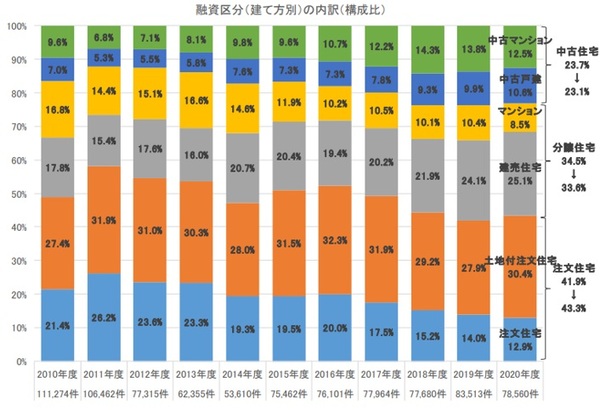

マンションの割合が調査開始以来最低に

建て方別の内訳を見ると、2020年度はマンションの割合が前年の10.4%から8.5%と初めて10%を切り、2004年度の調査開始以来最も少なくなりました。中古マンションも13.8%から12.5%に減少し、マンション全体では24.2%から21.0%と3.2ポイントの減少となっています。

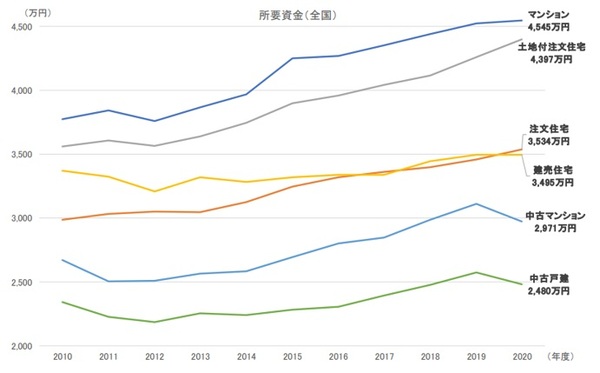

マンションは戸建て住宅に比べると所要資金が多く必要で、たとえば、建売住宅の3,495万円に対してマンションは4,545万円と1,000万円以上高くなっています。しかもマンションの所要資金は、2013年以降8年連続で上昇中です。

マンションは、住んでからの管理費や修繕積立金、駐車場代といった維持費がかかることもあり、【フラット35】を利用する人の中では、戸建てのほうが買いやすいと考える人が多いのかもしれません。

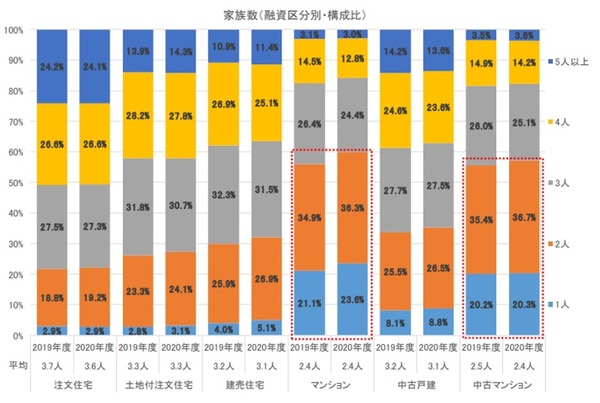

家族数1人または2人が増加

利用者の家族数は1人または2人の世帯が2019年度の34.4%から35.2%と0.8ポイント増えています。特にマンションと中古マンションの購入者は半数以上が家族数1人または2人です。単身者のマンション購入だけでなく、子どものいない夫婦や、シニア世代になってからコンパクトマンションなどに住み替える世帯が増えている様子がうかがえます。

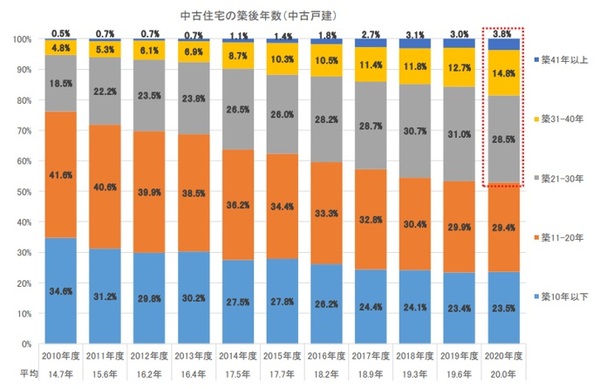

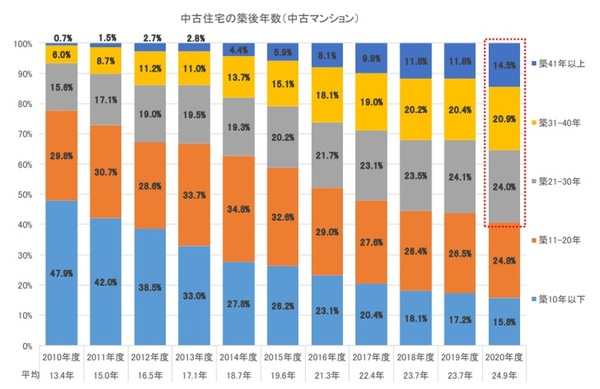

中古住宅の平均築後年数が長期化

中古住宅の築後年数(建物が完成した後、経過した年数)も年々長期化しています。中古戸建ては、10年前の2010年度には築21年以上の建物は23.8%だったのに対し、2020年度は47.1%と5割に迫る勢いです。

中古マンションも築後21年以上の建物が59.4%と6割近くなっています。リノベーションの技術で新築同様の快適さを求められるようになったことや、築年数が古くても融資や税制優遇を受けやすくなったことも理由の一つに挙げられるでしょう。

たとえば、【フラット35】では、物件検査を省略できる「中古マンションらくらくフラット35」や、建築確認日が1981年5月31日以前の旧耐震の建物でも、耐震評価基準を満たせば融資対象となるなど、中古住宅でも借りやすい建物基準を設けています。

また、耐震基準を満たした住宅であれば、築後20年超(マンションなど耐火建築物であれば25年超)でも住宅ローン減税などの税制優遇が受けられるのも、築後年数が長い住宅の流通が増加している理由の一つでしょう。

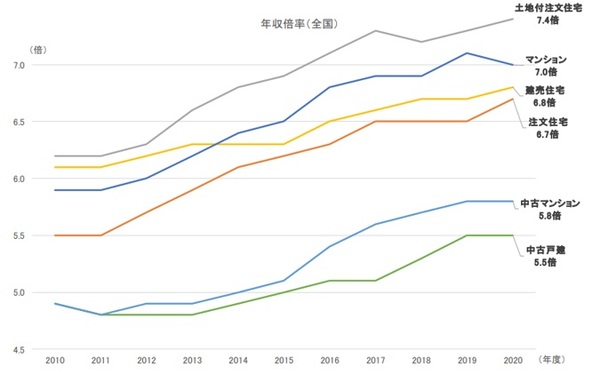

年収に対する物件価格が上昇

2020年度の年収倍率(所要資金÷世帯年収)は最も低い中古戸建てで5.5倍、最も高い土地付き注文住宅で7.4倍です。2010年度では中古戸建てと中古マンションは5倍以下、最も高い土地付き注文住宅でも6倍台前半でした。

年収に対する物件価格が年々上昇しているのがわかります。

理由としては、現在は低金利という事情もあるでしょう。

たとえば、【フラット35】を利用して35年返済で借りた場合、毎月返済額が10万円で借りられる借入額を2010年度と2020年度で比べてみます。

2010年4月の【フラット35】の最低金利は2.59%(※1)、2020年4月の最低金利は1.3%(※1)でした。毎月返済額をどちらも10万円とすると、借入額の上限は2010年度では2,759万円(※2)、2020年度では3,372万円(※2)です。同じ10万円の返済額で、借りられる金額は613万円も多くなります。

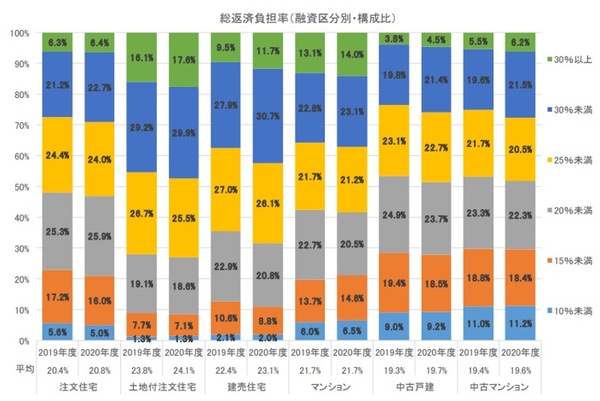

年収に対する住宅ローンの借入額が増えている

年収に対する物件価格の上昇に伴い、1ヶ月当たりの住宅ローン返済額を世帯月収で割った総返済負担率も上昇しています。

総返済負担率を利用者全体で見ると、25%以上の負担率となる人の割合が2019年度の35.1%から38.1%と3ポイント増えています。

建て方別に見ると、土地付き注文住宅は47.5%と半数近くの人が25%以上の負担率です。建売住宅も42.4%、新築マンションは37.1%となっており、いずれの建て方も総返済負担率は前年よりも上がっています。年収に対する住宅ローンの借入額が増えていることがうかがえます。

まとめ

「2020年度フラット35利用者調査」を、5つのポイントについて読み解いてきました。【フラット35】を利用する人の中では、新築マンションの購入者が減っていること、家族の人数が少なくなっていること、築後年数が長い中古住宅が流通するようになっていること、年収に対する物件の購入額や住宅ローンの借入額が増えていることなどがわかりました。

2020年度の前半は、新型コロナウイルス感染症拡大による1回目の緊急事態宣言などで、住宅購入の動きが停滞していた時期もありました。しかし、コロナ禍があったからこそ、その後の働き方や家族の在り方を深く考える機会となり、住まいについての価値観が変わってきた部分もあると思います。

FP相談では、今は外出しにくい分、家にお金をかけて快適に過ごしたいと考える人のニーズも感じています。年収に対する購入額や住宅ローンの借入額は上昇もある程度うなずけます。しかし、住宅ローンは借りたらおしまいではなく、元金と利息を30年、35年と返していくものです。調査の結果を参考に、自分にとって教育資金も老後資金も安心な、住宅購入以外の家族の希望も実現できる予算を考えていただきたいと思います。

参考サイト

2020年度フラット35利用者調査

※1 住宅金融支援機構 【フラット35】借入金利の推移

※2 住宅金融支援機構 シミュレーター(毎月の返済額から借入額を試算)

無料シミュレーション

この記事が気に入ったらシェア