多くの人にとって、家計の支出の中で大きな割合を占める費用が住居費です。収入に対する住居費の割合はどれくらいが適正なのか、気になるという方も多いのではないでしょうか。今回は統計から平均値を算出することにより、収入に対する適正な住居費の割合を解説していきます。

住居費とは

そもそも住居費とは、住まいに関する支出全般を指します。具体的には賃貸住宅における家賃、共益費、持ち家の住宅ローン返済額、固定資産税などのほか、建物や住宅設備の修繕費用などが含まれます。分譲マンションに住んでいる場合には、管理費・修繕積立金も住居費の一部に含まれます。

統計から見る住居費と年収に占める割合

住居費の割合については「収入の30%」という話を聞いたことがある方も多いかもしれません。実際の割合を検証するためには、統計から平均値を把握する必要があります。ここでは国土交通省が公表している「令和2年度 住宅市場動向調査報告書」より、住居費割合の実態を読み解いていきましょう。

世帯年収

国土交通省の住宅市場動向調査では、住宅を(1)注文住宅、(2)分譲戸建て住宅、(3)分譲マンション、(4)中古戸建て住宅、(5)中古マンション、(6)民間賃貸住宅の6項目に分類し、それぞれについて各種統計を取っています。このうち税込みの世帯年収については次の表の通りです。

世帯年収が最も高いのは分譲マンションに住む世帯で879万円、次いで注文住宅の804万円。一方、世帯年収が低いのは民間賃貸住宅で486万円となっています。新築だと戸建てよりもマンションのほうが世帯年収は高いですが、中古では反対にマンションよりも戸建てのほうが世帯年収は高めという点が特徴的です。

年間返済額・家賃

続いて住まいの種類ごとに、住宅ローン年間返済額と年間家賃の平均値を見ていきましょう。持ち家((1)注文住宅、(2)分譲戸建て住宅、(3)分譲マンション、(4)中古戸建て住宅、(5)中古マンション)については住宅ローンの年間返済額、(6)民間賃貸住宅については家賃+共益費の年間支払額を記載しています。

住宅ローンの年間返済額が最も高いのは分譲マンションで139.1万円、次いで注文住宅の134.1万円でした。反対に年間返済額が最も少ないのは中古マンションとなっており、新築よりも中古で取得したほうが年間返済額は少なくなる傾向が見られます。世帯年収と同様、新築ではマンションの年間返済額が戸建てを上回っているのに対し、中古では戸建ての年間返済額がマンションを上回っているのが特徴的です。

年収に占める割合

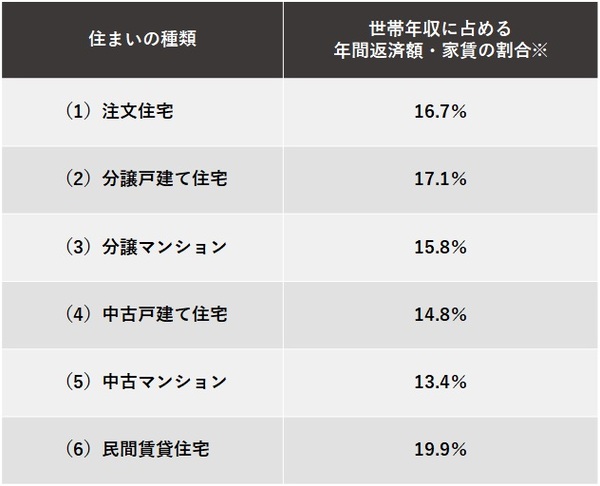

前々節と前節で見てきた「世帯年収」と「年間返済額・家賃」より、住まいの種類ごとに年収に占める年間返済額・家賃の割合を計算していきましょう。

計算結果から、世帯年収に占める年間返済額・家賃の割合は13.4〜19.9%。一般的にいわれる「収入の30%」と比較すると、かなり低い割合であることがわかります。

持ち家の場合、住居費は住宅ローン返済額だけでなく固定資産税なども含まれます。戸建て住宅であれば定期的に建物や住宅設備を修繕する必要があり、そのための資金を用意しておかなければなりません。マンションに住んでいる場合は、別途修繕積立金や管理費がかかります。よって、現実の住居費の割合は今回算出したものよりも少し高い数字。しかし、諸経費を加えた住居費全体でも、収入の30%よりは低い割合になると考えていいでしょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

「収入の30%」は適正ではない

一般的に住居費の割合は「収入の30%」が目安とされますが、前章の結果を踏まえると30%では高すぎるといえます。また、生活実感からいっても30%では厳しいというのが現実。ここでは住居費の適正割合がどれくらいなのか、あらためて考えていきましょう。

収入と手取りは違う

一般的に、「収入」や「年収」は額面上の数字のことをいいます。実際手元に入る金額は、収入から社会保険料や所得税・住民税といった税金などを差し引いたものです。こうした諸費用を除いた実質的な収入額のことを「手取り」といいます。収入に対する住居費の割合を考えるうえでは、「収入」ではなく「手取り」に対する割合をみたほうが実態に沿った数字を把握できるでしょう。

たとえば、月収30万円の人がその30%にあたる家賃9万円の賃貸マンションに住む場合を考えてみます。月収30万円から、社会保険料や税金などを差し引いた手取り額は約24万円。家賃は手取りから支払うことになるため、手取り約24万円から家賃9万円を差し引いた月15万円で生活をやりくりすることになります。住居費が生活に与える影響を考慮するうえでも、手取りに対する住宅費の割合を意識することが大切なのです。

「手取りの30%」を目安に

住宅費の割合を考える際には、収入ではなく「手取りの30%」を目安にするといいでしょう。先ほどの例で計算すると、月収30万円の手取り額24万円に対する30%=月7万2000円が家賃負担の目安ということになります。この場合、手取り額24万円から家賃を差し引いた16万8000円を生活費にあてることができるため、生活にもある程度余裕が生まれるのです。

月収30万円に対して家賃が7万2000円であることから、収入に対する住居費の割合は24%となります。以上より、住居費の適正な割合としては手取りの30%以内、収入に対しては20〜25%程度を目安にするといいのではないでしょうか。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

まとめ

日々の支出において、住まう場所に関する費用である住居費は大きな割合を占めます。生活費を確保するために住居費を節約することも考えられますが、生活基盤となる住まいの環境をしっかり整えることは生活の質を向上するために大切です。自身や家族のライフスタイルやライフステージを意識しながら、住居費を適正化することによって人生を豊かなものにしていきましょう。

(最終更新日:2023.12.15)

無料シミュレーション

この記事が気に入ったらシェア