マイホームを建てるために住宅ローンを検討する際、「団信」という言葉を初めて知る方が多いと思います。万一のことが起こったときに、大きな助けとなる団体信用生命保険、略して団信。どのような保障の仕組みなのか、また通常の生命保険との違いについても解説してきます。

団体信用生命保険(団信)とは

「団体信用生命保険(団信)」とは、住宅ローンを提供している金融機関が契約者と保険金受取人となり、住宅ローン利用者を被保険者とする生命保険商品です。住宅ローンの返済中、住宅ローン利用者が死亡または所定の高度障害状態になった場合に保険金が支払われ、保険金を受け取った金融機関はその保険金を住宅ローン債務の返済に充当します。

一般的な団信は死亡あるいは所定の高度障害状態になった場合に保険金が支払われますが、特定の病気にかかった場合や、その病気によって所定の期間以上入院が続いた場合などにも保険金が支払われるタイプの団信も増えています。

契約者が死亡・病気に罹患した際、返済義務がなくなる

団信に加入していない住宅ローンの利用者に死亡などの万一のことが起こったら、その返済義務は残された家族が負うことになります。

しかし、住宅ローン利用者が団信に加入していれば、団信の被保険者(住宅ローン利用者)が死亡あるいは所定の高度障害状態、もしくは保障対象となる病気にかかり所定の条件を満たした場合には、住宅ローンを提供している金融機関に保険金が支払われます。金融機関はその保険金を住宅ローン債務の返済に充当し、住宅ローンは完済となります。残された家族は住宅ローンの残債の返済を負担することもなく、住宅ローン完済後の家に住み続けることができます。

多くの住宅ローンは団信の加入が必要

多くの金融機関では、住宅ローンを利用する場合には団信の加入を必須条件としています。しかし、生命保険商品である団信に加入する際には、健康状態についての告知が必要です。

健康状態が保険会社の求める基準を満たさないと判断されれば、団信への加入が断られる場合もあります。したがって、健康上の理由などで団信に加入できない場合には、団信加入を必須とする住宅ローンは、支払い能力が十分にあったとしても利用できません。

ただし金融機関によっては、健康上の問題で一般的な団信への加入が難しい人を対象として、団信への加入条件を緩和した「ワイド団信」を用意している場合もあります。また、民間金融機関と住宅金融支援機構の提携ローンである【フラット35】を利用する場合も団信加入が基本ですが任意であるため、団信に加入しないで利用することもできます。

一般的な生命保険との違い

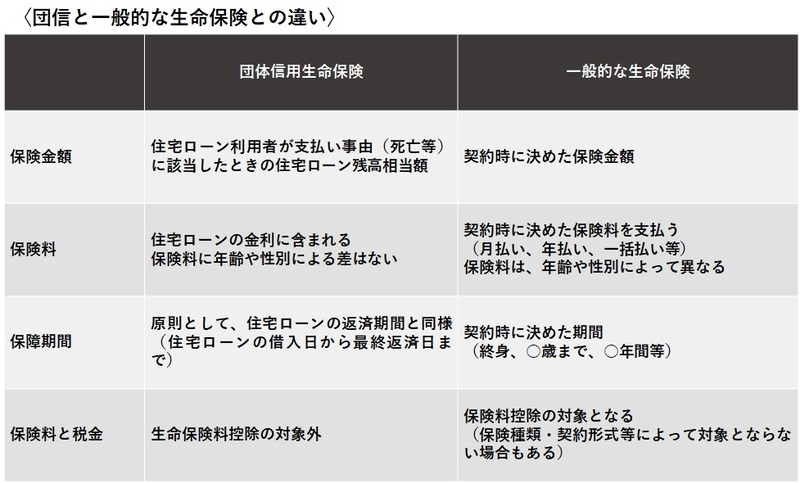

「支払い事由に該当した場合に保険金が支払われる」点は、団信も一般的な生命保険と同様ですが、下表にあるように、保険金額や保険料、保険期間など多くの点で、一般的な生命保険とは違いがあります。一般的な生命保険との違いについて、具体的に見ていきましょう。

保険料

一般的な生命保険の保険料は、保険の種類や年齢、性別などによって変わってきます。一般に、契約時の年齢が低い(若い)ほど保険料は安く、年齢が高いほど保険料は高くなります。保険料は契約時に決めた支払方法(月払い・年払い・一括払など)で支払っていきます。

一方、団信の保険料は、多くの場合住宅ローンの金利に含まれているので、団信の保険料を別途支払う必要はありません。また、保険料に年齢や性別による差はないので、一般的な生命保険に比べると、年齢が高い方ほど割安な保険料で大きな保障を得られると言えます。

しかし、住宅ローン金利に保険料が含まれているということは、住宅ローンの借入額が多く、返済期間が長いほど、団信の保険料負担の総額は大きくなります。借入額や返済期間、年齢等の条件によっては、同じような内容の一般の生命保険に加入した場合よりも割高になる場合もあります。

保険金

一般的な生命保険の場合、保険金額は契約者の希望で契約時に決められ、死亡や入院、満期などのその保険の支払い事由に該当した場合に、保険金額が支払われます。保険金額は契約時に決めているので、万一の際の必要額に対して足りなかったり、多過ぎたりということが起こり得ます。

一方、団信の保険金額は「支払事由(死亡や高度障害、所定の病気など)に該当したときの住宅ローン残高(ただし、上限となる金額は定められています)」です。したがって、住宅ローン完済に過不足のない金額が契約者である金融機関に支払われ、住宅ローン返済負担を残された家族に負わさずに済みます。ただし、住宅ローン残高以上の保険金額は支払われないので、家族の生活資金等は別途生命保険等で準備しておく必要があります。

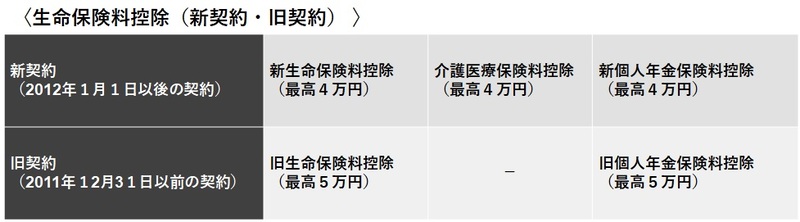

生命保険料控除

「生命保険料控除」は、生命保険などの保険料を支払った場合に、所得税や住民税の計算をする際に、一定額が所得金額から控除される(差し引かれる)制度です。控除を受けると税額計算の対象となる所得金額が減るので、負担する所得税や住民税が少なくなります。生命保険料控除は2012年1月以降の契約(新契約)か否かで取り扱いが異なり、下表のような種類があります。

ただし、団信は生命保険料控除の対象とはなりません。団信に加入していても所得税や住民税の控除を受けることはできませんので、留意しましょう。

保障期間

一般的な生命保険の保障期間(保険期間)は、保険種類や契約者の希望によって契約時に決定し、保障期間中に支払事由に該当した場合には、保険金や給付金が受取人に支払われます。

団信の場合は、原則として住宅ローンの返済期間と同一の期間が保障期間です(※加入できる最高年齢が定められています)。

ただし、保険金の支払事由に該当して(被保険者の死亡や高度障害等で)保険金が支払われた場合や最終返済日前に全額返済した場合、所定の年齢に達した場合、延滞などで全額返済することになった(期限の利益が失われた)場合などは、最終返済日を待たずに保障期間が終了します。住宅ローン完済まで団信の保障期間が続くことは安心できるメリットですが、返済中であっても保障期間が終了する場合もあります。どんな場合に保障期間が終了するのか、加入前に確認しておきましょう。

団信の種類

住宅ローンを取り扱っている金融機関が用意している「団信」にはさまざまな種類があります。また、同じ金融機関でも複数のタイプの団信が用意されていて、選択できる場合もあります。金融機関によって異なる団信の違いを確認してみましょう。

新機構団体信用生命保険制度(新機構団信)

「新機構団体信用生命保険制度(新機構団信)」は、主に【フラット35】を利用する人向けの団信です。一般的な団信が死亡と所定の高度障害状態を保障対象とするのに対し、新機構団信の保障範囲は少し広く、死亡と身体障害状態を対象としています。「身体障害状態」の認定は、身体障害者手帳制度や公的介護保険制度とリンクしており、身体障害1級または2級、あるいは、要介護2以上に該当していると認定された場合に保険金の支払い対象となります。

新機構団信の保険料は住宅ローン金利に含まれますが、新機構団信に加入しない場合でも【フラット35】は利用できます。新機構団信に加入しない場合には、新機構団信付きの住宅ローン金利から0.2%引き下げられます。

新機構団信には、死亡と身体障害を保障対象とする基本プランのほか、夫婦の死亡・身体障害状態を保障対象とする「デュエット(夫婦連生団信)」、基本プランに三大疾病と介護の保障がプラスされた「新3大疾病付機構団信」もあります。デュエットを利用する場合は年0.18、新3大疾病付機構団信を利用する場合は年0.24%、住宅ローン金利が上乗せされます。

ろうきん団体信用生命保険(ろうきん団信)

「ろうきん団体信用生命保険(ろうきん団信)」は、各地の労働金庫(ろうきん)の住宅ローン用の団信です。

死亡もしくは高度障害状態になった場合に保険金が支払われる基本的なプランである「ろうきん団信」の場合、保険料は住宅ローン金利に含まれ、別途保険料を負担する必要はありません。保障が上乗せされたり、夫婦を保障対象にしたりするその他のタイプの利用には、融資金利が上乗せされます。

その他のタイプとしては、長期就業不能になった場合に保険金が受け取れる「就業不能団信」、「夫婦連生団信」「夫婦連生就業不能保障団信」、三大疾病に加え、あらゆるけがや病気による重度の障害にも対応した「オールマイティ保障型団信」があります。

一般金融機関の団体信用生命保険

民間の金融機関で扱われる住宅ローンは、団信加入が必須とされる場合が多くなっています。団信保険料は、死亡と高度障害状態を保障対象とする基本的なプランの場合は住宅ローン金利に含まれ、別途負担する必要はありません。がんや三大疾病、就業不能状態などの保障が上乗せされたタイプが用意されている場合も多くありますが、利用する場合には、年0.1~0.3%程度が住宅ローン金利に上乗せされます。

団信の月々の保険料

民間の金融機関で扱われる多くの住宅ローンは、団信加入が必須とされており、その保険料は住宅ローン金利に含まれるため、月々の住宅ローン返済により保険料を支払っていることになります。【フラット35】利用者向けの機構団信は、以前は別途団信特約料の支払が必要でしたが、現在は団信付きの金利が【フラット35】の借入金利として提示されるようになっています。

ただし、住宅ローン金利に保険料が含まれるのは、死亡・高度障害状態を保障対象とする基本的なプランの場合です。がんや三大疾病、就業不能状態などに対する保障が上乗せされたタイプを利用する際には、年0.1~0.3%程度が住宅ローン金利に上乗せされます。保障範囲が広く、手厚いほど、上乗せ金利は高くなります。

団信の保障内容

団信の主な保障内容には、次のようなものがあります。保険料は住宅ローン金利に含まれますが、保障範囲が広く、保障内容が手厚くなるほど、金利が上乗せされ、高くなります。

・死亡・高度障害保障

・がん保障

・三大疾病保障

・七大・八大疾病保障

死亡・高度障害保障

死亡・高度障害状態は、団信の最も基本的な保障内容です。被保険者である住宅ローン利用者が死亡した場合には死亡保険金が、高度障害状態となった場合には高度障害保険金が支払われます。

高度障害保険金が支払われるのは、保障開始日以後の傷害や病気を原因として、次のいずれかの高度障害状態になった場合です。

・両眼の視力を全く永久に失ったもの

・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

・両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

・両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

・1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

・1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

がん保障

団信のがん保障は、所定のがんと医師が診断した場合に住宅ローン残高相当の保険金が支払われる保障です。がん診断給付金や先進医療給付金などが付加されたタイプもあります。

がん保険金額は、「住宅ローン残高の100%」相当が基本ですが、資金負担の軽い、住宅ローン残高相当の50%の保険金が支払われるタイプのがん保障も用意している金融機関もあります。

商品によって異なりますが、いわゆる「がん」であっても保障対象とならないもの(上皮内がん、皮膚がんなど)があり、また、診断確定された時期によっては(保障開始日以前にがんに罹患(りかん)したと医師に診断されていた場合や保障開始日からその日を含めて90日以内にがんと診断された場合など)保障対象とならないことがあるので、事前に確認しましょう。

がん保障を付加した場合には、住宅ローン金利が年0.1~0.2%程度上乗せされます。上乗せ金利なし(負担なし)で保障される場合もあります。

三大疾病保障

団信の三大疾病保障は、三大疾病(がん・急性心筋梗塞・脳卒中)により一定の条件を満たした場合、住宅ローン残高相当の三大疾病保険金が支払われる保障です。病気の種類によって保険金支払いの条件は異なります。

がんの場合は、保障開始日以降に所定のがんに罹患したと医師に診断確定された場合に保険金が支払われます。ただし、がんであっても対象とならないもの(上皮がん等)もあります。

急性心筋梗塞と脳卒中の場合は、保障開始日以降の病気を原因として、所定の急性心筋梗塞もしくは脳卒中を発病して初めて医師の診察を受け、その後その日を含めて60日以上所定の状態が継続したと医師が診断した場合に、保険金が支払われます。

三大疾病保障を付加した場合には、住宅ローン金利が年0.3%程度上乗せされます。

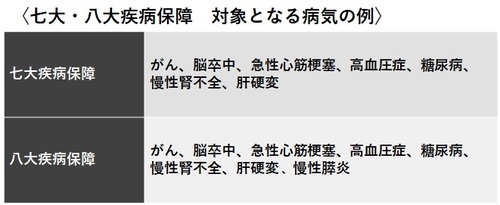

七大・八大疾病保障

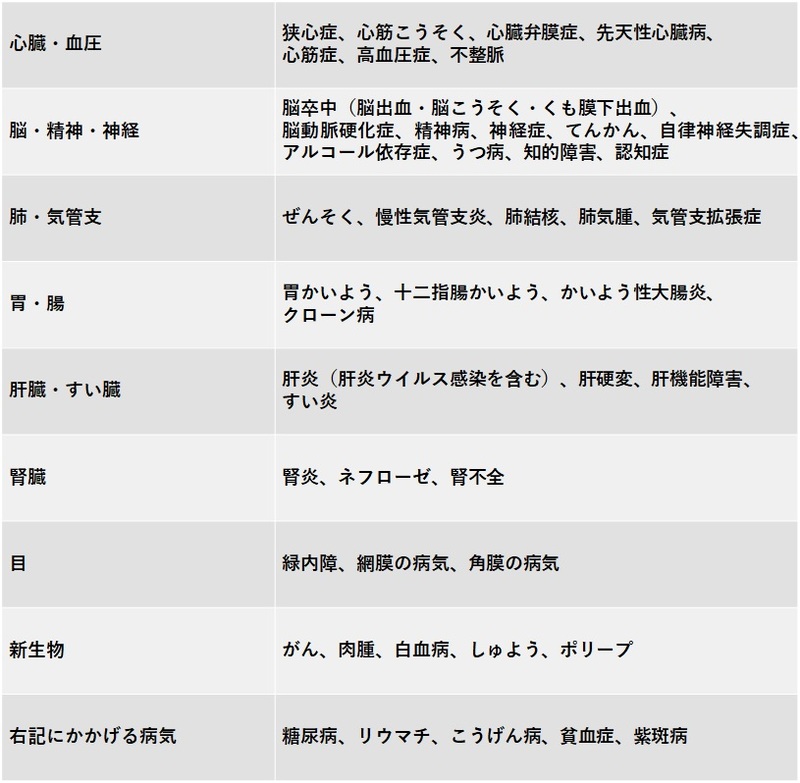

七大・八大疾病保障は、三大疾病保障に糖尿病や高血圧症など特定の生活習慣病に関する保障を追加したものです。

生活習慣病への保障は、所定の生活習慣病に罹患して医師の指示により入院等で働けない状態が30日以上続いた場合、毎月の住宅ローン返済額が最長1年間保障されます。医師の指示により入院等で働けない状態が1年30日以上続いた場合には、住宅ローン残高相当の保険金が支払われて返済にあてられ、それ以後の返済が不要になります。

七大・八大疾病保障を団信に付加した場合には、住宅ローン金利が年0.3%程度上乗せされます。

団信に入れないケース

多くの住宅ローンでは団信加入が条件となっているので、団信に加入できないと、その住宅ローンは利用できません。団信に加入できない理由には、年齢や持病・健康状態があります。具体的に見てみましょう。

年齢

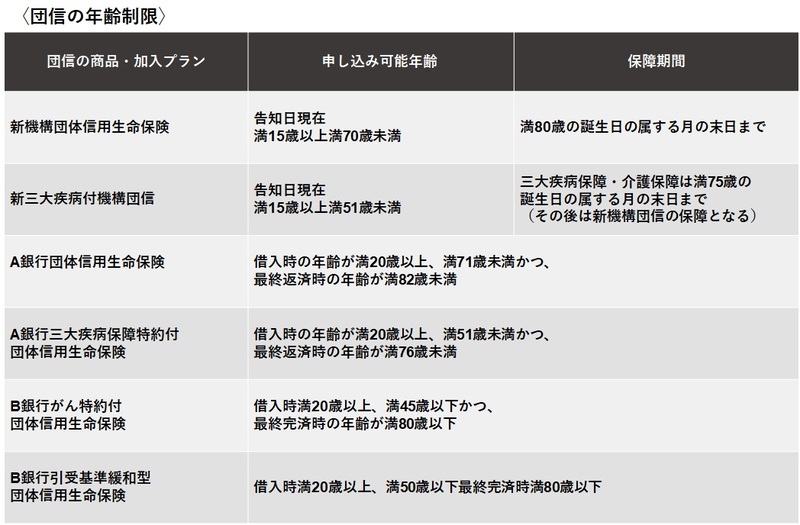

商品やプランによって違いはありますが、団信の利用には年齢制限があります。加入時にすでに上限年齢を超過していたり、完済予定時の年齢が利用可能年齢を超過したりしていると、団信の利用が認められません。特定の病気に対する保障が付加されていると、利用可能な年齢の上限は低くなります。

下記の例にあるように、一般の団信を利用できる上限年齢は80歳くらいなので、仮に30年返済で住宅ローンを利用したい場合の年齢のリミットは、50歳ということになります。たとえば、下表のA銀行の三大疾病保障付団体信用生命保険は「借入時の年齢が満20歳以上、満51歳未満かつ、最終返済時の年齢が満76歳未満」となっているので、75歳のうちに返済を終えなければなりません。つまり、30年返済で住宅ローンを利用する場合の年齢のリミットは45歳になります。なお、年齢を判断する日は、告知日・借入時など、商品で異なるので注意が必要です。

持病・健康状態

団信に加入できない理由には、持病がある場合や、健康状態が悪いと判断される場合があります。団信の加入前には、一般の生命保険と同様、健康状態について保険会社に対して下表のような内容について告知を行います。その結果、健康状態等が加入基準を満たさないと保険会社が判断し、団信加入が断られることもあるのです。

告知は、質問項目に「あり」「なし」で答えますが、いずれかが「あり」の場合には、より詳細な内容を記入することになります。

<告知事項の例(新機構団信の場合)>

1. 本日〔記入日(告知日)〕より最近3ヶ月以内に医師の治療(診察・検査・指示・指導を含みます)・投薬を受けたことがありますか。

2. 本日〔記入日(告知日)〕より過去3年以内にaまたはbに該当することがありますか。

a. 以下の病気で手術を受けたこと。

b. 以下の病気で2週間以上の期間にわたり、医師の治療(診察・検査・指示・指導を含みます)・投薬を受けたこと

※2週間以上の期間とは、初回受診日から診療を終了した日まで(終了していない場合胃は告知日まで)が2週間以上であることをいいます。

3. 今までに、身体障害者手帳の交付を受けたことがありますか。もしくは、現在申請中ですか。

4. 以下に該当する事項がありますか。

・矯正しても左右いずれかの視力が0.2以下

・聴力、言語、そしゃく機能の障害

・手、足、指の欠損や機能の障害

・背骨(脊柱)の変形や障害

参考:https://www.flat35.com/files/400353762.pdf

なお、告知事項に関わる病気を隠して団信に加入した場合には、万一のことがあった場合に保険金が支払われない可能性があります。また、保険期間中に隠していた病気が発覚すれば、告知義務違反と見なされ、保険契約が解除されます。団信の保険金が支払われなければ、残された家族が住宅ローンの返済義務を負うことになります。告知書の質問事項には正確に答えるようにしましょう。

団信に加入できないときはワイド団体信用生命保険がおすすめ

持病などがあって一般の団信に加入できない場合には、加入条件が緩和されている「ワイド団信」を利用する方法、あるいは、団信加入を条件としていない住宅ローンを利用する方法が考えられます。

ワイド団信は、健康上の理由で一般の団信に加入できない住宅ローン利用希望者向けに、引き受け基準を緩和した団信です。たとえば、糖尿病・高血圧症・肝機能障害などであっても、団信に加入できる場合があります。

もちろん、ワイド団信の加入基準を満たすかどうかは審査されるので、加入できない場合もあります。ワイド団信を利用する場合は、住宅ローン適用金利に年0.2~0.3%程度の金利が上乗せされます。また、ワイド団信を用意している金融機関は限られるため、住宅ローンの選択肢が少なくなることは、ワイド団信のデメリットといえるでしょう。

一般の団信が利用できない場合の選択肢として、団信加入を条件としない【フラット35】などの住宅ローンを利用する方法もあります。団信に加入しないで【フラット35】を利用する場合には、住宅ローン金利が年0.2%差し引かれます。ただし、団信に加入せずに住宅ローンを利用するということは、死亡等の万一のことがあった際、残された住宅ローンは家族が返済していくことになります。

団信に加入しない住宅ローン利用は、別途加入している生命保険等の保険金で住宅ローンを返済できるようにしておくか、家族が返済を引き継ぐことに納得しているか、「万一のこと」があったときのその後の住宅ローン返済の目途を立てた上で行うほうがよいでしょう。

まとめ

団体信用生命保険は、万一のこと(死亡・高度障害状態等)が起こった場合に、保険金によって住宅ローンを完済することができて残された家族に住宅ローンの返済負担なくマイホームが残せる生命保険です。最近はがんや三大疾病、七大・八大疾病など保障範囲の広いタイプも増えていますが、保障範囲が広いほど金利負担は重くなり、年齢などの加入条件も厳しくなります。

住宅ローン返済に関する不安と自分の健康状態、年齢等の条件を考え合わせて、備えたい「万一」はどんな場合なのか、保障に対してどれくらいの負担増なら許容できるのかを検討し、納得できる保障内容の団信を選びましょう。

無料シミュレーション

この記事が気に入ったらシェア