よく耳にする住宅ローン減税(控除)、正式名称は住宅借入金等特別控除といい、住宅ローンにかかる金利負担を軽減する減税制度です。なんとなく内容はわかっていても、案外、仕組みや要件までは細かく知らない、というケースもあるでしょう。

改めて住宅ローン減税(控除)の仕組みや要件等を確認してみます。

住宅ローン減税とは?

住宅ローン減税(控除)は、一定の要件を満たして、住宅ローンを組んでマイホームを購入等した場合、確定申告や年末調整により、年末時点での住宅借入金残高の1%が最長10年間、所得税等から還付される制度です。所得税だけで控除できない場合には、住民税からも一定金額、控除を受けられます。新築はもちろんですが、中古住宅の購入や、工事費が100万円超など一定の要件を満たしたリフォームも対象です。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

所得控除ではなく税額控除

住宅ローン減税(控除)がお得であるポイントの一つは、所得控除ではなく税額控除である、ということです。そもそも所得控除と税額控除とはどう違うのでしょう?

税金は収入全額に対してかけられるわけではなく、一定の金額を差し引いて計算されたり、税額から直接一定の額を差し引いて計算されたりします。所得控除は前者で税金を計算する際の課税対象となる所得金額を減らすことができる制度。税額控除は後者で最終的に計算された所得税額から直接差し引くことができ、税金そのものを減らすことができる制度です。

所得控除は、申告する人に扶養家族がいるかなどの個人的な事情を税金の計算に考慮します。代表的なものは扶養控除、社会保険料控除、配偶者控除、生命保険料控除、寄付金控除など14種類です。年末調整等で申告をする人にはなじみがあるでしょう。

税額控除の代表的なものは住宅ローン控除配当控除などです。税額控除は、計算された税額から直接差し引けるため、所得控除よりも節税効果は大きいといえますね。

所得税で控除し切れない額は住民税からも控除される

住宅ローン減税(控除)では、年末の住宅ローン残高の1%分について所得税から控除を受けることができます。たとえば、年末住宅ローン残高が3,000万円であれば、3,000万円×1%=最大30万円まで控除を受けられるということです。

ただし、あくまでも最大の控除を受けられるのは、その年の所得税額が30万円以上ある場合で、その年の所得税額が仮に15万円であれば、実際の控除額は15万円となります。

そうなると、余った15万円の控除枠がもったいないので、所得税から控除し切れなかった分は住民税から控除できることになっています。

住民税から控除できる金額は、

(1)所得税において控除し切れなかった金額

(2)所得税の課税総所得金額等の額×7%(上限13万6,500円)

のいずれか小さい金額です。

上記の例でいうと、仮に(2)の金額が15万円でも、住民税から控除できる金額は13万6,500円となります。控除枠は30万円でも、トータル28万6,500円の控除しか受けられない、ということですね。

住宅ローン減税の期間が10年から13年に延長

住宅ローンの控除期間は原則10年間ですが、下記の要件のいずれかに当てはまる場合、控除期間が3年間延長される特例措置が2021年度税制改正で導入されました。

・消費税率10%が適用される住宅の取得・建設等を行って、2019年10月1日から2020年12月31日までの間に入居した場合

・一定の期間内に契約し、2021年1月1日から2022年12月31日までの間に入居した場合。一定期間とは、注文住宅の新築の場合は令和2年10月1日から令和3年9月30日まで。分譲住宅の取得等の場合は令和2年12月1日から令和3年11月30日まで

また、2021年度改正で、一定の所得要件を満たした場合には床面積要件が緩和されました。

ちなみに、2021年度での改正点は以下の通りです。

住宅ローン減税の適用条件

住宅ローン減税(控除)は新築だけでなく、中古住宅を取得する際や一定のリフォームをする際にも受けられます。ただし、満たす必要のある要件がそれぞれ定められていますので、以下で詳細を見ていきましょう。

・新築住宅の認定条件

新築住宅の取得や住宅を建設する際の、住宅ローン減税(控除)の主な要件は以下の通りです。

(1)住宅取得後6ヶ月以内に入居し、その年の12月31日まで引き続き居住している

(2)家屋の床面積が50平方メートル以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供するものである(2021年度税制改正で、一定期間に契約し、適用を受ける年分の合計所得金額が1,000万円以下であれば40平方メートル以上に床面積要件が緩和)

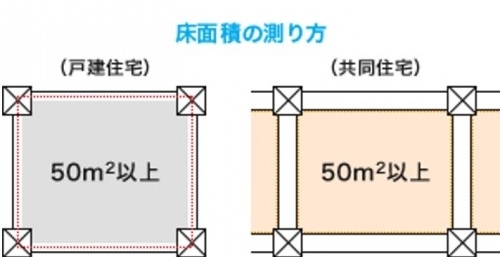

この場合の床面積は、登記上の床面積であることに注意が必要です。

マンション販売のパンフレットでは、壁の厚みの中心線を想定し、この中心線に囲まれた面積を床面積とする壁芯面積が記載されているのが一般的です。一方で、登記上の床面積は、壁の内側の線を基準にした面積を床面積とする内法(うちのり)面積となっています。当然、内法面積は壁芯面積よりも狭くなるので、仮に、パンフレット上で50平方メートルと記載があっても、登記簿上の床面積では50平方メートルに満たないケースがあるのでしっかりと確認しておくことが大切です。なお、戸建てにこの差はありません。

店舗や事務所などと併用になっている住宅の場合は、店舗や事務所などの部分も含めた建物全体の床面積によって判断します。夫婦等で共有する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、他の人の共有持分を含めた建物全体の床面積によって判断します。

(3)住宅ローン等の返済期間が10年以上で、分割して返済するものである

この期間については、繰上げ返済を行ってトータルの返済期間が結果的に10年未満になると控除対象外となるので注意が必要です。

(4)民間の金融機関や住宅金融支援機構等から借入している

勤務先から借入する場合には、本人の負担する利息が年0.2%以上であることが必要です。

(5)控除を受ける年の合計所得金額が3,000万円以下

退職金など一時的に収入が多くなり、その年の合計所得金額が3,000万円を超えた場合は、その年は控除を受けられず、控除期間の繰り延べはされません。

なお、土地のみを購入する場合は住宅ローン減税の対象とはなりません。ただし、住宅を建設する場合で、先に土地を購入し、土地取得後2年以内に住宅を建設する場合には土地購入ローンも対象となります。

中古住宅の認定条件

中古住宅を取得する場合の主な適用要件は以下の通りです。

(1)新築住宅の認定条件を満たしていること。

(2)建築後、使用されたことがある家屋であること。

(3)・家屋の取得の日以前20年以内、マンション等の耐火建築物については25年以内に建築されたもの

・新耐震基準を満たしていること

上記のいずれかに該当していること。

つまり、新耐震基準を満たしていれば、築年数要件は問われない、ということです。

もし、中古住宅について上記要件を満たしていない場合でも、取得後に耐震改修工事を行って、耐震基準を満たしている証明書があれば対象となります。

(4)贈与によって取得したものでないこと。

(5)取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得でないこと。

この規定は、たとえば親が住宅ローン控除(最長10年間)を受けた後に、生計を共にする息子が親から住宅を買い取って再度、住宅ローン控除を受けることを防ぐためと考えられます。

リフォーム・増改築の認定条件

住宅の増改築をした場合の要件は以下の通りです。なお、所得要件や借入金要件、居住要件については、新築住宅と同じです。

(1)自己の居住している家屋で、自己の居住の用に供している家屋の増改築であること。

もし、居住の用に供する住宅が二つ以上ある場合には、控除対象は主として居住の用に供する住宅のみです。

(2)増改築等をした後の家屋の床面積が50平方メートル以上であること。

(3)増築、改築、大規模な修繕、大規模な模様替えの工事であること。

(4)マンションなどの区分所有建物では、その人が区分所有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事であること。

(5)家屋(マンションでは区分所有部分のみ)のうち居室、キッチン、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事

(6)バリアフリーリフォーム、省エネリフォーム、耐震リフォームについて、一定の証明がされたもの。

(7)工事費用が100万円を超えるものであること。

(8)自己の居住の用部分の工事費用の額が、増改築等の工事費用総額の2分の1以上であること。

なお、バリアフリー改修工事や省エネ改修工事、多世帯同居改修工事を含む増改築等をした場合で、特定増改築等住宅借入金等特別控除を受けられる場合の要件にも該当する場合は、住宅ローン減税(控除)とリフォーム減税の選択制となります。

投資用のマンションは住宅ローン控除は受けられない

住宅ローン減税(控除)は、自己の居住用の住宅が対象です。賃貸に出すための投資用物件や別荘の購入ではそもそも住宅ローンを使えませんので、当然、住宅ローン減税(控除)も受けられません。

なお、遠距離通勤のため勤務先の近くで平日に滞在する、あるいは週末を家族で過ごす郊外の住まいなど、いわゆるセカンドハウスについては一般的な住宅ローンは使えません。しかし、【フラット35】や民間金融機関のセカンドハウスローンを利用することは可能です。ただし、居住の用に供する住宅を2つ以上所有する場合、控除対象は主として居住の用に供する住宅のみに限られるので住宅ローン減税(控除)の対象とはなりません。

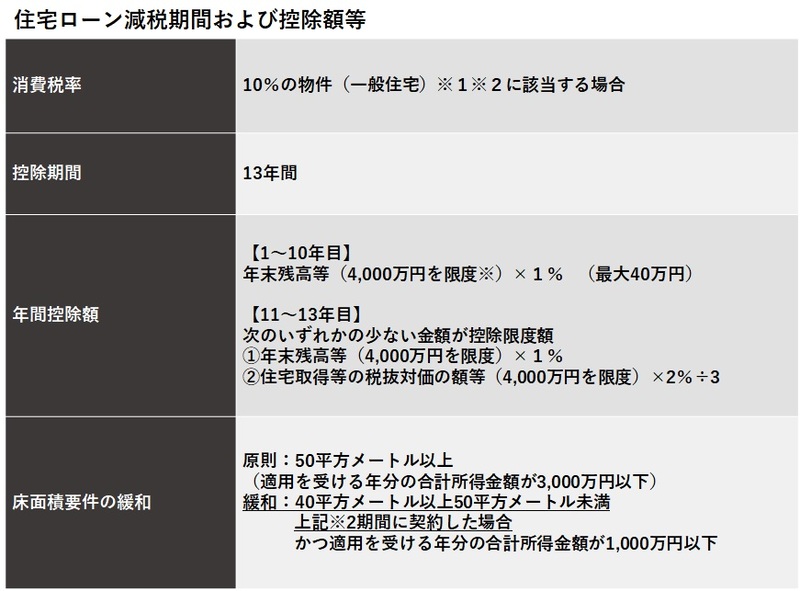

住宅ローン減税の最大控除額が増える住宅とは

一定の条件を満たした消費税10%の住宅を取得等した場合、

・10年間の控除額は年末残高等(4,000万円を限度)×1%(最大40万円)

・13年間の控除を受けられる場合、10年目までは上記と同じ控除額で、11~13年目については、

(1)年末残高等(4,000万円を限度)×1%

(2)住宅取得等の税抜対価の額等(4,000万円を限度)×2%÷3

のいずれかの少ない金額となります。

これは一般住宅のケースで、家屋が認定長期優良住宅および低炭素住宅と認定されている場合には、年末残高等の限度額が5,000万円に拡大されます。つまり、認定長期優良住宅・低炭素住宅を取得した場合には、年間最大50万円、10年間で最大500万円の控除を受けられるのです。

なお、中古の認定長期優良住宅等を個人から取得した場合には、年末残高等の限度額は3,000万円となります。

長期優良住宅

長期優良住宅とは、長期間、良好な状態で住宅を使うために、以下の4つの要件を満たしている住宅のことです。

(1)長期に使用するための構造、設備があること(劣化対策など)

(2)居住環境等への配慮をしていること(バリアフリー性など)

(3)一定以上の住居面積があること(戸建て75平方メートル以上、マンション等55平方メートル以上)

(4)維持保全期間、方法を定めていること

長期優良住宅の認定を受けるためには、省エネ、耐震性、劣化対策、バリアフリー性、住居面積など所定の要件を満たした上で、登録住宅性能評価機関の技術的審査を受けます。そして、その適合証を添付して設計内容説明書や各種図面など、必要書類をそろえて都道府県、市または区に申請する必要があります。

審査を受けるためには、登録住宅性能評価機関に手数料を支払います。また、都道府県・市・区に申請する際にも申請手数料がかかります。金額は評価機関、自治体によっても変わります。

申請は工事着工前に行い、工事が完了した後も報告をしなければなりません。

住宅ローン金利の優遇や地震保険料の割引、税金優遇などが受けられる反面、長期優良住宅の認定を受けた場合、家屋の所有者は申請時に作った維持保全計画に沿って、計画的に点検を行い、必要に応じて調査・修繕・改良を実施し、その内容を記録・保存する必要があります。

なお、認定長期優良住宅について、住宅ローン減税(控除)を受けるためには、通常の書類に加えて、(1)その家屋に係る長期優良住宅建築等計画の認定通知書の写し(2)住宅用家屋証明書もしくはその写しまたは認定長期優良住宅建築証明書の添付が必要です。

低炭素住宅

低炭素住宅とは、生活や活動に伴って排出される二酸化炭素を抑える工夫が施されている住宅です。この低炭素住宅の認定を受けるためには、まず、1次エネルギー消費量をさらに10%削減していること、かつ、省エネ基準と同等以上の断熱性能を備えている必要があります。加えて、節水に役立つ設備の設置(節水水栓や節水トイレ)、屋上緑化、劣化軽減対策など一定の措置が取られていることも必要です。

認定を受けるためには、工事着工前に所定の要件を満たしたうえで、登録住宅性能評価機関の技術的審査を受けます。その適合証を添付して、設計内容説明書や各種図面など必要書類をそろえて都道府県、市または区に申請する必要があります。長期優良住宅と同様に、審査・申請には手数料がかかり、金額は自治体によっても変わるので事前に確認しておくと良いでしょう。

低炭素住宅では、【フラット35】の金利優遇や登録免許税の軽減など優遇を受けられることもポイントです。なお、低炭素住宅について、住宅ローン減税(控除)を受けるためには、通常の書類に加えて、(1)その家屋に係る低炭素建築物新築等計画の認定通知書の写し(2)住宅用家屋証明書若しくはその写しまたは認定低炭素住宅建築証明書の添付が必要です。

控除の計算方法|料金シミュレーション

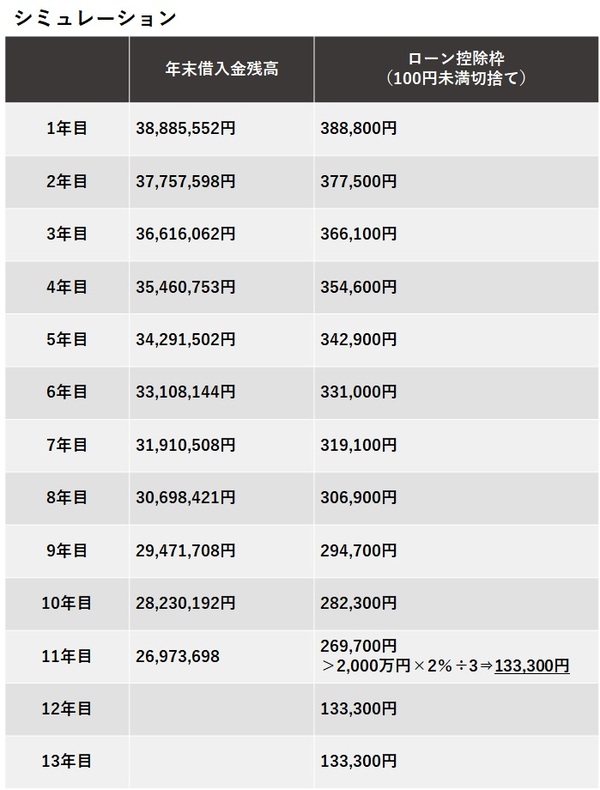

では仮に、一般住宅を購入して4,000万円の住宅ローンを借り入れた人が、どの程度の住宅ローン控除枠を受けられるのか、見てみましょう。

(1)当初10年間=年末のローン残高(上限4,000万円※)×1%

(2)11~13年目=以下の〈1〉もしくは〈2〉の小さいほうの金額。

1:各年末のローン残高(上限4,000万円※)×1%

2:建物の取得額(税抜)(上限4,000万円※)×2%÷3

※新築・未使用の認定長期優良住宅、認定低炭素住宅はそれぞれ5,000万円が上

住宅ローン減税(控除)の金額は、年末の借入金残高の1%です。仮に、年初に4,000万円の住宅ローンを組んだ場合、当然、年末残高は減っているので、最大の控除額40万円は受けられないことになります。

【前提条件】

・消費税10%の分譲住宅

・令和3年7月に契約し、令和4年1月に引渡し・入居

・物件価格4,500万円(消費税別)うち建物価格2,000万円(消費税別)

・借入金額4,000万円 全期間固定金利 1.2% 期間30年 ボーナス返済なし

このケースでは、もし各年の所得税額が控除枠以上であれば、13年間で合計376万3,800円の控除を受けられます。一方で、所得税から引き切れない場合には、一定の金額を住民税から控除できる、というわけです。

ちなみに、上記の例で、年収700万円、扶養家族1人、単独所有の場合(その他の所得控除等は考慮せず)には、初年度の控除額は38万8,800円、控除期間合計で3,76万3,800円です。このケースでは、控除枠を満額使うことができます。ちなみに、年収600万円で同条件であれば、初年度控除額は32万9,000円、全期間合計357万6,900円です(すまい給付金サイトのシミュレーションで試算)。

なお、個人から中古住宅を購入する場合の控除期間は、当初10年間では控除額は最大200万円となります。

控除期間中は繰り上げ返済しない方がよい?

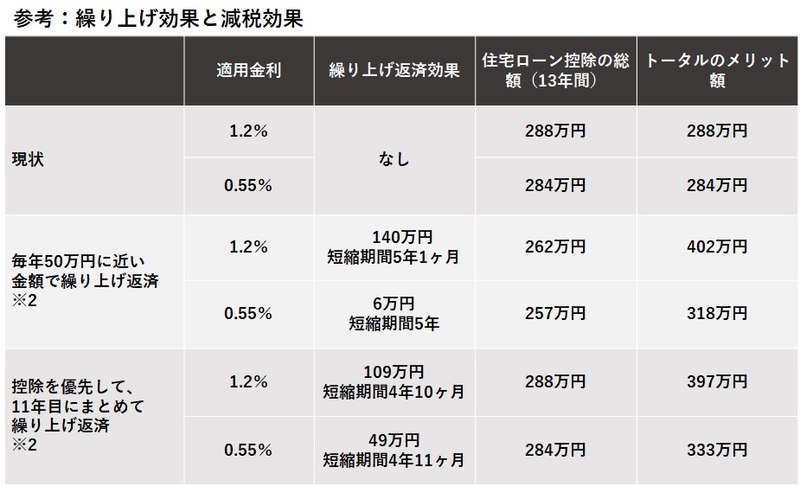

住宅ローンの金利負担を軽減する方法として繰り上げ返済がありますが、繰り上げ返済をすると住宅ローン減税(控除)の控除額が減ってしまいます。では、繰り上げ返済と住宅ローン減税(控除)のどちらが有利なのでしょうか? 一定の条件で検証してみましょう。

【前提条件】

・住宅ローン控除については、13年間満額受けられる

・11~13年目の控除額は、1,800万円×2%÷3=12万円

・年収600万円 扶養家族1人 その他の条件、昇給は考慮しない

・住宅価格4,500万円 うち建物価格2,000万円(税別)郊外の分譲住宅

・借入金額3,000万円 期間30年 全期間固定 ボーナス返済なし

・繰上げ返済は、期間短縮型とする

適用金利によって効果に差が出るのかも検証するため、今回は、金利1.2%と0.55%、毎年繰り上げ返済をした場合と10年間繰り上げ返済をしないで減税効果を最大限に活用する場合で、どう違うのかを見てみます。なお、住宅ローン控除の控除期間は13年間ですが、今回のケースでは11~13年は繰り上げ返済の有無は控除額に影響がないため、11年目にまとめて繰り上げ返済としています。

大きな差はありませんが、金利1.2%では定期的に繰上げ返済するほうが、金利0.55%では11年目に一括で繰り上げするほうが有利、という結果でした。

住宅ローン減税(控除)は、年末借入金残高の1%分の控除を受けられる制度です。そのため、住宅ローンの適用金利が1%よりも低いほど、住宅ローン減税(控除)の方が原則有利と思えそうです。ただし、建物価格、変動金利型等の金利条件、繰り上げ返済の額や頻度、時期によって効果は変わります。自分の条件で実際に試算してみましょう。

また、現在10年固定金利型は0.5~0.6%程度で借りることができる金融機関もたくさんあります。毎年コンスタントに繰り上げ返済したくてもライフプラン上難しい、というケースであれば、たとえば、当初固定10年で組み、金利が低く固定されている間は繰り上げ返済しないで住宅ローン控除の恩恵を受け、10年後の金利変更前に一括で繰り上げ返済する、というのも十分効果的な一つの方法かと思います。

住宅ローン減税を受けるための手続き

住宅ローン減税(控除)を受けるには、2月中旬~3月中旬の期間で確定申告を行うことが必要です。給与所得者の場合は、最初の年に確定申告をすれば翌年からは勤務先の年末調整で引き続き控除を受けることができます。一方で、個人事業主などは2年目以降も毎年確定申告をする必要があります。

確定申告は住まいの近くの税務署で行いますが、郵送、あるいはマイナンバーカードがあれば国税庁のホームページからインターネット(e-tax)で申告することもできます。税務署では記入の方法などわからない点を質問することができるので、記入方法に不安がある人は直接税務署に行くというのも一つです。

住宅ローン控除で必要となる書類は次の通りです。

・確定申告書(A書式あるいはB書式)

・運転免許書などの本人確認書類

(マイナンバーカードがあればマイナンバーカードあるいはマイナンバーが記載されている住民票)

・建物・土地の登記事項証明書(法務局で入手)

・マイホームの売買契約書(あるいは建築請負契約書)

・ローンの年末残高等証明書(金融機関から送付)

・住宅借入金等特別控除額の計算明細書

(税務署や国税庁のウェブサイト(またはホームページ)から入手)

・給与所得の源泉徴収票(会社員などの場合)

・その他、長期優良住宅・低炭素住宅の認定証明書など

確定申告の時期は税務署も混み合いますし、必要書類は多く、そろえるのも大変です。なるべく早めに準備をしておくことをおすすめします。

住民税についての住宅ローン減税(控除)は、確定申告を済ませると住宅ローン控除に関するデータは自動的に税務署から市区町村に送られますので、特に手続きする必要はありません。

ただし、確定申告をしない人(給与所得のみの人)は、源泉徴収票の摘要欄にある住宅借入金等特別控除可能額と居住開始年月日の記載、確定申告をする人は、確定申告書第一表の住宅借入金等特別控除および第二表の特例適用条文等の欄に居住開始年月日の記載が必要です。記載が漏れていると住民税の控除適用が受けられないので要注意です。

まとめ

・住宅ローン控除は借入金年末残高の1%を上限として原則10年間の所得控除を受けられる制度ですが、現在は特例措置で一定の条件を満たせば13年間の控除を受けられます。

・借入金年末残高は一般住宅では4,000万円を限度、認定長期優良住宅や低炭素住宅では、5,000万円に拡大されます。

・所得税から控除仕切れなかった分は、住民税からも一定の金額を控除できます。

・住宅ローン減税(控除)は主たる住居が対象なので、投資物件やセカンドハウス・別荘には使えません。

・住宅ローン減税(控除)と繰り上げ返済では控除率1%よりも住宅ローン金利が低い場合には、住宅ローン減税(控除)の方が一般的には有利ですが、繰り上げ返済額や頻度、建物価格などによっても変わるので、実際にシミュレーションすることが大切です。

なお、住宅ローン減税(控除)は2021年税制改正のように、特例措置や時限措置が出されたり、今後も制度内容が変わったりする可能性があります。現に、最近の低金利を受けて住宅ローン控除率については1%から引き下げる案も浮上しています。定期的に国税庁や国土交通省のウェブサイトなどで最新情報をチェックしておきましょう。

(最終更新日:2022.05.17)

無料シミュレーション

この記事が気に入ったらシェア