近年は女性の生き方も多様になってきていますが、40歳代の独身女性はどれくらいの貯蓄があるのでしょうか。この記事では、40歳代独身女性の貯蓄額や貯蓄目的、貯蓄方法などを解説します。また、将来のお金に対する不安を解消するために取り組めることも紹介しますので、ぜひ参考にしてください。

40歳代独身女性の貯蓄事情

貯蓄額は個人によって差があるものの、おおまかな金額を知ることは可能です。ここでは、総務省統計局が公表している「2019年全国家計構造調査」のデータをもとに、40歳代独身女性の貯蓄額を解説します。

40歳代独身女性の貯蓄額

「2019年全国家計構造調査」によると、独身女性の貯蓄額は以下のようになっており、60歳代で最も多くなっています。

40歳代の平均貯蓄額は約799万円となっており、多くの人がまとまった貯蓄を持っていることがわかります。

ただ、年代別の負債額は以下のようになっており、40歳代独身の女性がほかの年代に比べて、負債が多いという特徴もあります。

ここでいう「負債」は、住宅ローンと考えられます。60歳代では負債金額が大幅に下がるため、50歳代のうちに住宅ローンを完済している人が多いことがわかります。

貯蓄と負債のデータから、40歳代独身女性は負債を返済しつつ、貯蓄もしっかりと増やしていると考えることができます。

年収に対して約2倍の貯蓄額

次に、独身女性の年収を年代別にみると、以下のようになっています。

40歳代の年収は399万4,000円となっており、ほかの年代と比べて最も多いことがわかります。収入の内訳は、「勤め先からの収入」が322万9,000円と最も多くなっています。また、事業・内職収入の26万2,000円や、仕送り金なども年収に含まれています。

40歳代独身女性の貯蓄金額が約799万7,000円であることから、年収の2倍以上の貯蓄を持っていることがわかります。30歳代は約407万9,000円だった貯蓄額が40歳代では約799万7,000円と大きく増えていること、年収がすべての年代の中で一番多いことから、40歳代独身女性はしっかりと貯蓄をしていると考えることができます。

40歳代単身世帯の人はどのように貯蓄している?

40歳代独身女性は、どのように貯蓄をしているのでしょうか。ここでは、金融広報中央委員会が公表している「家計の金融行動に関する世論調査[単身世帯調査] 令和2年調査結果」を参考にしながら解説します。

ただし、調査結果は男女別のデータがなく、家族と暮らす独身女性は含まれていないため、ひとつの参考データとして紹介していきます。

金融資産の種類

40歳代の単身世帯の人が保有する金融資産としては、以下の4種類が多くなっています。

金融資産の比率をみると、預貯金の割合が特に高く39.6%となっており、次に株式の26.5%、生命保険の9.0%、投資信託の8.2%と続いています。

30代の人の株式保有比率は23.9%であることから、40代は30代に比べて、よりリスクを取りながら投資をする人が増えているとわかります。

40歳代は負債が多いものの年収も多いため、リスクを取って運用しながら貯蓄を増やす人が多いといえるでしょう。

投資に対する考え方

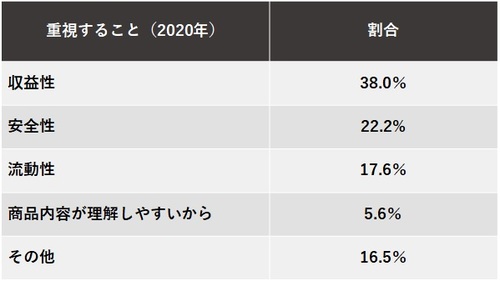

40歳代の単身世帯の人は、どのような視点で金融商品を選んでいるのでしょうか。「金融商品の選択基準」の調査では以下のように「収益性で選ぶ」と回答した人の割合が38%と最も多くなっています。

その一方で、安全性を挙げた人は22.2%にとどまっています。

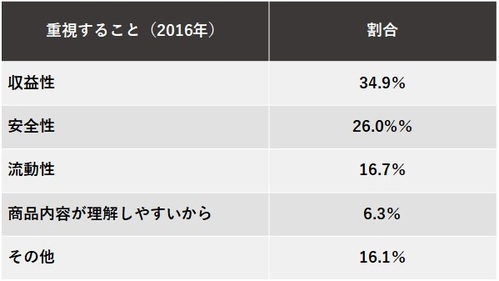

それでは、以前から40歳代の人は収益性を重視した金融商品選択を行っていたのでしょうか。4年前の2016年の同じ調査の結果は以下のようになっています。

2020年と2016年の調査結果を比べると、2020年では収益性を重視する人の割合が増え、安全性を重視する人の割合は減っていることがわかります。

このようなことから、40歳代では 2016年の時よりも収益性を重視して金融商品を選ぶ人が増えていると考えることができます。また、2020年の調査で「収益性を重視する」と答えた人の割合は30代・40代で最も多かったことから、これらの世代は投資に対する意識が高いといえるでしょう。

貯蓄をする目的

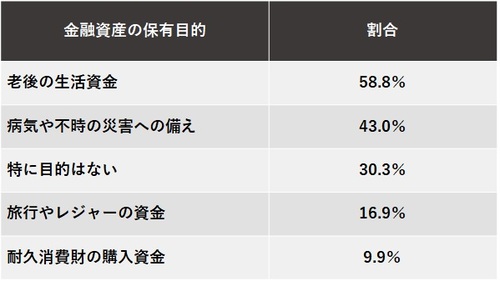

40歳代の単身世帯の人は、どのような目的で貯蓄をしているのでしょうか。金融資産の保有目的は、以下のようになっています。

金融資産保有世帯において、貯蓄する目的で一番多い理由は「老後の生活資金」で58.8%となっています。次に、「病気や不時の災害への備え」が43%となっています。

一方で、40歳代の二人以上世帯の金融資産の保有目的は、「子どもの教育資金」が最も多く66.4%となっており、単身世帯と二人以上世帯では貯蓄の目的に大きな違いがあります。

このようなことから、40歳代の単身世帯の人は、40代から積極的に老後への備えを始めていると考えることができます。

40歳代の人が老後に不安を感じていることとは?

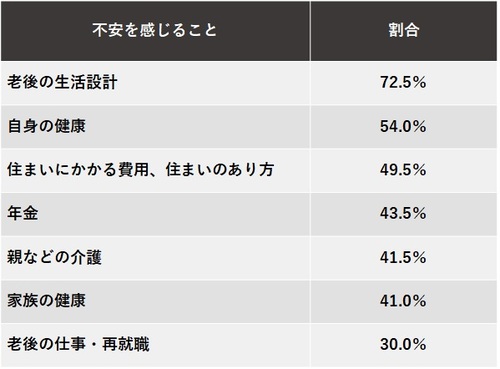

日本FP協会が公表している「世代別比較 くらしとお金に関する調査2018」によると、40歳代の人が不安に感じていることは、以下のようになっています。

40歳代の人が最も不安に感じていることは老後の生活設計で72.5%にものぼっています。続いて、自身の健康や年金、親の介護などとなっています。

老後の生活設計や年金、老後の仕事などは、すべて老後に関する不安です。40歳代は、老後の生活に対して具体的なイメージを持ち、同時に不安を感じ始める時期であることがわかります。

それでは、このような不安を和らげるために、どのように行動をしていけばよいのでしょうか。

不安を解消するために取り組みたいこと

40歳代の人が感じている不安は「老後の生活設計」「住まいにかかる費用」など、大部分はお金に関することが多くなっています。

今後は年金受給額が少なくなることが予想されており、年金だけでは充実した老後を送れないといわれています。老後の資金として2,000万円を貯蓄しなければならないという試算もあることから、老後の生活について不安を感じる人も多くなっています。このような不安を解消するには、早い時期から貯蓄を増やし、老後に備えることが大切です。

日本FP協会の調査では、40歳代の女性が生活の余裕や貯蓄を増やすために取り組みたいこととして、「副業で収入を増やす」(31.3%)「変動費を節約する」(29.7%)「固定費を節約する」(28.3%)などがあるとわかりました。貯蓄を増やすためには節約が効果的ではありますが、一定の生活費は必ずかかるため、節約にも限度があります。

副業をすると、収入そのものを増やすことができるため、節約と併用すると、より高い効果が期待できます。日本FP協会の調査結果から、40歳代の女性は副業で収入を増やしたいという意識が高いことがうかがえます。

安心して老後を迎えるためには、収入アップと節約を併用し、少しでも多くの金額を貯蓄にまわすことが大切です。

出典:働く女性のくらしとお金に関する調査2020|日本FP協会

まとめ

40歳代独身女性の貯蓄額は平均で799万7,000円となっており、積極的に貯蓄をする人が多くなっています。貯蓄目的としては、老後の生活資金や病気・災害への備えが最も多くなっており、将来の不安に対して貯蓄で備えたい人が多いといえます。

お金を貯めるには日々の生活費を節約することが大切ですが、副業や投資などで収入を増やすことにもぜひ取り組んでみてください。

無料シミュレーション

この記事が気に入ったらシェア