住宅を購入する際には少しでも負担を抑えたいもの。そこで、気になるのがさまざまな優遇制度です。リクルートが2020年12月に実施した『住宅購入・建築検討者』調査 (2020年)で、「【フラット35】S」や「ZEH(ゼッチ)」などの優遇制度や優良な品質等を示すキーワードの認知度(「言葉も内容も知っている」の回答)を調べたところ、最も認知度が高いのが「住宅ローン控除」の66%でした。

ただし、「住宅ローン控除は中古住宅でも適用される」ことの認知度となると58%に下がります。中古住宅でも住宅ローン控除が適用されることを知らない人もいるわけです。

過半数は「住宅ローン控除」が適用される物件を探すようにしていた

住宅ローン控除とは、年末の住宅ローンの残高の1%を10年間、所得税などから控除する制度のこと。建物価格に対して消費税がかかる新築住宅などでは、増税緩和策の優遇があるので中古住宅よりも控除額が多くなっています。

中古住宅の大半は、個人の所有する住宅を別の個人が購入する、いわゆる「個人間売買」となるため、消費税がかかりません。増税緩和の優遇はありませんが、それでも「年末の住宅ローン残高(上限2000万円)×1%×10年間」となるので、最大控除額200万円が所得税などから控除されることになります。

中古住宅の住宅ローン控除について、一般社団法人不動産流通経営協会(以下、FRK)が調査をしました。「中古住宅購入における住宅ローン利用等実態調査」を見ると、中古住宅の築年数がカギになることが分かりました。

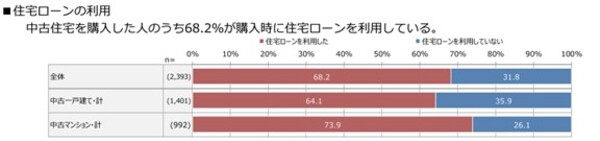

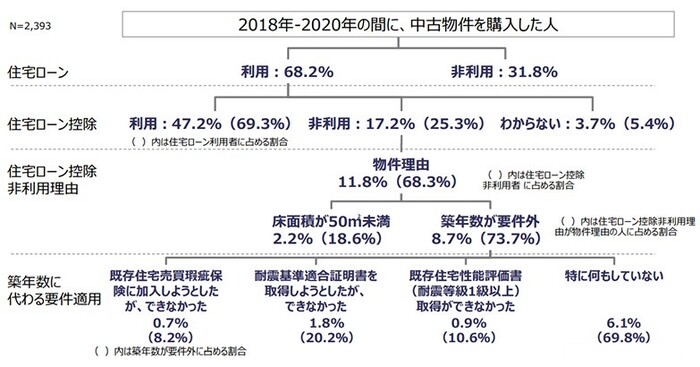

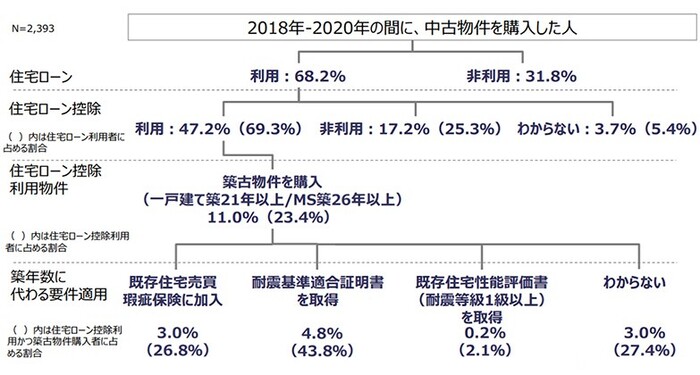

FRKの調査結果を詳しく見ていきましょう。調査対象は、2018年~2020年の3年間に中古住宅を購入した20歳以上(本調査有効サンプル数は2393件)です。このうち、住宅ローンを利用した割合は68.2%です。つまり残り3割強は、中古住宅を購入する際に住宅ローンを利用していません。預貯金などで一括購入したほか、所有不動産の売却金、親からの資金援助、親族からの相続で購入した人などがいるからです。

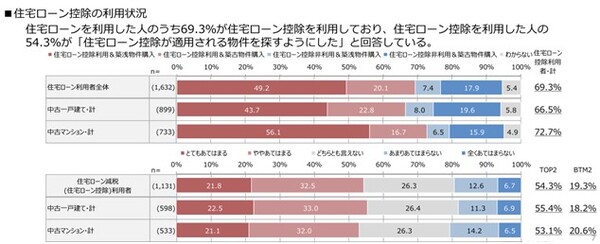

次に、住宅ローンを利用した人の中で、住宅ローン控除の適用を受けた割合を見ると69.3%です。また、住宅ローン控除適用者の54.3%が「住宅ローン控除が適用される物件を探すようにした」と回答しています。つまり、適用される要件を理解したうえで、物件を探していたことになります。

中古住宅の住宅ローン控除の適用要件は、床面積や築年数など多数ある

では、中古住宅を購入して住宅ローン控除の適用を受ける要件とは、具体的にどういったものでしょう。主な要件として、次のようなものがあります。

・購入者の条件:合計所得金額が3,000万円以下

・住宅ローンの条件:返済期間10年以上

・住宅の条件(1):床面積が50平方メートル以上

・住宅の条件(2):耐震性を有していること

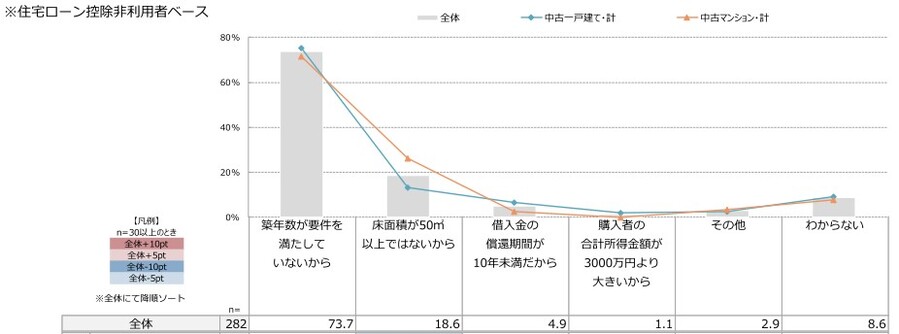

住宅ローン控除の適用を受けなかった人にその理由を聞くと、「住宅ローン控除を利用できる物件ではないから」が68.3%と最多となりました。では、具体的に何が阻害要因だったのでしょう。最も多い要因が、「築年数が要件を満たしていないから」の73.7%で、次いで「床面積が50平方メートル以上ではないから」の18.6%でした。

物件が要因で住宅ローン控除を利用しなかった具体的な理由

さて、築年数の要件について、説明をしておきましょう。さきほど「住宅の条件(2):耐震性を有していること」を挙げましたが、耐震性については具体的に次の要件で確認をします。

【中古住宅の耐震性要件】

木造:築20年以内

耐火構造:築25年以内

または

「耐震基準適合証明書の取得」

「既存住宅性能評価書(耐震等級1級以上)の取得」

「既存住宅売買瑕疵保険への加入」

耐火構造とは主に鉄筋コンクリート造のマンションを指します。つまり、「木造戸建ては築20年以内、マンションは築25年以内」がいわゆる築年数要件といわれるものです。この要件より築年数が経っていても、3つの検査による証明書などを取得すれば、耐震性の要件を満たすことができます。

しかし、築年数が要件に外れた人の69.8%の人が「特に何もしていない」と回答しました。こうした経緯をFRKではフロー図にしてまとめています。証明書などを取得しようとしたものの取得できなかったという人もいますが、多くの人は築年数要件に外れる段階で、住宅ローン控除をあきらめているというのが実態のようです。

住宅ローンおよび住宅ローン控除の利用状況(住宅ローン控除非利用理由)

築古物件で住宅ローン控除を利用する方法は?

一方で、築年数要件に外れていても、証明書などを取得して住宅ローン控除を受けたという強者もいます。調査結果を見ると、「耐震基準適合証明書」の取得によって要件を満たしたという人が多いようです。

住宅ローンおよび住宅ローン控除の利用状況(築年数要件に代わる要件)

では、3つの検査による「築年数に代わる要件適用」はどう違うのでしょう? まず「目的」が違います。それぞれの制度について説明していきましょう。

まず、「耐震基準適合証明書」とは、住宅などの建物の耐震性が建築基準法で定められた耐震基準を満たしているかを証明するものです。「現行の耐震基準」を満たしているかを検査します。

次に、「既存住宅売買瑕疵(かし)保険」とは、中古住宅の検査と保証がセットになった保険です。安心して中古住宅の売買ができることを目的にした仕組みで、住宅のなかでも特に重要な構造上の主要部分や雨水漏れ防止部分などに不具合がないかを確認し、万一不具合が生じた場合には保険金で補修が行えるようにしたものです。

最後の「既存住宅性能評価書」とは、国が定めた統一の基準で中古住宅の基本性能を評価するものです。耐震性だけでなく、火災時の安全性や空気環境(シックハウス対策等)、高齢者への配慮(バリアフリー等)など7分野にわたって検査して、それぞれを評価するものです。

いずれの場合も耐震性に関する検査が含まれるので、耐震性を証明する公的手段となるわけです。

そうは言っても、それぞれに行う検査内容や判定基準などに違いがあります。さくら事務所のホームインスペクターである田村啓さんに、検査の違いなどについて教えてもらいました。

木造戸建てなら「瑕疵保険」、マンションなら「耐震基準適合証明」がおすすめ?

田村さんによると、新耐震基準の中古住宅であれば、一般的な木造戸建て(在来工法)の場合は「耐震基準適合証明書」よりも「既存住宅売買瑕疵保険」のほうがハードルは低いのだそうです。

「耐震基準適合証明書」の場合、「現行の耐震基準と同等である」ことが求められます。現行の耐震基準とは、1981年6月に改正された建築基準法の耐震基準=いわゆる「新耐震基準」を満たすのはもちろんですが、木造戸建ての場合は、2000年に耐震設計が強化された改正建築基準法の基準=いわゆる「2000年基準」を満たす必要があります。

築年数要件を外れる、つまり築20年を超える戸建ての場合、2000年の改正基準をクリアできないことがほとんどなので、基準を満たすためには住宅の基本構造を強化する大掛かりな改修工事が必要となり、引き渡し前にそこまでの工事を行うことは現実的ではないとのことです。

これに対して「既存住宅売買瑕疵保険」は、「現在の建物のコンディションを保証する」もの。新耐震基準以降であれば築20年を超える戸建てでも、適切なメンテナンスによって基準をクリアすることもあれば、基準を満たすために行う改修工事も小規模になることも多いと言います。

一方中古マンションの場合、田村さんの話によれば、新耐震基準以降のものであれば「耐震基準適合証明書」を取得しやすいのだとか。「既存住宅売買瑕疵保険」の場合は、建物全体のコンディションを確認するために共用部を調べるので、管理組合の許可や立ち合いなどで時間がかかることもあり、「耐震基準適合証明書」のほうがハードルは低いだろうということです。

なお、新耐震基準よりも前の中古住宅=いわゆる「旧耐震基準」の場合は、「耐震基準適合証明書」の取得が必須条件になります。

筆者が「費用や所要日数などによる違いはないか」を田村さんに尋ねたところ、大きな違いはないということでした。費用はどちらも10万円前後が目安(瑕疵保険の場合は保険料込み)で、検査自体は一日で終わり、証明書などが発行される期間に多少違いがある程度のようです。

ただし、証明書などを取得しようとして検査を受けさえすれば、そのまま基準をクリアできるわけではないので、改修工事や再検査などが生じることも想定しておきたいところです。

また、最もハードルが高いのが「既存住宅性能評価書」だと言います。まず、検査を行う住宅性能評価機関の数が少ないこと。次に、「耐震等級1級」が「耐震基準適合証明書」と同等の水準であること。さらに、耐震性だけではなく多くの性能について検査を行うため、費用も比較的高額になることが理由です。

住まいの安全安心という視点も大切に

さて、こうした検査などを受けて一定の耐震性があることが証明できれば、築年数要件に外れる中古住宅でも、住宅ローン控除を受けることができるようになります。といっても、お金も手間もかかるので、住宅ローン控除などの減税効果と証明に伴う費用負担などを見比べる必要があります。さらに、原則として引き渡し前に証明書などを取得する必要があるので(引き渡し後に耐震改修をして耐震基準適合証明書を取得できる場合もあります)、時間的な問題や段取りの問題なども考慮して、判断しなければなりません。

そうは言っても、購入した住宅には長く住むケースがほとんどです。安心して購入するため、安心して長く住むためには、こうした公的な証明を取得しておくメリットはあるでしょう。損得だけでなく、安全安心という観点も忘れないようにしたいものです。

執筆者:山本 久美子(住宅ジャーナリスト)

無料シミュレーション

この記事が気に入ったらシェア